13および48期間EMAに基づくトレンドフォロー戦略

概要

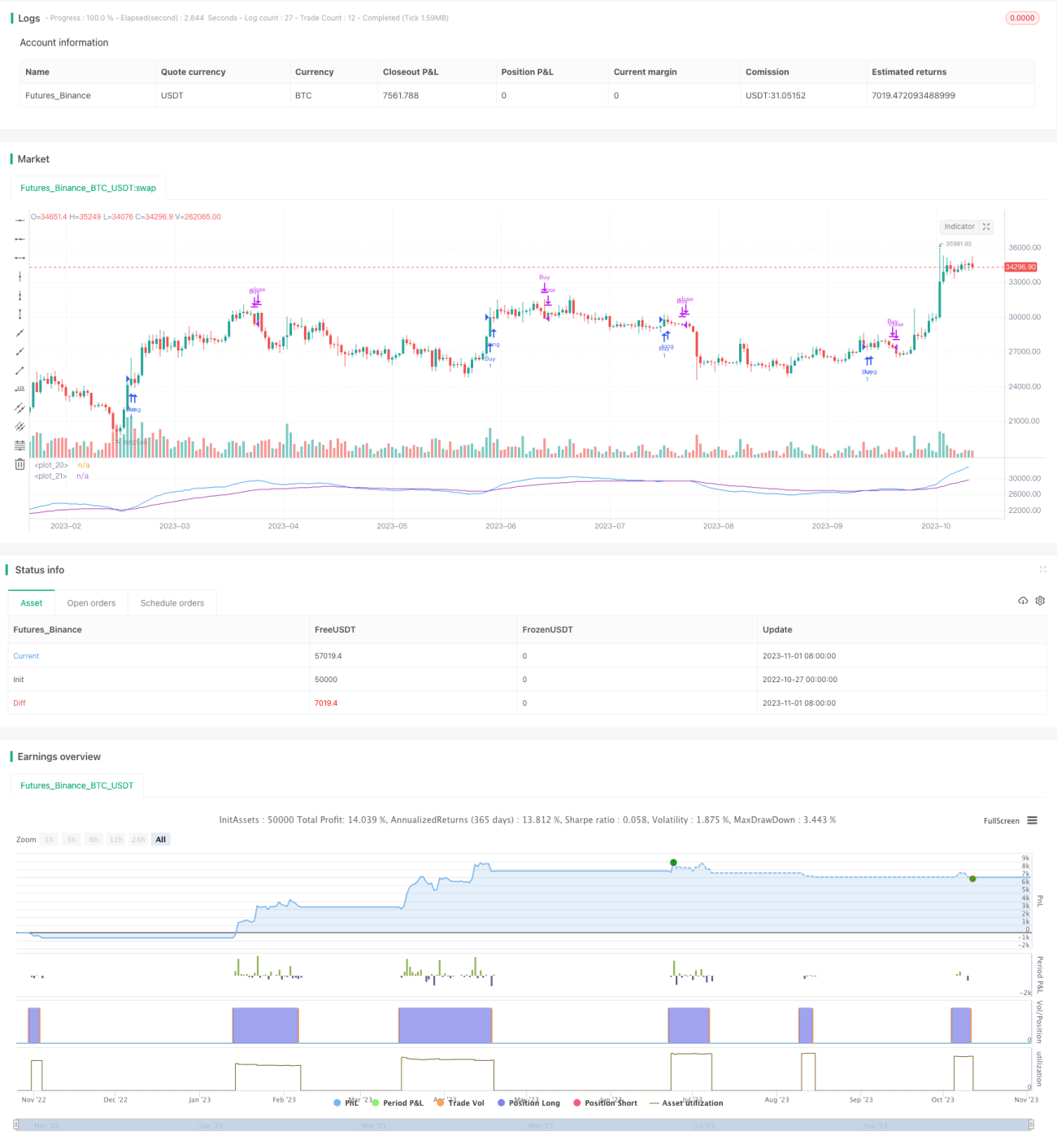

本戦略は、13期間と48期間の指数移動平均線(EMA)に基づいて取引シグナルを構築する、ダブルEMAのゴールデンクロス・デッドクロス型トレンドフォロー戦略です。短期EMAが長期EMAを上抜けた際にロングし、短期EMAが長期EMAを下抜けた際に決済します。この戦略は、長期間のトレンドを捉えることで、市場の短期的な変動に惑わされず安定した収益を得ることを目的としています。

戦略の原理

本戦略では、13期間EMAを短期EMA、48期間EMAを長期EMAとして使用します。短期EMAを速い線、長期EMAを遅い線と仮定します。

速い線が下方から遅い線を上抜けた場合、買いシグナルが発生します。この時点で短期トレンドが長期トレンドより強くなり始めており、トレンドが強まっていることを示すため、ロングで順張りすることができます。

速い線が上方から遅い線を下抜けた場合、決済シグナルが発生します。この時点で短期トレンドが長期トレンドより弱くなり始めており、トレンドが弱まっていることを示すため、ロングはリトレースメントに直面する可能性があり、したがって決済して損切りを選択します。

このゴールデンクロス・デッドクロスの操作により、順張りでポジションを取り、早期に損切りすることで、短期的な変動をトレンドの反転と誤認して不要な損失を被ることを避けられます。

戦略の利点

- 長期トレンドを捉え、短期的な市場ノイズに惑わされない。13期間と48期間というパラメータ設定により、価格データを平滑化し、より長いトレンド方向を識別できる。

- ドローダウンに対するコントロール能力が高い。短期トレンドが弱まった際に素早く損切りでき、損失を効果的に抑制できる。

- 実装が簡単で、ロジックが明確。ダブルEMAクロスは一般的なトレンド戦略であり、理解しやすく習得しやすい。

- 拡張性が高い。既存の基盤に他の補助指標を導入して最適化することが可能。

戦略のリスク

- 短期的な相場が頻繁に変動する場合、不要な取引シグナルが複数発生する可能性がある。

- EMAパラメータの設定が不適切な場合、トレンド認識能力が低下し、方向を誤って捉える可能性がある。

- トレンドの強弱を判断できないため、トレンドの最終局面でも高値掴みによる損失が発生しうる。

- 具体的なエントリーポイントを確定できないため、後になって調整リスクが生じる。

戦略の最適化方向性

- トレンドの強弱を判断するための補助指標を導入し、高値掴みを回避する。例えば、出来高指標やボラティリティ指標などを導入する。

- EMAパラメータを最適化し、捕捉するトレンド期間を異なる銘柄の特性に合わせる。

- トレーリングストップやパーセンテージストップなどの損切り方法を追加し、リスクを低減する。

- トレンドのレンジ相場での無効な取引を避けるためにフィルター条件を追加する。例えば、DMIやKDJなどを導入してトレンド状況を判断する。

- 他のエントリー指標(MACDシグナルなど)と組み合わせて、具体的な売買タイミングを明確にする。

まとめ

本戦略は、13期間と48期間のEMAによって形成されるゴールデンクロス・デッドクロスシステムを利用して、長期間のトレンド方向を識別し、順張りでポジションを取り、トレンド終了前に損切りを行います。比較的シンプルで実用的なトレンドフォロー戦略です。ただし、方向を誤って捉えたり、天井掴みをするリスクは依然として存在します。補助指標の導入、パラメータの最適化、損切り方法の追加などにより改善を図ることで、より安定性と信頼性の高い戦略にすることができます。

/*backtest

start: 2022-10-27 00:00:00

end: 2023-11-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// strategy("EMA Strategy 13 48", shorttitle = "EMA Strategy 13 48", overlay=true, pyramiding = 3,default_qty_type = strategy.percent_of_equity, default_qty_value = 1000)

- 1