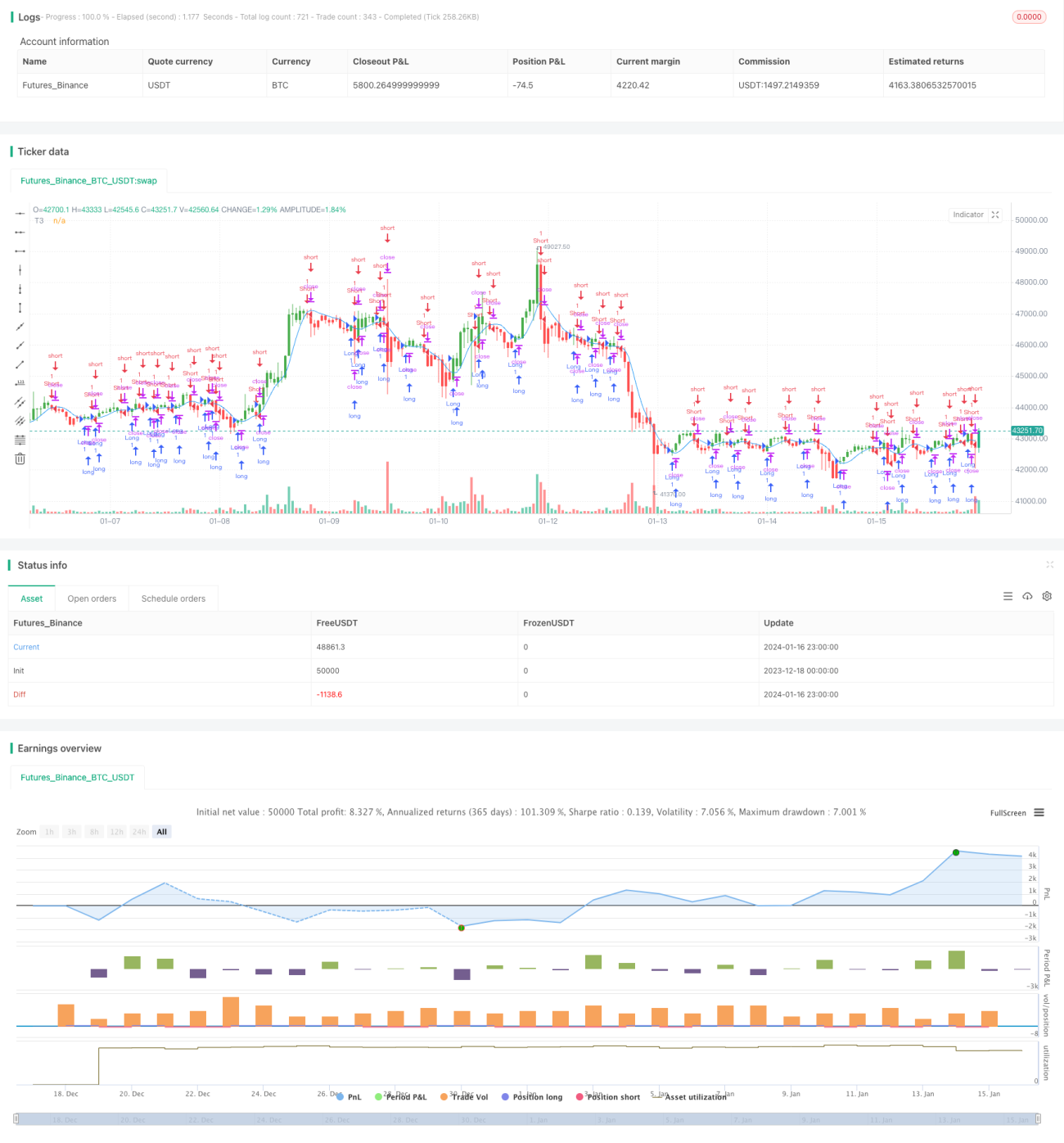

T3インジケーターに基づくトレンド追跡取引戦略

1

Follow

1802

Followers

戦略概要

この戦略は、T3移動平均線指標に基づいたトレンドフォロー型取引システムです。価格トレンドの方向を自動で識別し、それに応じて買いまたは売りを行います。価格が上昇すれば買い、下落すれば売りとなります。また、反転取引の機能も備えています。

戦略の原理

この戦略はT3指標を使用して価格トレンドの方向を判断します。T3指標は適応型移動平均線であり、感度が高く、価格変化に対して迅速に反応します。計算式は次の通りです。

T3(n) = GD(GD(GD(n)))

ここで、GDは一般化DEMA(二重指数移動平均線)を表し、計算式は次の通りです。

GD(n,v) = EMA(n) * (1+v) - EMA(EMA(n)) * v

vはボリュームファクター(体積因子)であり、移動平均線が価格の線形トレンドにどれだけ敏感に反応するかを決定します。v=0のときGD=EMA、v=1のときGD=DEMAです。作成者はv=0.7を推奨しています。

この戦略では、T3指標と価格を比較し、T3が価格を上抜けた場合に価格上昇トレンドと判断して買い、T3が価格を下抜けた場合に価格下落トレンドと判断して売りを行います。

戦略の利点

- 適応型移動平均線T3指標を使用し、価格トレンドの変化に敏感に反応

- 価格トレンドの方向を自動で判断し、手動判断不要

- 反転取引の設定が可能で、市場の変化に柔軟に対応

戦略のリスク

- T3指標は、レンジ相場(もみ合い)でトレンド方向の判断が困難になる可能性がある

- 適応型移動平均線指標は誤ったシグナルを発生しやすい

- 反転取引時のリスク管理には注意が必要

T3指標のパラメータ調整や、他の指標によるフィルター追加により誤取引を減らすことができます。また、ストップロスを設定して1回あたりの損失を抑えることも可能です。

戦略の最適化方向

- 他の指標(MACD、RSIなど)を組み合わせたフィルター追加

- トレンド判断ルールを追加し、レンジ相場での誤操作を防止

- パラメータ最適化、vの値を調整して最適なパラメータ組み合わせを模索

- ストップロスロジックの組み込み

まとめ

本戦略はT3指標により価格トレンドの方向を自動で判断し、人間の判断を必要とせずに買い・売りを自動実行します。また、反転取引ロジックを設定可能で、より複雑な市場状況にも対応できます。指標パラメータや取引ロジックには最適化の余地があり、戦略のパフォーマンスをさらに向上させることができます。

Source

Pine

/*backtest

start: 2023-12-18 00:00:00

end: 2024-01-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.00 29/11/2017

// This indicator plots the moving average described in the January, 1998 issueStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1