複数の移動平均線、RSI、標準偏差によるエグジットを用いたローソク足の高値ブレイクアウト取引戦略

1

Follow

1802

Followers

戦略概要

本戦略は、複数の指数移動平均線(EMA)、相対力指数(RSI)、および標準偏差に基づくエグジット条件を組み合わせ、潜在的な売買機会を特定します。短期(6、8、12日)、中期(55日)、長期(150、200、250日)のEMAを使用して市場トレンドの方向性と強さを分析します。RSIは、設定可能な買い(30)と売り(70)の閾値を用いてモメンタムを評価し、買われ過ぎまたは売られ過ぎの状況を判断します。また、終値が12日EMAの設定可能な標準偏差範囲(デフォルト0.5)に達したときにエグジットをトリガーする独自のエグジットメカニズムを採用しており、利益の保護や損失の軽減に役立ちます。

戦略の原理

- 複数期間のEMA(6、8、12、55、100、150、200)を視覚的な参照として計算し、市場トレンドを評価します。

- ユーザーが入力したローソク足の本数(3~4本)に基づき、直近N本の高値と安値を計算します。

- 買い条件:現在の終値が直近N本の高値を上回り、かつEMAフィルターが有効な場合はそれを上回っていること。

- 売り条件:現在の終値が直近N本の安値を下回り、かつEMAフィルターが有効な場合はそれを下回っていること。

- ロングポジションのエグジット条件:現在の終値が12日EMA + 0.5 × 標準偏差を下回る、または12日EMAを下回ること。

- ショートポジションのエグジット条件:現在の終値が12日EMA - 0.5 × 標準偏差を上回る、または12日EMAを上回ること。

- RSIを補助指標として使用。デフォルト期間は14、売られ過ぎ閾値は30、買われ過ぎ閾値は70。

戦略の優位性

- トレンドフォロー(複数EMA)とモメンタム(RSI)の2つの次元を組み合わせることで、より包括的な市場分析を実現。

- 標準偏差に基づく独自のエグジットメカニズムにより、利益の保護とリスク管理のバランスを取ることができる。

- コードのモジュール化が進んでおり、主要パラメータをユーザーが設定可能で柔軟性が高い。

- 複数の銘柄や時間足(特に日足の株やビットコイン取引)に適用可能。

リスク分析

- レンジ相場やトレンド転換初期において、偽のシグナルが頻発し、連続的な損失につながる可能性がある。

- デフォルトパラメータはすべての市場環境に対して有効ではなく、バックテストによるパラメータ最適化が必要。

- 本戦略のみに依存した取引はリスクが高いため、他の指標やサポート・レジスタンスラインなどを組み合わせた補助的な判断が推奨される。

- 突発的な重大イベントによるトレンド転換への反応が遅い。

最適化の方向性

- EMAおよびRSIパラメータの最適化:銘柄、時間足、市場特性に応じて各パラメータの組み合わせを網羅的に検証し、最適なパラメータレンジを探索する。

- ストップロス・利確メカニズムの導入:ATRなどのボラティリティ指標を参考に、適切なストップロスと利確ラインを設定し、1取引あたりのリスクを管理する。

- ポジション管理の導入:トレンドの強さ(ADXなど)や主要サポート・レジスタンスラインとの距離に応じてポジションサイズを調整する。

- 他のテクニカル指標との併用:ボリンジャーバンド、MACD、移動平均線クロスなどと組み合わせ、エントリー・エグジットシグナルの信頼性を高める。

- 市場状態に応じた最適化:トレンド相場、レンジ相場、転換相場など、異なる市場状態ごとにパラメータの組み合わせを最適化する。

まとめ

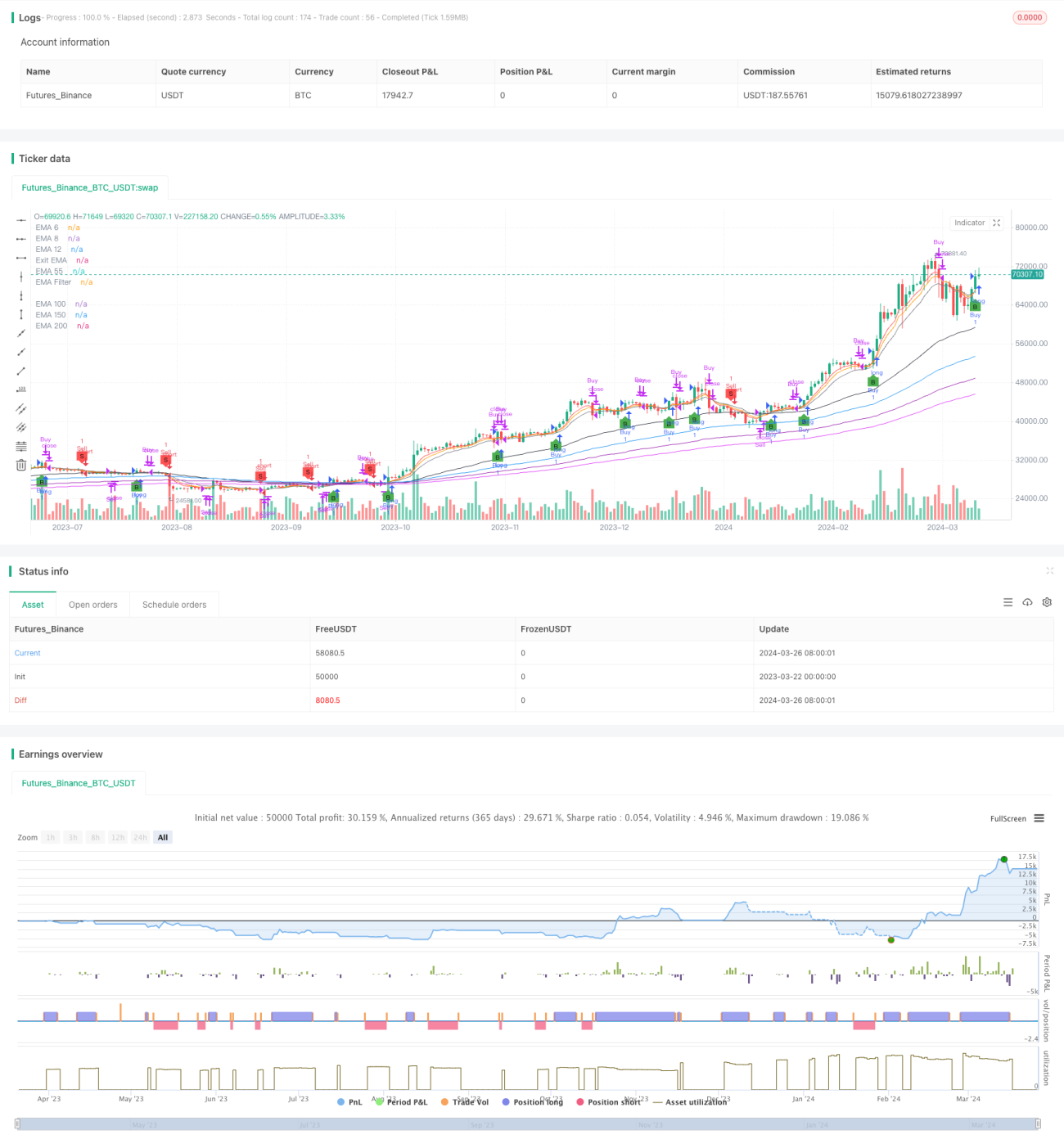

本稿では、複数の移動平均線、RSI、および標準偏差によるエグジットを利用したローソク足の高値・安値ブレイクアウト戦略を提案した。本戦略はトレンドとモメンタムの2つの次元から市場を分析し、独自の標準偏差エグジットメカニズムを採用することで、トレンド機会を捉えつつリスク管理も考慮している。戦略の考え方は明確でロジックも緻密であり、コードの実装はシンプルかつ効率的である。適切な最適化を経ることで、堅実な日中高頻度取引戦略となる可能性がある。ただし、いかなる戦略にも限界があり、盲目的に使用するとリスクが生じる可能性があることに注意が必要である。定量取引は機械的な「シグナル→発注」プロセスではなく、市場全体の状況を把握し、慎重なリスク管理に基づくべきである。トレーダーは戦略のパフォーマンスを継続的に評価し、適宜調整を行うとともに、自身の取引スタイルやリスク許容度に適合させて初めて、長期的に安定した成果を挙げることができる。

Source

Pine

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Candle Height Breakout with Configurable Exit and Signal Control", shorttitle="CHB Single Signal", overlay=true)

// Input parameters for EMA filter and its lengthStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1