T3 지표 기반의 추세 추종 거래 전략

전략 개요

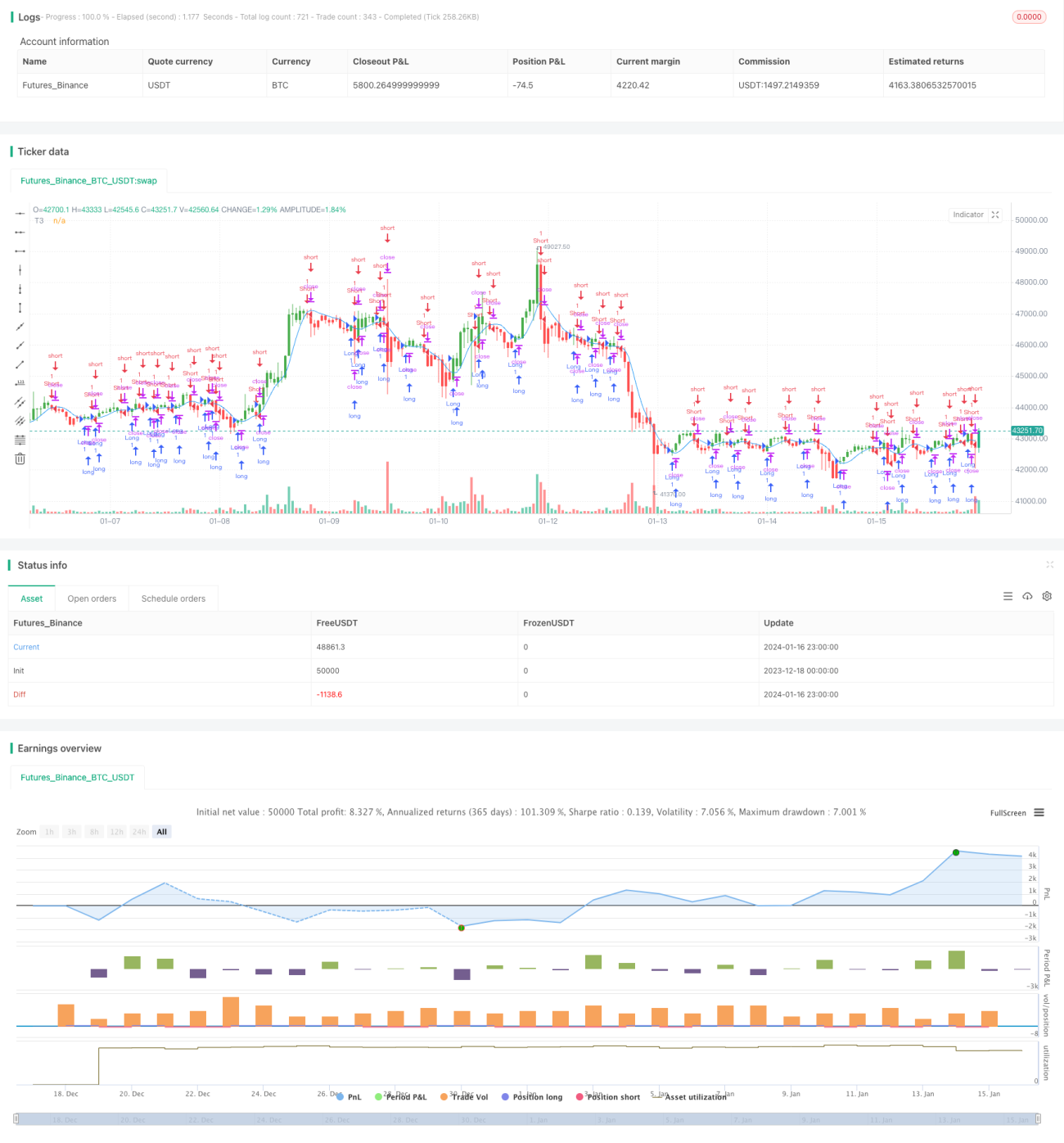

해당 전략은 T3 이동평균선 지표를 기반으로 추세 추종 거래 시스템을 설계했습니다. 이 시스템은 가격 추세 방향을 자동으로 식별하고, 그에 따라 롱 또는 숏 포지션을 취합니다. 가격이 상승할 때 롱, 하락할 때 숏을 진입합니다. 또한 반전 거래 기능도 갖추고 있습니다.

전략 원리

이 전략은 T3 지표를 사용하여 가격 추세 방향을 판단합니다. T3 지표는 적응형 이동평균선으로, 민감도가 높아 가격 변화에 더 빠르게 반응합니다. 지표 계산 공식은 다음과 같습니다:

T3(n) = GD(GD(GD(n)))

여기서 GD는 일반화된 DEMA(이중지수이동평균)를 의미하며, 계산식은 다음과 같습니다:

GD(n,v) = EMA(n) * (1+v) - EMA(EMA(n)) * v

v는 체적 인자(volume factor)로, 이동평균선이 가격 선형 추세에 반응하는 민감도를 결정합니다. v=0일 때 GD = EMA, v=1일 때 GD = DEMA입니다. 저자는 v=0.7로 설정할 것을 권장합니다.

이 전략은 T3 지표를 가격과 비교하여 T3가 가격을 상향 돌파하면 가격 상승 추세로 판단하여 롱, 하향 돌파하면 가격 하락 추세로 판단하여 숏을 진입합니다.

전략 장점

- 적응형 이동평균선 T3 지표를 사용하여 가격 추세 변화에 민감하게 반응

- 가격 추세 방향을 자동으로 판단하여 수동 판단 불필요

- 반전 거래 설정 가능, 시장 변화에 유연하게 대응

전략 리스크

- T3 지표가 횡보 변동 구간에서 추세 방향을 판단하기 어려운 경우 발생 가능

- 적응형 이동평균선 지표는 오차 신호를 발생시키기 쉬움

- 반전 거래 시 리스크 관리에 주의 필요

T3 지표의 파라미터를 조정하거나 다른 지표 필터를 추가하여 오거래를 줄일 수 있습니다. 또한 손절매를 설정하여 단일 손실을 제한할 수 있습니다.

전략 최적화 방향

- 다른 지표 필터 추가 (예: MACD, RSI 등 조합)

- 추세 판단 규칙 추가, 횡보장에서의 오작동 방지

- 파라미터 최적화, v 값 조정을 통한 최적 파라미터 조합 도출

- 손절매 로직 추가

요약

해당 전략은 T3 지표를 통해 가격 추세 방향을 자동으로 판단하여, 수동 판단 없이 자동으로 롱/숏 포지션을 취할 수 있습니다. 또한 반전 거래 로직을 설정하여 더 복잡한 시장 상황에 대응할 수 있습니다. 지표 파라미터, 거래 로직 등을 최적화할 여지가 있어 전략 성과를 더욱 향상시킬 수 있습니다.

/*backtest

start: 2023-12-18 00:00:00

end: 2024-01-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.00 29/11/2017

// This indicator plots the moving average described in the January, 1998 issue- 1