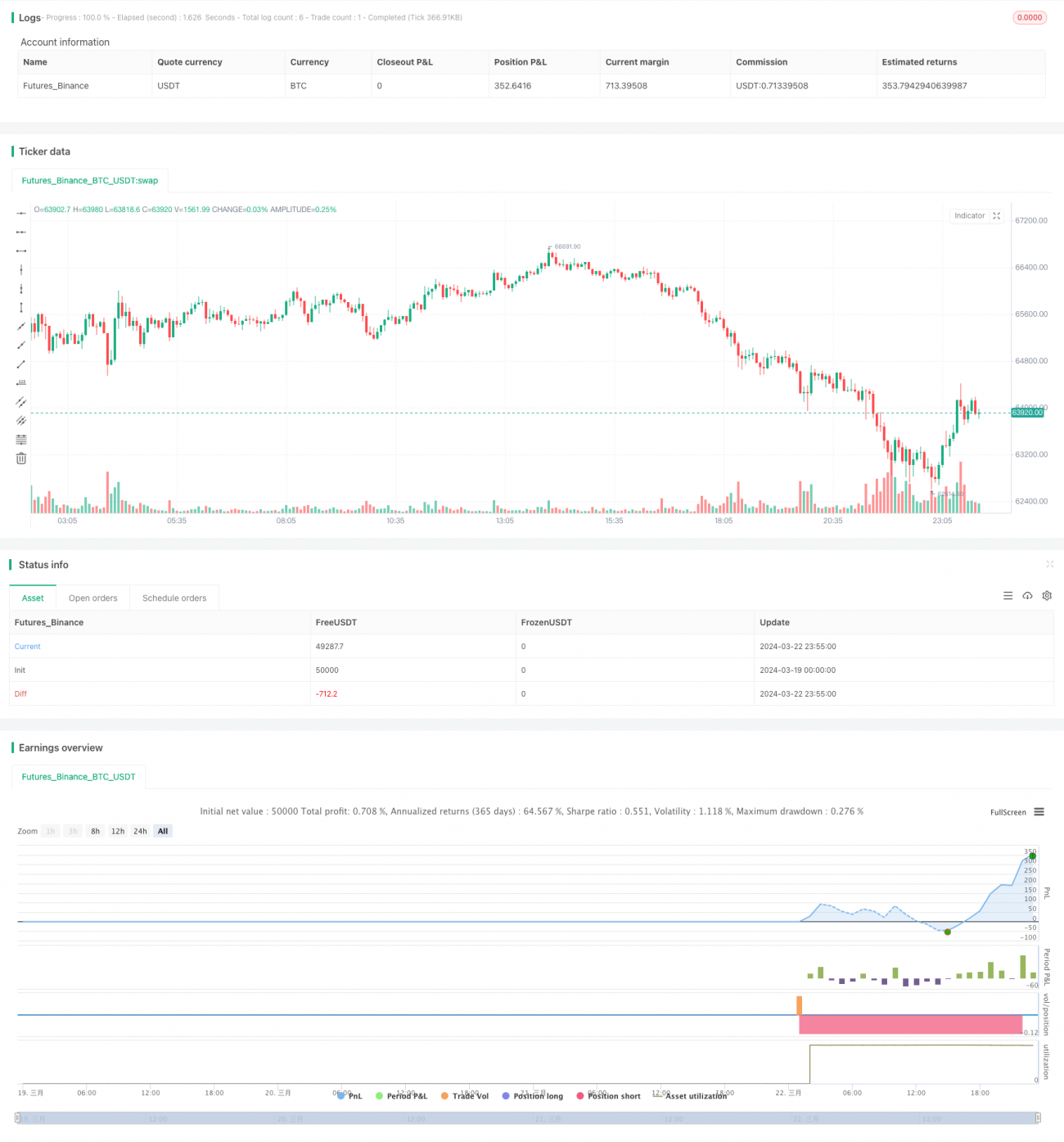

Strategi Lindung Nilai Risiko Perdagangan Grid

Gambaran Keseluruhan Strategi

Strategi perlindungan risiko perdagangan grid adalah strategi perdagangan kuantitatif berdasarkan konsep perdagangan grid, yang digabungkan dengan pemikiran perlindungan risiko. Strategi ini menghasilkan keuntungan dari turun naik harga dengan meletakkan beberapa pesanan beli dan jual dalam julat harga yang telah ditetapkan. Strategi ini juga memperkenalkan mekanisme perlindungan risiko yang secara dinamik menyesuaikan sempadan grid untuk menyesuaikan diri dengan perubahan keadaan pasaran, untuk mengurangkan risiko strategi.

Prinsip Strategi

Prinsip teras strategi ini adalah perdagangan grid. Pertama, berdasarkan parameter yang ditetapkan oleh pengguna, menentukan sempadan atas dan bawah grid dan bilangan baris grid. Kemudian, letakkan pesanan beli dan jual di garisan grid: apabila harga menyentuh garisan grid, jika tidak ada pesanan sebelum itu, anda akan membuka posisi; jika ada pesanan sebelumnya, anda akan menutup posisi.

Pada masa yang sama, untuk mengurangkan risiko, strategi ini juga memperkenalkan mekanisme penyesuaian sempadan grid yang dinamik. Berdasarkan pilihan pengguna, sempadan atas dan bawah grid dapat disesuaikan secara automatik dengan dua cara: 1) Berdasarkan harga tertinggi dan terendah dalam jangka masa baru-baru ini, dan mempertimbangkan perpindahan yang ditetapkan oleh pengguna; 2) Berdasarkan purata bergerak, dan mempertimbangkan perpindahan yang ditetapkan oleh pengguna.

Di samping itu, strategi ini akan membahagikan jumlah modal kepada N bahagian semasa membuka kedudukan, menggunakan jumlah yang sama setiap kali membuka kedudukan, yang dapat mengurangkan risiko perdagangan tunggal.

Analisis kelebihan

-

Adaptif: Dengan menyesuaikan sempadan grid secara dinamik, strategi dapat menyesuaikan diri dengan keadaan pasaran yang berbeza, baik trend atau keadaan yang bergolak, dapat menyesuaikan diri secara automatik untuk mendapatkan hasil yang lebih baik.

-

Risiko boleh dikawal: Strategi menggunakan jumlah dana yang sama semasa membuka kedudukan, risiko perdagangan tunggal lebih kecil; pada masa yang sama, mekanisme penyesuaian sempadan grid dinamik dapat mengurangkan risiko harga menembusi sempadan grid.

-

Frekuensi dagangan yang tinggi: Oleh kerana grid biasanya meletakkan lebih banyak pesanan, frekuensi dagangan yang lebih tinggi, lebih mudah untuk mendapat keuntungan dalam keadaan turun naik.

-

Fleksibiliti parameter: pengguna boleh menyesuaikan gaya perdagangan yang berbeza mengikut keutamaan mereka sendiri, menetapkan bilangan grid, sempadan atas dan bawah, parameter penyesuaian dinamik, dan sebagainya.

Analisis risiko

-

Performa yang kurang baik dalam keadaan trend: Strategi mungkin menghadapi risiko yang lebih besar jika harga terus naik atau turun secara unilateral, melampaui sempadan grid, dan penyesuaian dinamik tidak mengikuti perubahan harga.

-

Yuran bayaran: Yuran bayaran mungkin memberi kesan kepada hasil kerana ia adalah strategi yang sering digunakan.

-

Tetapan parameter yang tidak betul: Jika parameter yang tidak betul, seperti terlalu banyak grid, tetapan sempadan grid yang tidak munasabah, dan lain-lain, mungkin menyebabkan prestasi dasar yang tidak baik.

Penyelesaian: 1) Dalam keadaan trend, anda boleh mempertimbangkan untuk meningkatkan margin penyesuaian sempadan grid, atau digabungkan dengan strategi trend; 2) Pilih bursa dan mata wang dengan bayaran yang lebih rendah; 3) Sebelum operasi sebenar, parameter perlu diukur dan dioptimumkan dengan baik.

Arah pengoptimuman

-

Gabungan dengan strategi lain: Anda boleh mempertimbangkan untuk menggabungkan strategi perdagangan grid dengan jenis strategi lain, seperti strategi trend, strategi pulangan rata-rata, dan lain-lain, untuk meningkatkan daya serap dan kestabilan strategi.

-

Peningkatan mekanisme penyesuaian dinamik: mekanisme penyesuaian dinamik dalam strategi semasa agak mudah, boleh dioptimumkan lebih jauh, seperti mempertimbangkan lebih banyak faktor (seperti jumlah lalu lintas, kadar turun naik, dll.), Menggunakan algoritma yang lebih maju (seperti algoritma penyesuaian diri, algoritma pembelajaran mesin, dll.).

-

Pengurusan dana yang optimum: Strategi semasa menggunakan pengurusan dana yang setara, dan boleh mempertimbangkan untuk memperkenalkan kaedah pengurusan dana yang lebih maju, seperti Hukum Kelly, kaedah pengoptimuman, dan lain-lain, untuk meningkatkan lagi kecekapan penggunaan dana dan keuntungan.

-

Memperkenalkan Stop Loss: Berdasarkan perdagangan grid, beberapa logik stop loss, seperti stop loss bergerak, stop loss kadar turun naik, dan lain-lain boleh diperkenalkan untuk mengurangkan risiko strategi.

ringkaskan

Strategi perlindungan risiko perdagangan grid adalah strategi perdagangan kuantitatif yang mempunyai tahap automasi yang tinggi, adaptasi yang kuat, dan risiko yang boleh dikawal. Dengan perdagangan grid dan penyesuaian grid dinamik, strategi ini dapat memperoleh keuntungan dalam pelbagai keadaan dan juga dapat mengawal risiko.

/*backtest

start: 2024-03-19 00:00:00

end: 2024-03-23 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1