Strategi ZeroLag MACD (Long dan Short)

####Gambaran Keseluruhan

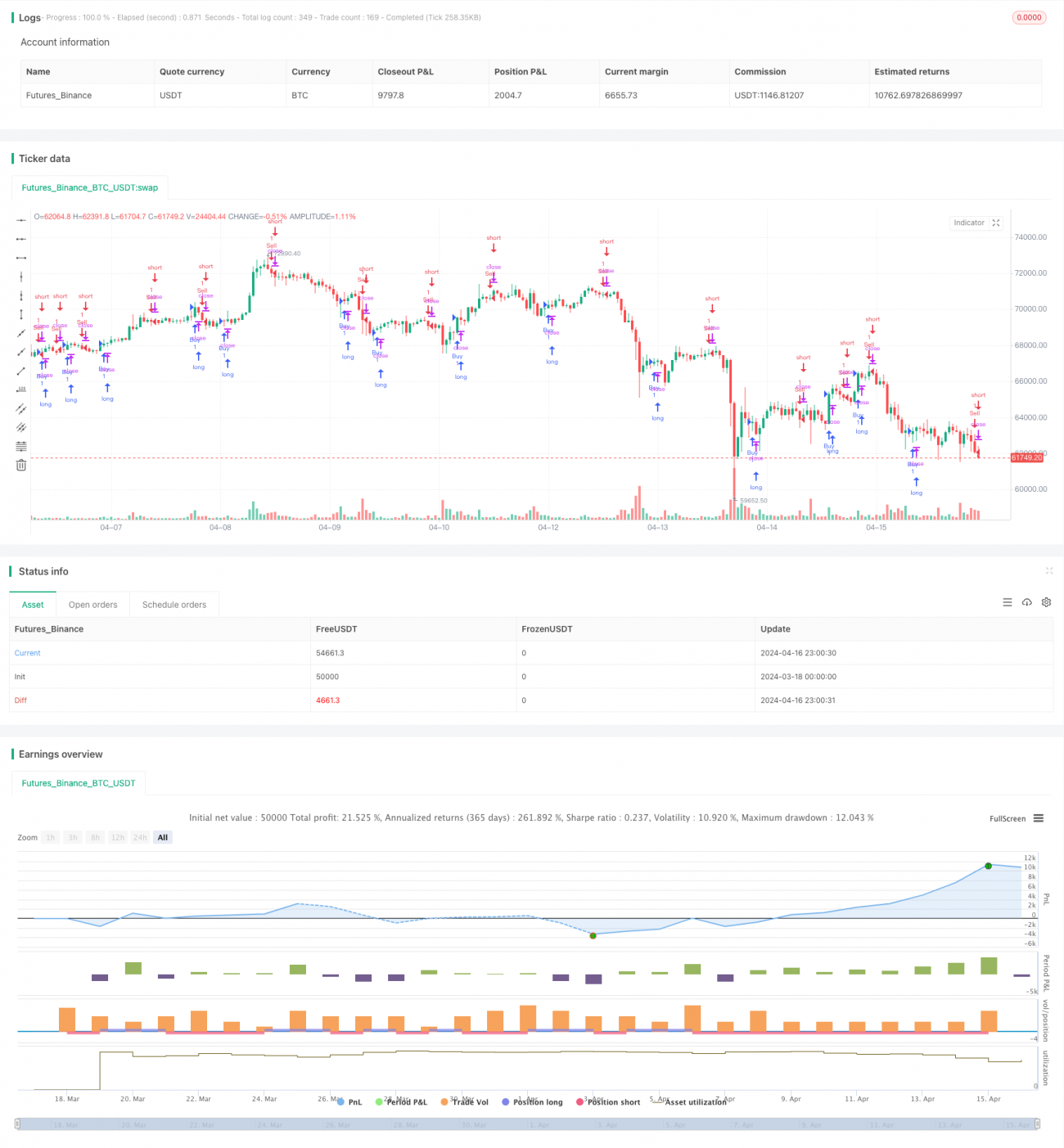

Artikel ini memperkenalkan strategi long-short berdasarkan penunjuk ZeroLag MACD. Strategi ini menggunakan penunjuk ZeroLag MACD yang dioptimumkan untuk menghasilkan isyarat beli dan jual, seterusnya melaksanakan dagangan automatik pada carta 1 jam Bitcoin USDT. Kod strategi dioptimumkan oleh Albert Callisto (AC) bertujuan untuk meningkatkan keuntungan dan kestabilan strategi.

####Prinsip Strategi

Strategi ini menggunakan penunjuk ZeroLag MACD sebagai teras dengan mengira perbezaan antara purata bergerak cepat dan purata bergerak perlahan untuk menghasilkan isyarat dagangan. Penunjuk ZeroLag MACD adalah versi penambahbaikan bagi MACD tradisional dengan menghapuskan kesan ketinggalan dalam penunjuk, meningkatkan sensitiviti dan ketepatan masanya.

Secara khusus, strategi ini mula-mula mengira purata bergerak cepat (lalai 12 kitaran) dan purata bergerak perlahan (lalai 26 kitaran). Kemudian, menggunakan dua purata bergerak ini, ia mengira dua komponen penunjuk ZeroLag MACD: zerolagEMA dan zerolagslowMA. Seterusnya, dua komponen ini ditolak untuk mendapatkan nilai penunjuk ZeroLag MACD. Akhir sekali, garis isyarat penunjuk ZeroLag MACD (lalai 9 kitaran) dikira untuk menghasilkan isyarat beli dan jual.

Apabila penunjuk ZeroLag MACD menembusi ke atas garis isyarat, strategi akan menghasilkan isyarat beli; apabila penunjuk ZeroLag MACD menembusi ke bawah garis isyarat, strategi akan menghasilkan isyarat jual. Dengan cara ini, strategi secara automatik boleh melaksanakan dagangan long dan short mengikut perubahan arah aliran pasaran.

####Kelebihan Strategi

-

Menghapuskan Kesan Ketinggalan: Penunjuk ZeroLag MACD memperbaiki MACD tradisional dengan berkesan menghapuskan kesan ketinggalan dalam penunjuk, meningkatkan sensitiviti dan ketepatan masa, membolehkannya bertindak balas lebih pantas terhadap perubahan arah aliran pasaran.

-

Kebolehsuaian Tinggi: Strategi ini boleh menyesuaikan parameter (seperti kitaran purata bergerak cepat, kitaran purata bergerak perlahan dan kitaran garis isyarat) untuk menyesuaikan dengan keadaan pasaran dan instrumen dagangan yang berbeza, memberikan kebolehsuaian dan fleksibiliti yang tinggi.

-

Dagangan Automatik: Strategi berdasarkan peraturan dagangan yang jelas boleh melaksanakan dagangan automatik sepenuhnya, mengurangkan risiko campur tangan manusia dan meningkatkan kecekapan dagangan.

-

Kawalan Risiko: Strategi menggunakan purata bergerak dan penunjuk MACD untuk menghasilkan isyarat dagangan; penunjuk ini membantu mengenal pasti arah aliran pasaran dan mengawal risiko. Selain itu, dengan pengurusan kedudukan dan langkah henti rugi yang sesuai, risiko strategi dapat dikurangkan lagi.

####Risiko Strategi

-

Risiko Pengoptimuman Parameter: Prestasi strategi bergantung pada pemilihan parameter; tetapan parameter yang tidak sesuai boleh menyebabkan prestasi strategi yang lemah. Oleh itu, strategi perlu diuji balik dan dioptimumkan secukupnya untuk mencari kombinasi parameter terbaik.

-

Risiko Pasaran: Pasaran mata wang kripto sangat turun naik dan dipengaruhi oleh pelbagai faktor; strategi menghadapi risiko pasaran yang tidak dapat dikawal. Selain itu, peristiwa luar jangka (seperti perubahan dasar, peristiwa angsa hitam, dll.) boleh memberi kesan besar terhadap prestasi strategi.

-

Risiko Overfitting: Jika parameter strategi terlalu dioptimumkan, strategi mungkin terlalu menyesuaikan dengan data sejarah dan menunjukkan prestasi buruk dalam dagangan sebenar. Oleh itu, semasa proses ujian balik dan pengoptimuman, kaedah yang sesuai (seperti ujian luar sampel, pengesahan silang, dll.) perlu digunakan untuk mengelakkan overfitting.

-

Risiko Kecairan: Apabila kecairan pasaran tidak mencukupi, strategi mungkin tidak dapat melaksanakan dagangan tepat pada masanya atau melaksanakan pada harga yang tidak menguntungkan, seterusnya menjejaskan prestasi strategi. Oleh itu, instrumen dagangan dengan kecairan yang baik perlu dipilih dan had gelinciran serta volum dagangan yang munasabah perlu ditetapkan.

####Hala Tuju Pengoptimuman Strategi

-

Pengoptimuman Parameter Dinamik: Pertimbangkan penggunaan pembelajaran mesin dan kaedah lain untuk melaksanakan pengoptimuman parameter strategi secara dinamik bagi menyesuaikan dengan keadaan pasaran yang sentiasa berubah. Ini boleh meningkatkan kebolehsuaian dan keteguhan strategi.

-

Sintesis Pelbagai Faktor: Menggabungkan penunjuk ZeroLag MACD dengan penunjuk teknikal lain (seperti RSI, Bollinger Bands, dll.) untuk membentuk isyarat sintesis pelbagai faktor, meningkatkan kebolehpercayaan dan keuntungan strategi.

-

Pengoptimuman Pengurusan Risiko: Memperkenalkan langkah pengurusan risiko yang lebih maju seperti henti rugi dinamik, pelarasan turun naik, dll. untuk mengawal pendedahan risiko strategi dengan lebih baik.

-

Menambah Analisis Sentimen Pasaran: Menggabungkan analisis sentimen pasaran (seperti indeks ketakutan, sentimen media sosial, dll.) untuk menapis dan mengoptimumkan isyarat yang dihasilkan oleh strategi, meningkatkan kebolehsuaian dan keteguhan strategi.

####Kesimpulan

Artikel ini memperkenalkan strategi long-short berdasarkan penunjuk ZeroLag MACD. Strategi ini menggunakan penunjuk ZeroLag MACD yang dioptimumkan untuk menghasilkan isyarat beli dan jual, seterusnya melaksanakan dagangan automatik pada carta 1 jam Bitcoin USDT. Strategi ini mempunyai kelebihan seperti menghapuskan kesan ketinggalan, kebolehsuaian tinggi, dagangan automatik dan kawalan risiko, tetapi juga menghadapi cabaran seperti pengoptimuman parameter, risiko pasaran, overfitting dan risiko kecairan. Untuk meningkatkan prestasi strategi selanjutnya, pengoptimuman boleh dilakukan dari aspek pengoptimuman parameter dinamik, sintesis pelbagai faktor, pengoptimuman pengurusan risiko dan analisis sentimen pasaran.

- 1