Estratégia de negociação de breakout da altura do candle baseada em múltiplas médias móveis, RSI e saída por desvio padrão

Resumo da Estratégia

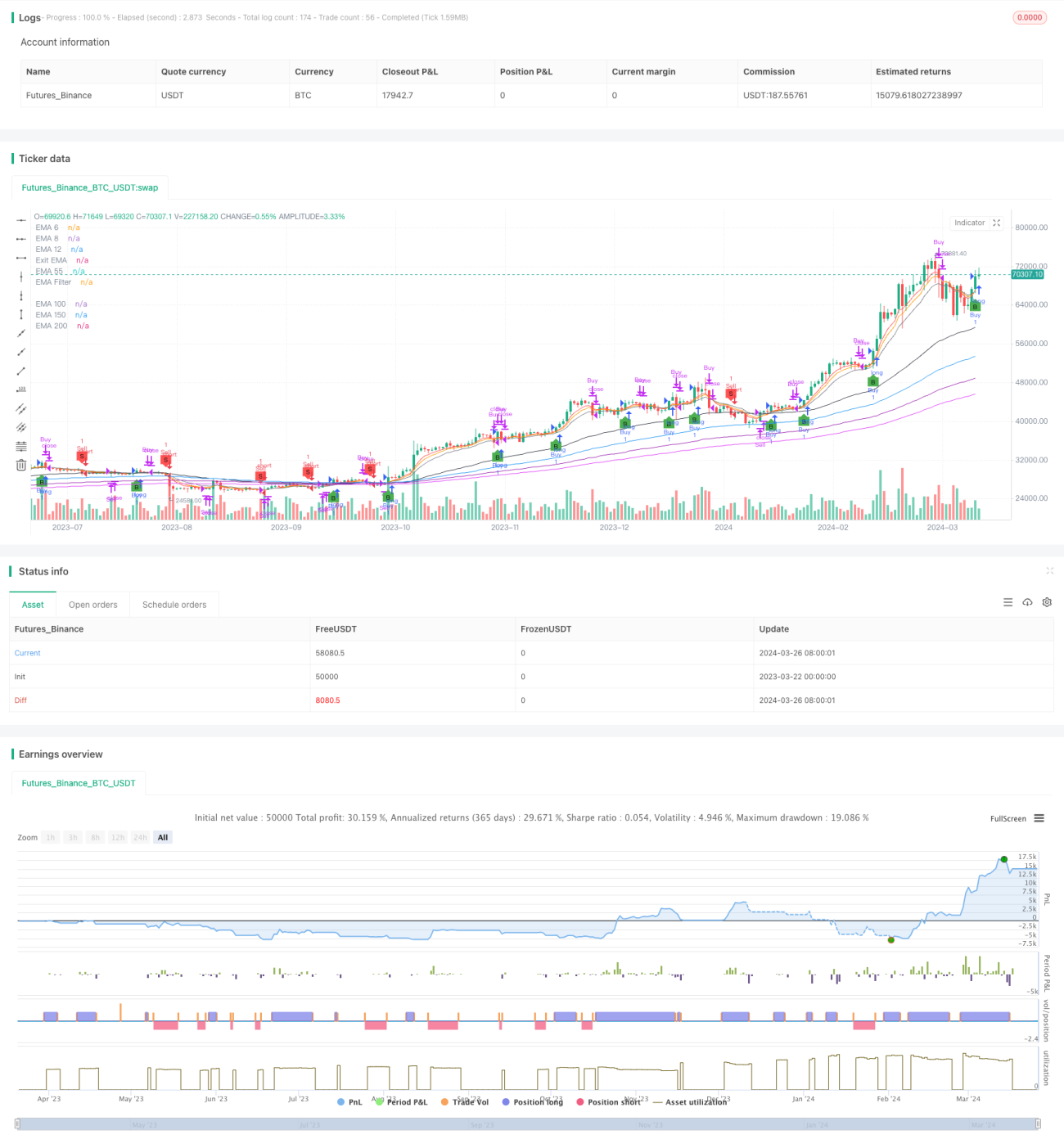

Esta estratégia combina múltiplas médias móveis exponenciais (EMA), Índice de Força Relativa (RSI) e condições de saída baseadas em desvio padrão para identificar potenciais oportunidades de compra e venda. Utiliza EMAs de curto prazo (6, 8, 12 dias), médio prazo (55 dias) e longo prazo (150, 200, 250 dias) para analisar a direção e a força da tendência do mercado. O RSI emprega limites configuráveis de compra (30) e venda (70) para avaliar o momentum e identificar condições de sobrecompra ou sobrevenda. A estratégia também adota um mecanismo de saída único, acionado quando o preço de fechamento toca a faixa configurável de desvio padrão da EMA de 12 períodos (padrão 0,5), oferecendo uma maneira potencial de proteger lucros ou reduzir perdas.

Princípio da Estratégia

- Calcula EMAs de múltiplos períodos (6, 8, 12, 55, 100, 150, 200) como referência visual para avaliar a tendência do mercado.

- Com base no número de velas inserido pelo usuário (3-4 velas), calcula a máxima e a mínima das últimas N velas.

- Condição de compra: o preço de fechamento atual está acima da máxima das últimas N velas e acima do filtro de EMA (se ativado).

- Condição de venda: o preço de fechamento atual está abaixo da mínima das últimas N velas e abaixo do filtro de EMA (se ativado).

- Condição de saída de posição comprada: o preço de fechamento atual está abaixo da EMA de 12 períodos + 0,5 * desvio padrão, ou abaixo da EMA de 12 períodos.

- Condição de saída de posição vendida: o preço de fechamento atual está acima da EMA de 12 períodos - 0,5 * desvio padrão, ou acima da EMA de 12 períodos.

- Usa RSI como indicador auxiliar, com período padrão de 14, limite de sobrevenda em 30 e limite de sobrecompra em 70.

Vantagens da Estratégia

- Combina duas dimensões – seguidor de tendência (múltiplas EMAs) e momentum (RSI) – oferecendo uma perspectiva de análise de mercado mais abrangente.

- O mecanismo de saída baseado em desvio padrão é único e pode equilibrar a proteção de lucros com o controle de risco.

- Alto grau de modularidade do código; parâmetros-chave configuráveis pelo usuário, proporcionando grande flexibilidade.

- Aplicável a múltiplos ativos e períodos de tempo, especialmente para ações em gráficos diários e negociação de Bitcoin.

Análise de Risco

- Em mercados laterais ou no início de reversões de tendência, podem ocorrer sinais falsos frequentes, levando a perdas consecutivas.

- Os parâmetros padrão não são eficazes para todos os ambientes de mercado; é necessário otimizá-los com base em backtests.

- Depender exclusivamente desta estratégia para negociar envolve risco significativo; recomenda-se combiná-la com outros indicadores, suportes e resistências para auxiliar na tomada de decisão.

- Resposta lenta a reversões de tendência causadas por eventos repentinos e importantes.

Direções de Otimização

- Otimização dos parâmetros das EMAs e do RSI: realizar uma busca exaustiva das combinações de parâmetros de acordo com o ativo, período e características do mercado para encontrar a melhor faixa de parâmetros.

- Inclusão de mecanismos de stop-loss e take-profit: usar indicadores de volatilidade como o ATR para definir níveis razoáveis de stop e take, controlando o risco por operação.

- Introdução de gerenciamento de posição: ajustar o tamanho da posição com base na força da tendência (ex.: ADX) ou na distância de suportes/resistências chave.

- Combinação com outros indicadores técnicos: como Bandas de Bollinger, MACD, cruzamento de médias móveis, para aumentar a confiabilidade dos sinais de entrada e saída.

- Otimização por estado de mercado: otimizar combinações de parâmetros separadamente para diferentes estados de mercado – tendência, lateralização, reversão.

Resumo

Este artigo apresenta uma estratégia de negociação de rompimento de altura de vela baseada em múltiplas médias móveis, RSI e saída por desvio padrão. A estratégia analisa o mercado sob as dimensões de tendência e momentum, ao mesmo tempo que adota um mecanismo único de saída por desvio padrão, equilibrando a captura de oportunidades de tendência com o controle de risco. A lógica da estratégia é clara, rigorosa e a implementação do código é simples e eficiente. Após otimização adequada, essa estratégia tem potencial para se tornar uma estratégia robusta de negociação intradiária de média a alta frequência. No entanto, é importante lembrar que toda estratégia tem suas limitações; o uso cego pode trazer riscos. A negociação quantitativa não deve ser um processo mecânico de "sinal → ordem", mas sim baseada na compreensão do panorama geral do mercado e em uma gestão de risco prudente. O trader também precisa avaliar continuamente o desempenho da estratégia, ajustá-la conforme necessário e combiná-la com seu próprio estilo de negociação e tolerância a riscos para obter sucesso a longo prazo.

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Candle Height Breakout with Configurable Exit and Signal Control", shorttitle="CHB Single Signal", overlay=true)

// Input parameters for EMA filter and its length- 1