Подробности: Правила ограничения размеров позиций в единицах (Путевые правила торговли)

Автор:Маленькие мечты, Создано: 2017-03-02 10:07:19, Обновлено: 2017-03-02 10:27:35Подробности: Правила ограничения размеров позиций в единицах (Путевые правила торговли)

Относительно размеров позиций в книге описано в оригинале, но здесь приведены конкретные примеры для более подробного объяснения.

-

Оригинальное название

Оригинальный текст ("Право торговли на морской пляже P110) гласит: "Мы хотим, чтобы изменение цены 1ATR было ровно равно 1% от размера нашего счета. Для счета в 1 млн. долларов 1% составляет 10000 долларов". Таким образом, мы вычисляем сумму долларов, которая представляет собой каждый контракт с изменением размера 1ATR на рынке, и делим эту сумму на 10000 долларов, чтобы получить количество контрактов, соответствующих торговому капиталу на 1 млн. долларов. Мы называем эти цифры размером позиции.

-

Понимание

Многие из вышеперечисленных относятся к терминам торговли фьючерсами, которые здесь объясняются на более знакомых нам фондовых рынках, и их понимание может быть более глубоким. Прежде всего, объясните, что такое ATR, и как мы получаем это значение. В книге ((P64)) объяснение ATR заключается в том, что истинная волатильность является устойчивой.

Например, ATR за 2016-10-12 = 0.08;; предположим, что у меня в счете 100 000 юаней рабочего капитала, а у меня 1% устойчивости к риску колебаний, Z = 100 0001% = 1000 юаней. Минимальная торговая единица на фондовом рынке - 100 акций на руку, цена торговли в тот день - 6.39 юаней, и размер изменения ATR X = 6.39100ATR=6,391000.08=51.12 юаней, размер позиции в единице Y=Z/X=1000/51.12=19.56 рук≈20 рук。20 рук100 акций6.39 юаней/акция = 12780 юаней. То есть в нынешних условиях размер позиции 12780 юаней. Что это значит?Размер 12780 (n*12780≤10000), чем больше n, тем больше риск. В случае высокого рыночного риска можно установить максимальное значение n, например, не больше 4.

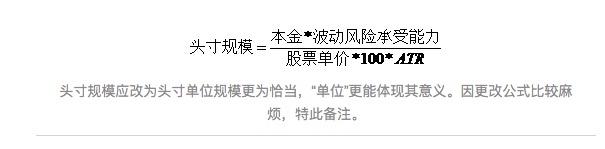

Давайте рассмотрим эту формулу, и посмотрим, как она влияет на размер позиции при изменении параметров в формуле.Устойчивость к рискам волатильности) / ((стоимость акций)100*ATR) ─ т.е.:

Размер позиции должен быть изменен на размеры позиций в единицах, что более уместно, а размеры в единицах более отражают их значение. Примечание к этому.

Стоимость капитала и акций в текущих условиях может рассматриваться как фиксированная. Чем выше устойчивость к риску колебаний, то есть чем больше убытков в счете, чем больше размер позиции. Чем больше ATR, тем меньше размер позиции.

Такой метод является только методом расчета размеров позиций, не играет фактической роли в определении позиций и продажи акций; n является нефиксированным, и принимается решителем в зависимости от цены, положения, тенденции, вмешательства и размера текущей позиции. Низкое значение ATR, по-видимому, предвещает меньшее изменение цены акций и застой акций. Хотя при фиксированном риске можно смело вкладывать большие размеры позиций, действительно ли при падении акций можно купить эти акции или купить их.

Несмотря на то, что формулы размеров позиций не могут служить практически эффективным руководством для позиций и торгов, они предоставляют важную теорию, которая помогает нам создать торговые системы, разделить управление позициями, контролировать риск.

-

Весов, красивая разделительная линия, и то, что вы сказали ниже, очень важно!

После многократных вычислений в конце концов обнаруживается смертельная ошибка, не знаю, может ли кто-то ее обнаружить. Эта ошибка связана с обоснованностью формулы выше. По определению, ATR - это широта колебаний цен в ближайшее время, которая должна быть суммой, а не процентом.100ATR не имеет никакого значения.ATR, стоимость акций на 1ATR для каждой руки, 1000/ (((100ATR) = 125 рук, 125 рук1006.39 = 79875 юаней. Общий капитал не более 100 000 юаней, с ATR в качестве контроля риска, как общая позиция в текущем значении также считается разумным, но вообще нельзя говорить о том, какие позиции единицы, не говоря уже о том, что n раз размером позиции единицы контроля.

В этом случае есть три возможных варианта: первое, я не понимаю вовсе желания автора, извините за глупость; второе, автор не написал ясно, или просто сказал неправильно или не передал ясно; третье, автор использовал такой метод исключительно для фьючерсов, не применимый к акциям.

Но это не обязательно для меня вдохновляет, я чувствую, что полностью есть метод расчета единичной позиции, на основе моего первоначального неправильного понимания, что это психологический максимальный процент потери в настоящее время готовящихся к созданию хранения акций, так объясняется разумно. Например, в случае 10 000 рублей, 2016-10-12, Shenzhen Maohyun ((000166) приготовьтесь к созданию хранения на цене 6.39, сначала я не знаю, сколько лучше купить.

То есть, в случае ошибки в оценке, хотя купленные акции упали на 8%, но риск для всего счета очень мал. Но если судить правильно, конечно, можно продолжить вкладывать и увеличивать прибыль.

То есть при определении уровня стоп-лосса и устойчивости к риску на общем счете, это может быть хорошим инструментом для определения позиций, системы управления рисками на общем счете. Неожиданно я сделал круг, и в конце концов я сделал большой анекдот. Но в книге я думаю, что это все равно не работает, или не подходит для инвестиций в обычные акции.

Прочитав смысл книги, я считаю, что это логично, но не обязательно, чтобы найти пробелы в книге. Даже если в книге нет пробелов, это не обязательно, чтобы использовать для меня. Я понимаю, что логика соответствует действительности, но не заключает конкретных подробных формул, и не может быть настоящей практикой.

Перевод с английского

- Играть с бабушкой в JavaScript - создать партнёра, который будет делать покупки и продажи и научить его простым вещам.

- Играть с братом в JavaScript - создать партнера, который будет делать покупки и продажи.

- Если у вас есть сомнения относительно будущих функций, прошу вас, боги!

- Играть в JavaScript с стариком - создать партнёра, который будет делать покупки и продажи

- Играть с стариком в JavaScript - создать партнёра, который будет делать покупки и продажи

- Финансы и кредиты в денежно-кредитной банковской системе

- Фьючерсные сделки: стремление к совершенной определенности - это токсин торговой системы!

- Стратегии игроков

- HttpQuery не работает в Python

- Что это значит, что у нас есть шанс выиграть, а у нас нет шансов выиграть?

- Мы говорим о шансах на победу и проигрыш.

- Это, пожалуй, самая большая ложь в инвестировании!

- Как выжить в мире, полном случайностей

- Изучайте тенденции и следуйте за ними

- Раскрытие фонда больших данных

- Почему розничные инвесторы покупают и покупают (Контрариан)?

- Изобретатель количественный Платформа стратегический код написан полностью с использованием руководства 1.0

- Если вы не сможете выиграть, бросайте монету и делайте сделку, чтобы заработать?

- Путешествие алгоритмов машинного обучения

- Когда мы предсказываем вероятность, что мы предсказываем?