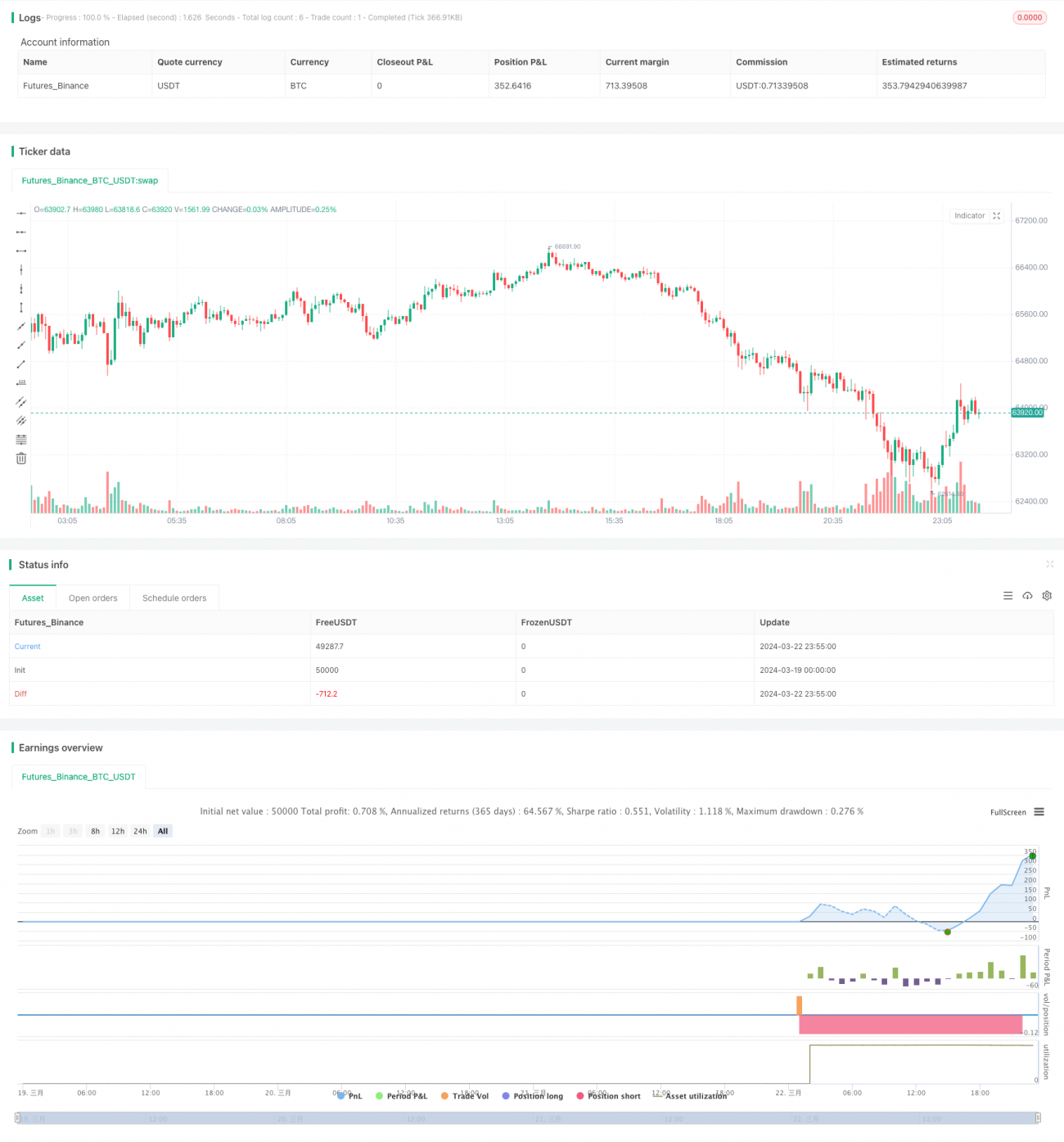

Стратегия хеджирования рисков сетевой торговли

Обзор стратегии

Стройная торговая стратегия рискового хеджирования - это количественная торговая стратегия, основанная на концепции торговой сетки, в сочетании с идеей хеджирования риска. Эта стратегия позволяет получать прибыль от колебаний цен путем размещения нескольких ордеров на покупку и продажу в заданном ценовом диапазоне. В то же время, эта стратегия также вводит механизм рискового хеджирования, динамически регулируя границы сетки, чтобы адаптироваться к изменению рыночной среды, чтобы снизить риски стратегии.

Стратегический принцип

Ключевым принципом стратегии является торгование в сетке. Во-первых, определяется верхняя и нижняя границы сетки и количество линий сетки в соответствии с параметрами, установленными пользователем. Затем на сетчатой линии размещаются ордера на покупку и продажу.

В то же время, в целях снижения риска, в стратегии также внедрен механизм динамической коррекции границ сетки. В зависимости от выбора пользователя, верхняя и нижняя границы сетки могут автоматически корректироваться двумя способами: 1) в соответствии с наивысшей и наименьшей ценой за последнее время и с учетом смещения, установленного пользователем; 2) в соответствии с подвижной средней и с учетом смещения, установленного пользователем.

Кроме того, при открытии позиции стратегия делит общий капитал на N частей и т. д., используя при каждом открытии позиции одинаковую сумму, что снижает риск однократной сделки.

Анализ преимуществ

-

Адаптируемость: благодаря динамической корректировке границ сетки, стратегия может адаптироваться к различным рыночным условиям, будь то тенденции или колебания, и может автоматически адаптироваться, чтобы получить лучшую прибыль.

-

Контролируемый риск: стратегия использует равный объем средств при открытии позиции, одна сделка имеет меньший риск; в то же время, механизм корректировки границ динамической сетки может снизить риск прорыва цены через границы сетки.

-

Высокая частота сделок: из-за того, что сеть обычно размещает больше заказов, частота сделок выше, и легче получить прибыль в волатильных ситуациях.

-

Гибкость параметров: пользователь может адаптироваться к различным стилям торгов в зависимости от своих предпочтений, количества сеток, верхних и нижних границ, динамически регулируемых параметров и т. Д.

Анализ рисков

-

Недостаточная производительность в трендовых условиях: стратегия может быть подвержена большому риску, если цены будут продолжать расти или падать в одностороннем порядке, нарушая границы сетки, и динамическая коррекция не будет идти в ногу со скоростью изменения цены.

-

Процедура оплаты: из-за высокой частоты стратегических сделок комиссионные могут оказать определенное влияние на прибыль.

-

Неправильная настройка параметров: неправильная настройка параметров может привести к плохой работе стратегии, например, избыточному количеству решётки, неразумной настройке границ решётки и т. д.

Решение: 1) в случае тренда, можно рассмотреть возможность увеличения границ сетки или в сочетании с трендовой стратегией; 2) выбор бирж и монет с более низкими комиссионными; 3) необходимость полной обратной проверки и оптимизации параметров перед фактическим запуском.

Направление оптимизации

-

В сочетании с другими стратегиями: можно рассмотреть возможность объединения стратегии торговой сетки с другими типами стратегий, такими как стратегия тренда, стратегия средней величины, чтобы повысить адаптивность и стабильность стратегии.

-

Улучшение механизмов динамической корректировки: механизмы динамической корректировки в нынешней стратегии относительно просты и могут быть оптимизированы, например, с учетом большего количества факторов (например, трафика, волатильности и т. д.), с использованием более продвинутых алгоритмов (например, адаптивных алгоритмов, алгоритмов машинного обучения и т. д.).

-

Оптимизация управления капиталом: в настоящее время в стратегии используется эквивалентное управление капиталом, можно рассмотреть возможность внедрения более продвинутых методов управления капиталом, таких как закон Келли, оптимальный метод и т. Д., Чтобы еще больше повысить эффективность использования капитала и прибыль.

-

Введение стоп-стоп: на основе сетчатой торговли можно ввести некоторые логики стоп-стоп, такие как движущийся стоп-стоп, волатильный стоп-стоп и т. д., чтобы еще больше снизить риск стратегии.

Подвести итог

Стратегия хеджирования риска в торговле сеткой - это высокоавтоматизированная, адаптивная и управляемая риском стратегия количественной торговли. Благодаря торговле сеткой и динамической корректировке сети, стратегия может приносить прибыль в различных ситуациях, а также контролировать риск. Однако стратегия может плохо работать в трендовых ситуациях, а комиссионные могут повлиять на прибыль, поэтому в практическом применении требуется дальнейшая оптимизация и улучшение.

/*backtest

start: 2024-03-19 00:00:00

end: 2024-03-23 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1