Chiến lược Long/Short ZeroLag MACD

####Tổng quan

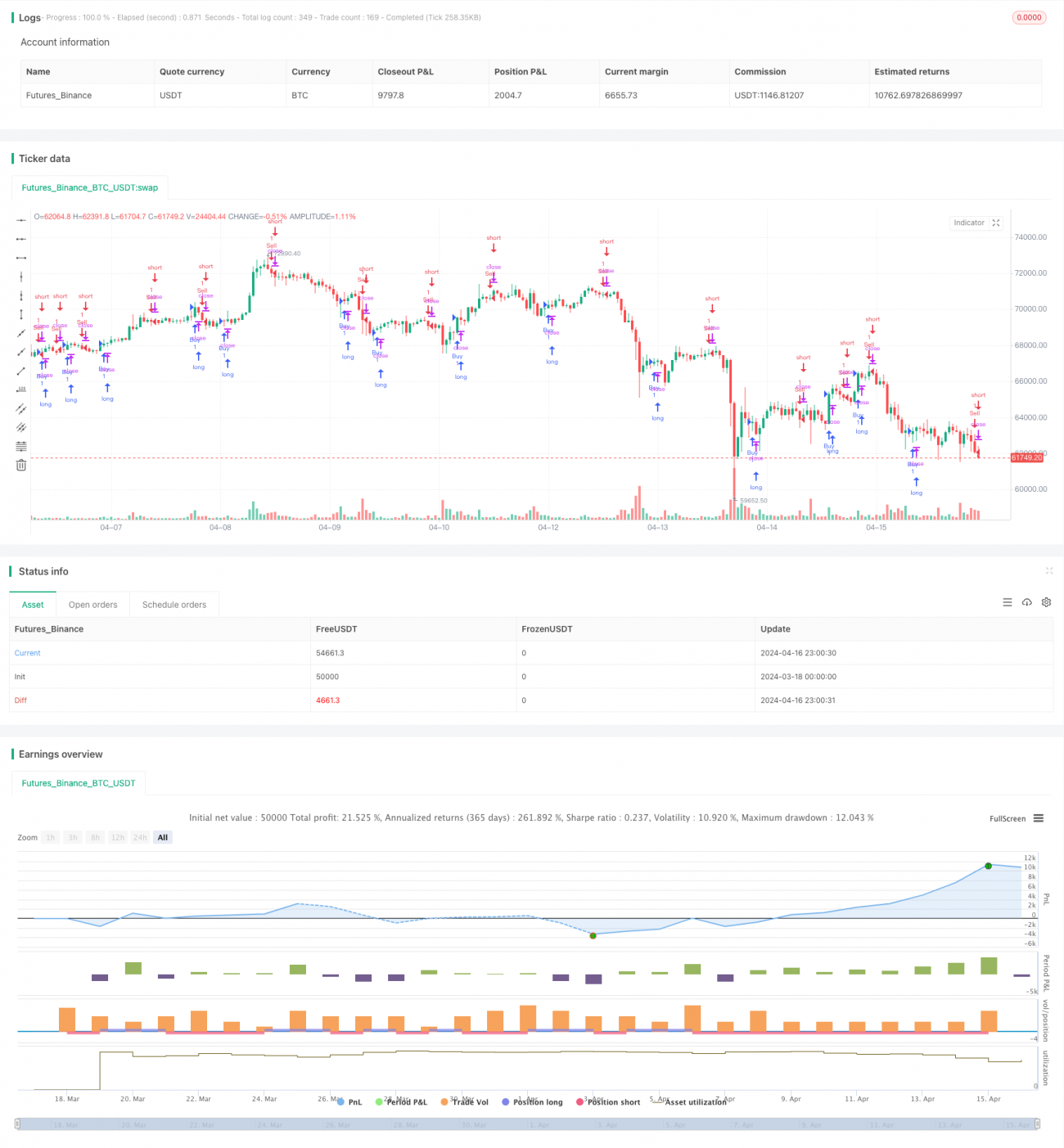

Bài viết này giới thiệu một chiến lược Long/Short dựa trên chỉ báo ZeroLag MACD. Chiến lược sử dụng chỉ báo ZeroLag MACD đã được tối ưu hóa để tạo ra tín hiệu mua và bán, nhằm thực hiện giao dịch tự động trên biểu đồ 1 giờ của Bitcoin USDT. Mã chiến lược được Albert Callisto (AC) tối ưu hóa, nhằm cải thiện khả năng sinh lời và tính ổn định của chiến lược.

####Nguyên lý chiến lược

Chiến lược sử dụng chỉ báo ZeroLag MACD làm cốt lõi, bằng cách tính toán chênh lệch giữa đường trung bình động nhanh và đường trung bình động chậm để tạo ra tín hiệu giao dịch. Chỉ báo ZeroLag MACD là phiên bản cải tiến của chỉ báo MACD truyền thống, bằng cách loại bỏ hiệu ứng trễ trong chỉ báo, nâng cao độ nhạy và tính kịp thời.

Cụ thể, chiến lược trước tiên tính toán đường trung bình động nhanh (mặc định 12 chu kỳ) và đường trung bình động chậm (mặc định 26 chu kỳ). Sau đó, sử dụng hai đường trung bình động này để tính hai thành phần của chỉ báo ZeroLag MACD: zerolagEMA và zerolagslowMA. Tiếp theo, trừ hai thành phần này để có giá trị của chỉ báo ZeroLag MACD. Cuối cùng, tính đường tín hiệu của chỉ báo ZeroLag MACD (mặc định 9 chu kỳ), dùng để tạo tín hiệu mua và bán.

Khi chỉ báo ZeroLag MACD cắt lên trên đường tín hiệu, chiến lược tạo tín hiệu mua; khi chỉ báo ZeroLag MACD cắt xuống dưới đường tín hiệu, chiến lược tạo tín hiệu bán. Nhờ đó, chiến lược có thể tự động thực hiện giao dịch Long và Short dựa trên sự thay đổi của xu hướng thị trường.

####Ưu điểm của chiến lược

-

Loại bỏ hiệu ứng trễ: Chỉ báo ZeroLag MACD cải tiến từ MACD truyền thống, loại bỏ hiệu quả hiệu ứng trễ trong chỉ báo, nâng cao độ nhạy và tính kịp thời, giúp phản ánh nhanh hơn sự thay đổi của xu hướng thị trường.

-

Khả năng thích ứng cao: Chiến lược có thể điều chỉnh tham số (như chu kỳ đường trung bình động nhanh, chu kỳ đường trung bình động chậm và chu kỳ đường tín hiệu) để thích ứng với các điều kiện thị trường và sản phẩm giao dịch khác nhau, có tính thích ứng và linh hoạt cao.

-

Giao dịch tự động: Chiến lược dựa trên các quy tắc giao dịch rõ ràng, có thể thực hiện giao dịch hoàn toàn tự động, giảm thiểu rủi ro can thiệp thủ công, nâng cao hiệu quả giao dịch.

-

Quản lý rủi ro: Chiến lược sử dụng đường trung bình động và chỉ báo MACD để tạo tín hiệu giao dịch, các chỉ báo này giúp nhận diện xu hướng thị trường và kiểm soát rủi ro. Ngoài ra, thông qua quản lý vị thế và cắt lỗ phù hợp, có thể giảm thiểu rủi ro của chiến lược.

####Rủi ro của chiến lược

-

Rủi ro tối ưu hóa tham số: Hiệu suất của chiến lược phụ thuộc vào việc lựa chọn tham số; cài đặt tham số không phù hợp có thể dẫn đến hiệu suất kém. Do đó, cần thực hiện backtest và tối ưu hóa đầy đủ cho chiến lược để tìm ra bộ tham số tốt nhất.

-

Rủi ro thị trường: Thị trường tiền điện tử biến động lớn và chịu ảnh hưởng từ nhiều yếu tố, chiến lược phải đối mặt với rủi ro thị trường không thể kiểm soát. Ngoài ra, các sự kiện bất ngờ (như thay đổi chính sách, sự kiện thiên nga đen, v.v.) có thể tác động đáng kể đến hiệu suất của chiến lược.

-

Rủi ro quá khớp: Nếu tham số của chiến lược được tối ưu hóa quá mức, có thể dẫn đến chiến lược quá khớp với dữ liệu lịch sử và hoạt động kém trong giao dịch thực tế. Do đó, cần sử dụng các phương pháp thích hợp (như kiểm tra ngoài mẫu, xác thực chéo, v.v.) trong quá trình backtest và tối ưu hóa để tránh quá khớp.

-

Rủi ro thanh khoản: Trong điều kiện thị trường thiếu thanh khoản, chiến lược có thể không khớp lệnh kịp thời hoặc khớp với giá bất lợi, ảnh hưởng đến hiệu suất. Do đó, cần chọn các sản phẩm giao dịch có thanh khoản tốt và thiết lập mức trượt giá hợp lý cũng như giới hạn khối lượng giao dịch.

####Hướng tối ưu hóa chiến lược

-

Tối ưu hóa tham số động: Cân nhắc sử dụng các phương pháp như học máy để thực hiện tối ưu hóa động các tham số của chiến lược, nhằm thích ứng với điều kiện thị trường luôn thay đổi. Điều này có thể nâng cao tính thích ứng và độ ổn định của chiến lược.

-

Kết hợp đa yếu tố: Kết hợp chỉ báo ZeroLag MACD với các chỉ báo kỹ thuật khác (như RSI, Bollinger Bands, v.v.) để tạo thành tín hiệu tổng hợp đa yếu tố, nâng cao độ tin cậy và khả năng sinh lời của chiến lược.

-

Tối ưu hóa quản lý rủi ro: Giới thiệu các biện pháp quản lý rủi ro tiên tiến hơn, như cắt lỗ động, điều chỉnh biến động, v.v., để kiểm soát tốt hơn mức độ rủi ro của chiến lược.

-

Kết hợp phân tích tâm lý thị trường: Kết hợp phân tích tâm lý thị trường (như chỉ số sợ hãi, tâm lý mạng xã hội, v.v.) để lọc và tối ưu hóa các tín hiệu do chiến lược tạo ra, nâng cao tính thích ứng và độ ổn định của chiến lược.

####Tổng kết

Bài viết này giới thiệu một chiến lược Long/Short dựa trên chỉ báo ZeroLag MACD, sử dụng chỉ báo ZeroLag MACD đã được tối ưu hóa để tạo tín hiệu mua và bán, nhằm thực hiện giao dịch tự động trên biểu đồ 1 giờ của Bitcoin USDT. Chiến lược có các ưu điểm như loại bỏ hiệu ứng trễ, khả năng thích ứng cao, giao dịch tự động và quản lý rủi ro, đồng thời cũng đối mặt với các thách thức như tối ưu hóa tham số, rủi ro thị trường, quá khớp và rủi ro thanh khoản. Để cải thiện hiệu suất hơn nữa, có thể tối ưu hóa theo các hướng như tối ưu hóa tham số động, kết hợp đa yếu tố, tối ưu hóa quản lý rủi ro và phân tích tâm lý thị trường.

- 1