Multi-Position Bollinger Bands Mean-Reversion Strategy with Fixed Take-Profit

Overview

The Multi-Position Bollinger Bands Mean-Reversion Strategy with Fixed Take-Profit is a trading system based on technical indicators and mean-reversion principles. This strategy enters long positions when the price crosses below the lower Bollinger Band and exits when a specified percentage profit target is reached. It's a classic counter-trend approach designed to capture rebounds from oversold market conditions while managing risk and optimizing capital utilization through multiple position management. The core premise is that when prices deviate from their mean (particularly by breaking below the lower Bollinger Band), they tend to revert back. Through its parameterized design, the strategy allows traders to adjust Bollinger Band parameters, maximum position count, and profit target percentage for different market environments.

Strategy Principles

The core logic of this strategy is built around several key components:

-

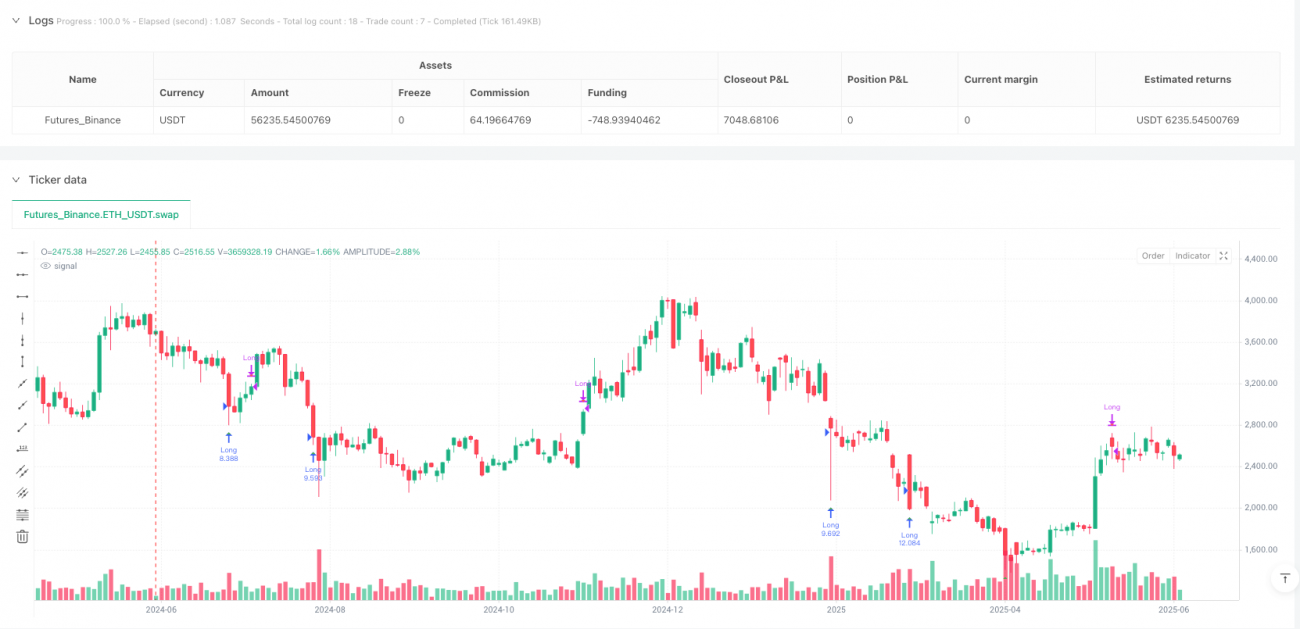

Bollinger Bands Signal System: The strategy employs standard Bollinger Bands (default parameters: 20-period length and 2 standard deviations) to generate buy signals when price crosses below the lower band. The lower band serves as a dynamic support level representing oversold market territory.

-

Multi-Position Management: The strategy allows for multiple concurrent positions (default is 2), with each new position only being opened when the total number of open trades is below the maximum limit. This approach allows the strategy to scale into positions as prices continue to fall rather than committing all capital at once.

-

Position Sizing Calculation: Each trade's size is determined by dividing the total equity by the maximum number of trades. This ensures even distribution of capital across all potential positions, implementing a simple yet effective risk management system.

-

Fixed Percentage Take-Profit: The strategy employs a preset profit target (default 6%) as the exit condition. Once any position reaches or exceeds this threshold in profitability, the system automatically closes the trade for a profit.

-

Signal Visualization: The strategy marks buy signals (green triangles when price crosses below the lower Bollinger Band) and sell signals (red triangles when profit target is reached) on the chart, allowing traders to visually understand the strategy's execution.

From a technical implementation perspective, the strategy checks for two key conditions on each price bar: entry when price crosses under the lower Bollinger Band and the current trade count is below the maximum limit; exit when any position's profit reaches or exceeds the preset target. This simple and clear logic makes the strategy easy to understand and implement.

Strategy Advantages

-

Effective Use of Mean-Reversion Principle: The strategy capitalizes on the market's tendency to revert to the mean by buying assets when they are oversold (below the lower Bollinger Band), which is often a good time for price rebounds. This approach is particularly effective in ranging markets with volatility.

-

Risk Diversification and Capital Management: By allowing multiple concurrent trades and evenly distributing capital, the strategy implements a simple but effective money management approach. This method reduces the potential loss from any single trade while maintaining the ability to capture multiple trading opportunities.

-

Clear Profit Objectives: The fixed profit percentage provides a clear exit strategy for each trade, avoiding the risk of overholding and drawdowns that can come with "letting profits run." This mechanical exit approach reduces emotional factors in trading.

-

Flexibility of Parameterized Design: The strategy allows adjustment of key parameters such as Bollinger Band length, standard deviation, maximum trade count, and profit target, enabling traders to optimize performance based on different market conditions and personal risk preferences.

-

Implementation Simplicity: The code structure is clean and concise, making the strategy easy to understand, implement, and maintain, even for traders with limited programming experience.

-

Visual Signal Feedback: The graphical representation of buy and sell signals provides visual confirmation of strategy execution, helping traders evaluate strategy performance on historical data and monitor real-time trading signals.

Strategy Risks

-

Mean-Reversion Failure Risk: In strongly trending markets, prices may continue to deviate from the mean without reverting, leading to the so-called "catching falling knives" situation. When an asset is in a strong downtrend, lower Bollinger Band signals may trigger too early, resulting in sustained losses.

-

Opportunity Cost of Fixed Take-Profit: While the 6% fixed take-profit provides discipline to the strategy, it may exit positions too early during strong upward moves, missing out on larger potential gains. This mechanical exit approach cannot adapt to the varying volatility characteristics of different market phases.

-

Lack of Stop-Loss Mechanism: The current strategy does not implement a stop-loss function, meaning trades could result in significant losses if prices continue to decline. The absence of a risk-limiting mechanism is a notable strategy deficiency.

-

Simplified Treatment of Capital Allocation: While dividing capital evenly by maximum trade count is a simple approach, it does not account for market volatility or relative strength of individual trading opportunities, potentially leading to suboptimal capital allocation.

-

Parameter Sensitivity: The strategy's performance is highly dependent on input parameters (Bollinger Band length, standard deviation, profit target, etc.). Parameter combinations that perform well in backtesting may perform poorly in future market conditions, leading to curve-fitting risk.

-

Risk Accumulation with Position Stacking: When holding multiple concurrent positions, all positions may be exposed to similar market risks, especially during systemic market events, potentially leading to risk accumulation rather than true diversification.

Strategy Optimization Directions

-

Addition of Stop-Loss Mechanism: Introducing a stop-loss function is the most critical optimization direction. Consider fixed percentage stops, trailing stops, or volatility-based adaptive stops. This would significantly enhance the strategy's risk management capabilities, preventing small losses from becoming large ones.

-

Market Regime Filter: Add trend identification mechanisms, such as moving average direction or ADX indicator, to avoid early entries during strong downtrends. The strategy could be configured to activate only when the market is in a sideways or upward trend, reducing the risk of "catching falling knives."

-

Dynamic Profit Targets: Replace the fixed percentage with a dynamic profit target based on market volatility, such as multiples of ATR or percentages of Bollinger Band width. This would allow the strategy to adapt to the volatility characteristics of different market conditions.

-

Strength-Based Position Sizing: Adjust position size based on signal strength (such as the degree of deviation of price from the lower Bollinger Band), allocating more capital to stronger signals to optimize capital utilization efficiency.

-

Time-Based Filters: Implement time-based filtering mechanisms to avoid trading during low liquidity or high volatility market sessions, such as before and after major economic data releases. This can reduce the risk of abnormal price movements.

-

Correlation Analysis and Diversification: For multi-asset trading, add correlation checks to ensure multiple positions truly achieve risk diversification, avoiding risk concentration due to simultaneous trading of highly correlated assets.

-

Exit Strategy Diversification: Consider implementing a multi-tiered partial profit-taking strategy, for example, closing 50% of the position at 3% profit and the remainder at 6%, to balance short-term gains with longer-term potential.

Conclusion

The Multi-Position Bollinger Bands Mean-Reversion Strategy with Fixed Take-Profit is a concise yet powerful trading system designed to capture rebound opportunities after price oversold conditions. It combines technical analysis principles of mean-reversion with multi-position management, achieving disciplined trade execution by buying when price crosses below the lower Bollinger Band and selling when a preset profit target is reached.

The strategy's main strengths lie in its conceptual clarity, intuitive implementation, and flexible parameter settings, making it adaptable to different trading styles and market environments. However, its most significant drawbacks are the lack of a stop-loss mechanism and vulnerability to strongly trending markets.

By incorporating optimizations such as stop-loss functionality, market regime filters, and dynamic profit targets, the strategy has the potential to significantly improve its risk-adjusted returns. Particularly in volatile markets with evident mean-reversion characteristics, the optimized strategy could demonstrate excellent performance.

For traders seeking a systematic approach to trading based on statistical principles, this strategy provides a solid foundation that can be further customized and enhanced according to individual risk preferences and market conditions. Whether as a standalone trading system or as part of a larger investment portfolio, a properly optimized Bollinger Bands mean-reversion strategy can be a valuable asset in a trader's toolkit.

/*backtest

start: 2024-06-09 00:00:00

end: 2025-06-08 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// BB Lower + 6TP (Param) with dynamic trade count (pyramiding const workaround)

// Allows testing different numbers of concurrent trades via input

//@version=6- 1