বৃহস্পতি ও শনি মোমেন্টাম এমএ ক্রসওভার ফিল্টার কৌশল

সারসংক্ষেপ

এই কৌশলটি দুটি চলমান গড়ের ক্রসওভারকে ট্রেডিং সংকেত হিসাবে ব্যবহার করে, এবং ব্যান্ডউইথ নির্দেশক BB এবং একটি কাস্টম মোমেন্টাম নির্দেশকের মাধ্যমে ফিল্টার করে, যাতে MA ক্রসওভার সংকেতের নির্ভরযোগ্যতা বৃদ্ধি পায় এবং ভুয়া সংকেত হ্রাস পায়।

মূলনীতি

-

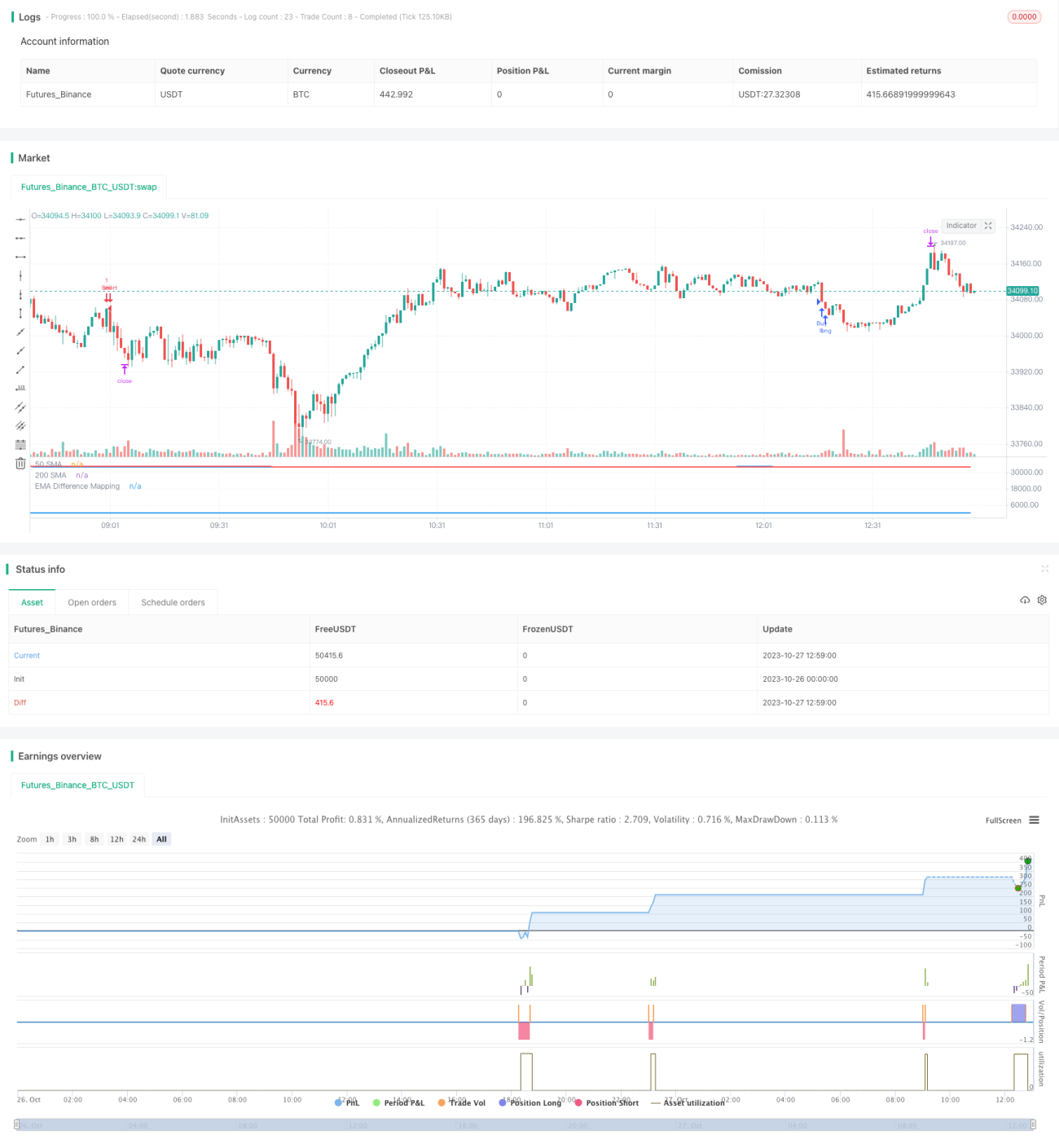

50-পিরিয়ড EMA এবং 200-পিরিয়ড SMA ব্যবহার করে গোল্ডেন ক্রস ও ডেথ ক্রস সংকেত তৈরি করা হয়।

-

যখন দাম ঊর্ধ্বমুখী ট্রেন্ডে থাকে, তখন দাম 200-দিনের লাইনের উপরে থাকতে হবে এবং কাস্টম মোমেন্টাম নির্দেশকের মান 25-এর কম হতে হবে, তবেই ক্রয় সংকেত তৈরি হবে।

-

যখন দাম নিম্নমুখী ট্রেন্ডে থাকে, তখন দাম 200-দিনের লাইনের নিচে থাকতে হবে এবং কাস্টম মোমেন্টাম নির্দেশকের মান 75-এর বেশি হতে হবে, তবেই বিক্রয় সংকেত তৈরি হবে।

-

কাস্টম মোমেন্টাম নির্দেশকটি BB-এর মধ্যম লাইন থেকে উপরের ও নিচের ব্যান্ডের দূরত্বকে 0-100 রেঞ্জে ম্যাপ করে। ব্যাকটেস্টিংয়ের মাধ্যমে সর্বোচ্চ ও সর্বনিম্ন দূরত্বের পরিসংখ্যান করে নরমালাইজেশন করা হয়।

-

মোমেন্টাম নির্দেশকটি দামের আপেক্ষিক ব্যান্ডউইথ অবস্থান সম্পর্কে তথ্য প্রদান করে, এবং থ্রেশহোল্ড সেট করে ফিল্টারিং করলে ভুয়া ক্রসওভার উল্লেখযোগ্যভাবে হ্রাস পায়।

সুবিধা বিশ্লেষণ

-

EMA ও SMA-এর সুবিধা ব্যবহার করে মধ্য-দীর্ঘমেয়াদী ট্রেন্ড ধরা যায়।

-

মোমেন্টাম নির্দেশক ফিল্টার যোগ করায় নির্ভরযোগ্যতা বৃদ্ধি পায় এবং ভুয়া সংকেত হ্রাস পায়।

-

BB-এর উপরের ও নিচের ব্যান্ডের দূরত্ব অস্থিরতার মাত্রা প্রতিফলিত করে, এবং ব্যাকটেস্টিংয়ের পরিসংখ্যানের মাধ্যমে নরমালাইজেশন করায় প্যারামিটার নির্ভরতা এড়ানো যায়।

-

বিভিন্ন বাজার পরিবেশের সাথে খাপ খাওয়ানোর জন্য EMA ও SMA-র পিরিয়ড এবং মোমেন্টাম নির্দেশকের থ্রেশহোল্ড কাস্টমাইজ করা যায়।

-

কৌশলটির ধারণা সহজবোধ্য, প্যারামিটার অপ্টিমাইজেশনের সুযোগ অনেক এবং বাস্তবায়নযোগ্যতা বেশি।

ঝুঁকি বিশ্লেষণ

-

EMA ও SMA-তে সহজাত ল্যাগ (বিলম্ব) থাকে, ফলে স্বল্পমেয়াদী সুযোগ হাতছাড়া হতে পারে।

-

দ্বৈত লাইন ক্রসওভার মূলত ট্রেন্ড ফলোয়িং কৌশল, যা রেঞ্জবাউন্ড মার্কেটে উপযোগী নয়।

-

মোমেন্টাম নির্দেশকের থ্রেশহোল্ড বারবার ব্যাকটেস্টিং করে সঠিক প্যারামিটার নির্ধারণ করতে হয়, যাতে কার্ভ ফিটিংয়ের ঝুঁকি থাকে।

-

বড় সময় ফ্রেমের মুভিং এভারেজ কৌশল, রিটার্ন তুলনামূলকভাবে স্থিতিশীল কিন্তু পরম রিটার্ন সীমিত হতে পারে।

-

মুভিং এভারেজের সময় ফ্রেম সংক্ষিপ্ত করা, অথবা অন্যান্য নির্দেশক (যেমন MACD, KDJ) যোগ করে কৌশলের অভিযোজনযোগ্যতা বাড়ানো যেতে পারে।

অপ্টিমাইজেশন দিকনির্দেশনা

-

বিভিন্ন মুভিং এভারেজ কম্বিনেশন পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা।

-

অন্যান্য নির্দেশক যেমন MACD, KDJ ইত্যাদি যুক্ত করে সহায়ক বিশ্লেষণ করা।

-

মোমেন্টাম নির্দেশকের প্যারামিটার যেমন ব্যাকটেস্ট পিরিয়ড, ম্যাপিং রেঞ্জ ইত্যাদি অপ্টিমাইজ করা।

-

ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ-লস মেকানিজম যুক্ত করা।

-

বিভিন্ন প্রোডাক্টের প্যারামিটার ভিন্ন হতে পারে, তাই মেশিন লার্নিং ফিচার এক্সট্র্যাকশন বিবেচনা করা যেতে পারে।

-

ভলিউম নির্দেশক যুক্ত করে অযৌক্তিক ক্রসওভার সংকেত এড়ানো।

সারমর্ম

এই কৌশলটি বড় সময় ফ্রেমের ট্রেন্ড ফলোয়িং এবং কাস্টম মোমেন্টাম নির্দেশকের ডাবল ফিল্টারের সুবিধা একত্রিত করে, যার নির্ভরযোগ্যতা বেশি এবং বাস্তব ট্রেডিংয়ে মূল্যবান। প্যারামিটার অপ্টিমাইজেশন এবং সহায়ক প্রযুক্তিগত নির্দেশক বৃদ্ধির মাধ্যমে আরও ভালো পারফরম্যান্স অর্জন সম্ভব। কৌশলটির ধারণা অভিনব, যা অন্যান্য ট্রেন্ড ফলোয়িং কৌশলের জন্য অনুপ্রেরণা হতে পারে এবং এটি কোয়ান্টিটেটিভ ট্রেডিং কৌশল ভাণ্ডারে একটি মূল্যবান সংযোজন।

- 1