RSI রেঞ্জ-বাউন্ড ট্রেডিং কৌশল

সারসংক্ষেপ

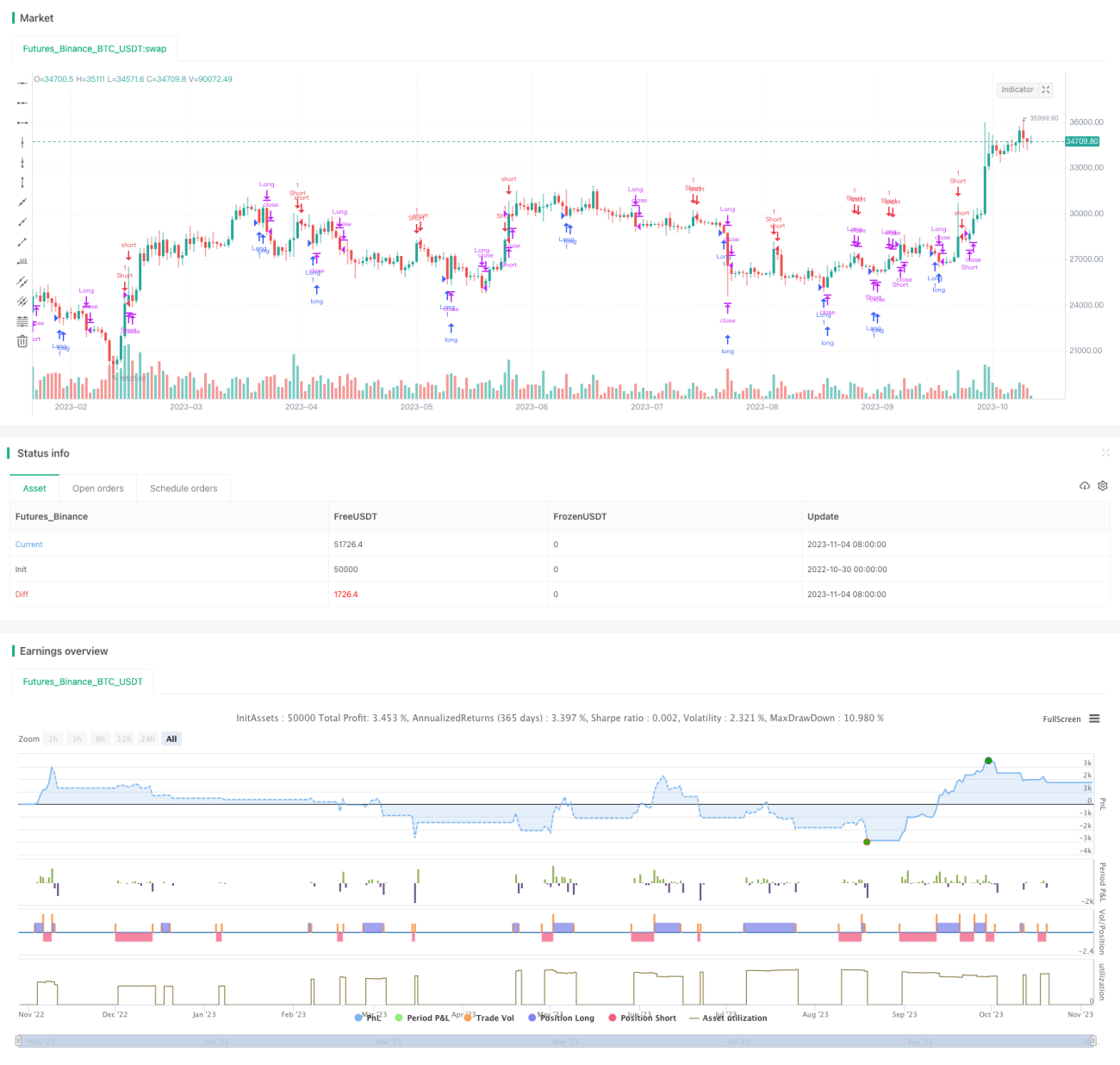

RSI রেঞ্জ অসিলেশন ট্রেডিং কৌশলটি RSI অতিরিক্ত কেনা বা অতিরিক্ত বিক্রির জোনে পৌঁছালে বিপরীত ট্রেড করার মাধ্যমে মূল্যের রেঞ্জ অসিলেশন থেকে লাভ করার জন্য ডিজাইন করা হয়েছে। এই কৌশলটি এই ধারণার উপর ভিত্তি করে তৈরি যে মূল্য কখনও একমুখীভাবে উপরে বা নিচে যেতে পারে না, এবং RSI অতিরিক্ত কেনা বা অতিরিক্ত বিক্রির জোনে পৌঁছালে মূল্যের পুলব্যাকের সুযোগ কাজে লাগিয়ে লাভ করা হয়।

কৌশলের নীতি

এই কৌশলটি RSI সূচক গণনা করে মূল্য অতিরিক্ত কেনা বা অতিরিক্ত বিক্রির জোনে পৌঁছেছে কিনা তা নির্ধারণ করে। বিশেষ করে, কৌশলটি প্রথমে RSI সূচকের দৈর্ঘ্য ২ পিরিয়ড হিসাবে গণনা করে। তারপর RSI অতিরিক্ত কেনার রেখা 91 এবং অতিরিক্ত বিক্রির রেখা 11 নির্ধারণ করা হয়। যখন RSI অতিরিক্ত বিক্রির জোনের উপরে উঠে যায়, তখন শর্ট পজিশন খোলা হয়; যখন RSI অতিরিক্ত বিক্রির জোনের নিচে নেমে যায়, তখন লং পজিশন খোলা হয়। প্রতিটি ট্রেডের পরিমাণ সর্বোচ্চ পজিশনের অনুপাত প্যারামিটার দ্বারা নির্ধারিত হয়, বর্তমানে এটি 5% স্থির।

ঝুঁকি নিয়ন্ত্রণের জন্য, কৌশলটিতে স্টপ লসের ব্যবস্থা রয়েছে। বিশেষ করে, লং পজিশন খোলার পর যদি মূল্য প্রবেশ মূল্যের থেকে 0.5% নিচে নেমে যায়, তাহলে স্টপ লস দিয়ে পজিশন বন্ধ করা হয়; শর্ট পজিশন খোলার পর যদি মূল্য 0.5% উপরে চলে যায়, তাহলে স্টপ লস দিয়ে পজিশন বন্ধ করা হয়। এটি তীব্র একমুখী ব্রেকআউটের ক্ষেত্রে ক্ষতি এড়াতে সাহায্য করে।

সারসংক্ষেপে, এই কৌশলের মূল যুক্তি হলো: RSI সূচক পর্যবেক্ষণ করে মূল্যের অতিরিক্ত কেনা/বিক্রির অবস্থা নির্ধারণ করা, কনফিগার করা RSI প্যারামিটার অনুযায়ী বিপরীত ট্রেড করা এবং ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ লস নির্ধারণ করা।

সুবিধা বিশ্লেষণ

- অতিরিক্ত কেনা/বিক্রি নির্ধারণের জন্য RSI সূচক ব্যবহার করা একটি শাস্ত্রীয় এবং নির্ভরযোগ্য ট্রেডিং সংকেত।

- অতিরিক্ত কেনা/বিক্রির বিপরীতে ট্রেড করা এই ধারণার সাথে সামঞ্জস্যপূর্ণ যে মূল্য কখনও একমুখীভাবে উপরে বা নিচে যায় না, ফলে মূল্যের রেঞ্জ অসিলেশন থেকে লাভ করা যায়।

- স্টপ লস ব্যবস্থা একক ট্রেডের ক্ষতি সীমিত করে।

- কৌশলের ব্যাকটেস্টিং ফ্রেমওয়ার্ক সহজ এবং স্পষ্ট, বোঝা ও পরিবর্তন করা সহজ।

- RSI প্যারামিটার এবং স্টপ লসের মাত্রা নমনীয়ভাবে সেট করা যায়, যা বাজারের পরিবর্তনের সাথে মানিয়ে নিতে সহায়তা করে।

ঝুঁকি বিশ্লেষণ

- RSI একটি ট্রেন্ড সূচক; যদি বাজারে ক্রমাগত ট্রেন্ড দেখা যায় (অসিলেশন নয়), তাহলে এই কৌশলটি ধারাবাহিক ক্ষতির কারণ হতে পারে।

- RSI প্যারামিটার ভুলভাবে সেট করলে ট্রেডিং সিগন্যাল বাড়তে পারে কিন্তু জয় রেট কম হতে পারে।

- স্টপ লসের মাত্রা ভুলভাবে সেট করলে স্টপ লস ছোট মূল্যের ওঠানামায় ট্রিগার হতে পারে, অথবা একক ট্রেডের ক্ষতি বড় হতে পারে।

- এই কৌশলটি অসিলেটিং রিবাউন্ড বাজারের জন্য বেশি উপযোগী; স্পষ্ট ট্রেন্ডের বাজারে এর কার্যকারিতা সীমিত হতে পারে।

- পজিশনের আকার খুব বেশি হলে একক ট্রেডের ক্ষতিও বাড়ে।

অপ্টিমাইজেশনের দিকনির্দেশনা

- RSI এর সাথে MACD-এর মতো অন্যান্য সূচক একত্রিত করে কম্বিনেশন সিগন্যাল তৈরি করা যায়, যা ট্রেডিং সিদ্ধান্তের নির্ভুলতা বাড়ায়।

- বিভিন্ন প্যারামিটারের অধীনে RSI-এর পরিসংখ্যানগত বৈশিষ্ট্য অধ্যয়ন করে সেরা প্যারামিটার কম্বিনেশন খুঁজে বের করা যেতে পারে।

- পজিশনের অনুপাতের গতিশীল সমন্বয় ব্যবস্থা সেট করে ব্যাকটেস্টে এর কার্যকারিতা পরীক্ষা করা যেতে পারে।

- ATR-এর মতো সূচক দিয়ে স্টপ লসের মাত্রা গণনা করা যায়, যাতে স্টপ লস আরও অভিযোজিত হয়।

- সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজতে মেশিন লার্নিং-এর মতো পদ্ধতি ব্যবহার করা যেতে পারে।

- RSI-এর সাথে অন্যান্য রিভার্সাল ট্রেডিং কৌশল একত্রিত করে আরও স্থিতিশীল ট্রেডিং সিস্টেম তৈরি করা যেতে পারে।

সারসংক্ষেপ

RSI রেঞ্জ অসিলেশন ট্রেডিং কৌশলটি সহজ RSI সূচকের মাধ্যমে মূল্যের অতিরিক্ত কেনা/বিক্রি নির্ণয় করে বিপরীত ট্রেড করে এবং স্টপ লসের মাধ্যমে ঝুঁকি নিয়ন্ত্রণ করে। এই কৌশলটি অসিলেটিং রিবাউন্ড বাজারের জন্য উপযোগী, যেখানে রেঞ্জের মধ্যে মূল্যের ওঠানামা থেকে লাভ করা যায়। তবে RSI একটি ট্রেন্ড সূচক হওয়ায় এর সীমাবদ্ধতা রয়েছে, এবং এই কৌশলটি স্পষ্ট ট্রেন্ডের বাজারে কার্যকর নাও হতে পারে। প্যারামিটার অপ্টিমাইজেশন, স্টপ লসের নিয়ম উন্নতকরণ, এবং অন্যান্য সূচক ও কৌশলের সাথে সংমিশ্রণের মাধ্যমে এই কৌশলের স্থিতিশীলতা ও অভিযোজন ক্ষমতা বাড়ানো যেতে পারে। সামগ্রিকভাবে, RSI রেঞ্জ অসিলেশন ট্রেডিং কৌশলটি মূল্যবান রেফারেন্স দিতে পারে, তবে বাস্তব ট্রেডিংয়ে পরিস্থিতি বুঝে ব্যবহার ও অপ্টিমাইজ করা প্রয়োজন।

- 1