Doppelte gleitende Durchschnitte Bollinger-Bänder Trendfolgestrategie

Überblick

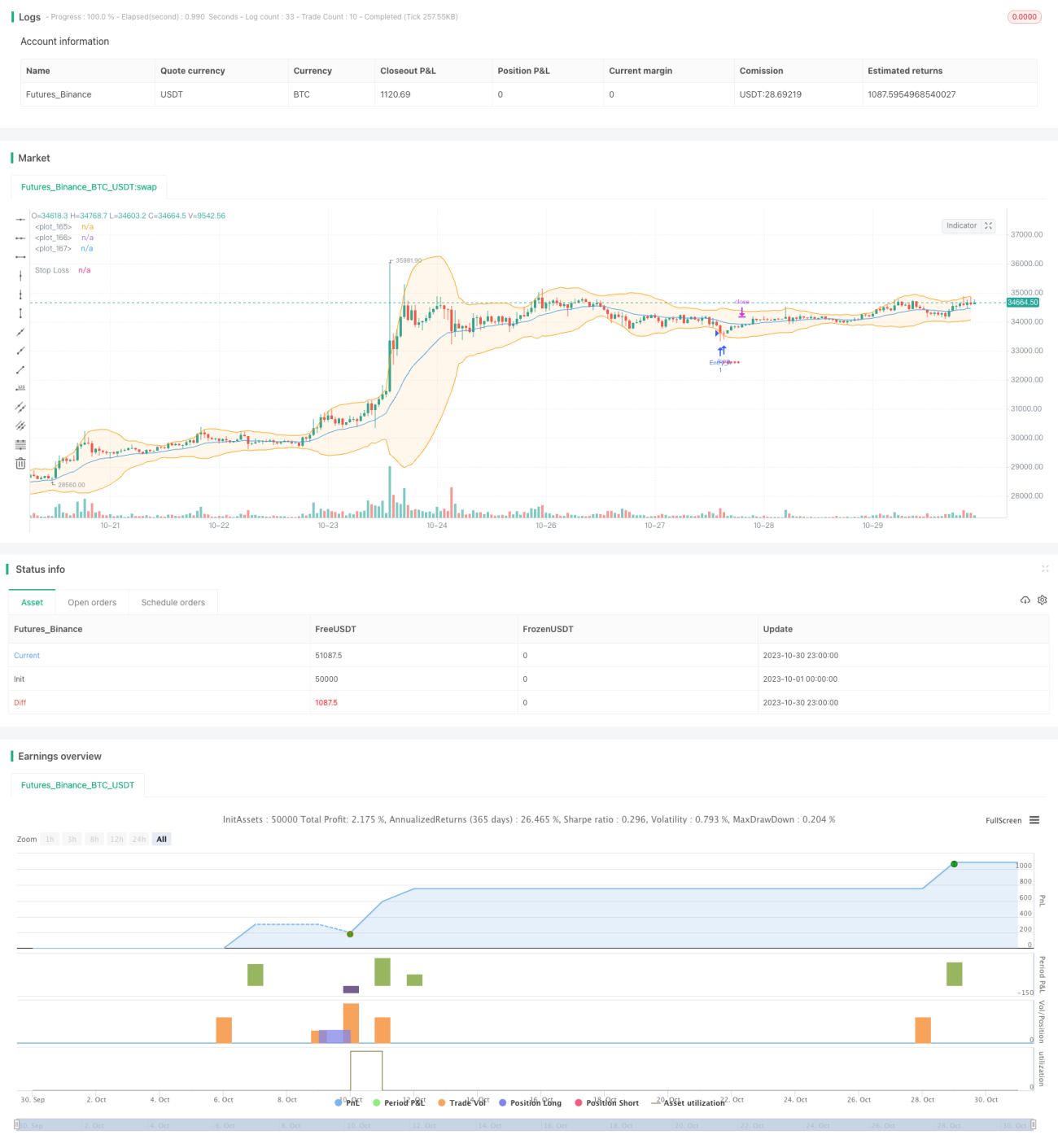

Diese Strategie trifft Handelsentscheidungen auf Basis einer Trendfolge mit doppelten Bollinger-Bändern. Sie nutzt Konvergenz und Divergenz der oberen und unteren Bänder, um Trendwechsel zu erkennen, und kauft nahe dem unteren Band, verkauft nahe dem oberen Band – also „günstig kaufen, teuer verkaufen“ und mit Gewinn aussteigen.

Strategieprinzip

Die Strategie wendet gleichzeitig zwei Versionen der Bollinger-Bänder an: die einfache Version und die verstärkte Version.

Die einfachen Bollinger-Bänder verwenden den SMA des Schlusskurses für die Mittellinie, die verstärkten Bollinger-Bänder verwenden den EMA des Schlusskurses.

Die oberen und unteren Bänder werden jeweils als Mittellinie ± N-fache Standardabweichung berechnet.

Die Strategie beurteilt den Trend anhand des Abstands (Spread) zwischen oberem und unterem Band. Wenn der Spread unter einem festgelegten Schwellenwert liegt, signalisiert dies den Eintritt in eine Trendphase, in der Trendfolge-Handel betrieben werden kann.

Konkret wird bei Annäherung des Kurses an das untere Band eine Long-Position eröffnet und bei Annäherung an das obere Band geschlossen. Der Stop-Loss erfolgt als fester prozentualer Betrag, optional mit aktiviertem Trailing-Stop.

Das Kursziel hängt davon ab, ob der Ausstieg nahe der Mittellinie oder nahe dem oberen Band gewählt wird.

Zudem kann die Strategie so eingestellt werden, dass nur dann verkauft wird, wenn ein Gewinn sichergestellt ist, um Verluste zu vermeiden.

Vorteile

Die Strategie bietet folgende Vorteile:

-

Kombination zweier Bollinger-Bänder erhöht die Entscheidungseffizienz

Durch die Anwendung einfacher und verstärkter Bänder können die Ergebnisse verglichen und die bessere Version ausgewählt werden, was die Effizienz steigert. -

Trendstärke anhand der Kanalbreite beurteilen

Wenn der Bollinger-Kanal schmaler wird, deutet dies auf einen Trendmarkt hin, in dem Trendfolge-Handel eine höhere Trefferwahrscheinlichkeit bietet. -

Flexible Take-Profit- und Stop-Loss-Methoden

Ein fester prozentualer Stop-Loss begrenzt den Verlust pro Trade. Zudem kann der Take-Profit nahe der Mittellinie oder dem oberen Band gewählt werden, und ein Trailing-Stop kann aktiviert werden, um mehr Gewinne zu sichern. -

Schutzmechanismus gegen Verluste

Nur bei gesichertem Gewinn zu verkaufen, verhindert, dass Verluste größer werden.

Risikoanalyse

Folgende Risiken bestehen ebenfalls:

-

Drawdown-Risiko

Trendfolge-Handel selbst birgt ein gewisses Drawdown-Risiko; Verluste in Folge müssen psychologisch verkraftet werden. -

Risiko bei Seitwärtsmärkten

Wenn der Bollinger-Kanal breit ist, deutet dies auf eine mögliche Seitwärtsbewegung hin; in solchen Phasen ist die Strategie weniger effektiv und sollte pausieren, bis sich ein neuer Trend bildet. -

Risiko des Auslösens des Stop-Loss

Ein fester prozentualer Stop-Loss kann zu aggressiv sein; eine mildere Variante wie ein ATR-Stop-Loss könnte besser geeignet sein.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der Bollinger-Parameter

Es können verschiedene gleitende Durchschnitte und Standardabweichungsfaktoren getestet werden, um die für unterschiedliche Märkte optimale Kombination zu finden. -

Kombination mit weiteren Indikatoren zur Filterung

Auf Basis der Bollinger-Signale können zusätzlich Indikatoren wie MACD oder KD zur Filterung eingesetzt werden, um die Anzahl der Trades in Seitwärtsmärkten zu reduzieren. -

Optimierung von Take-Profit und Stop-Loss

Es können verschiedene Formen des Trailing-Stops getestet werden, oder Stop-Loss basierend auf Volatilität oder ATR optimiert werden. -

Optimierung des Money-Managements

Optimierung der Positionsgröße pro Trade sowie Testen verschiedener Nachkaufstrategien.

Zusammenfassung

Diese Strategie vereint die Vorteile der doppelten Bollinger-Bänder, beurteilt die Trendstärke anhand der Kanalbreite und führt während des Trends eine Nachkauf- bzw. Ausstiegsstrategie („niedrig kaufen, hoch verkaufen“) durch. Gleichzeitig wird ein wissenschaftlicher Stop-Loss-Mechanismus zur Risikokontrolle eingesetzt. Durch Parameteroptimierung und die Kombination mit anderen Indikatoren zur Filterung kann die Stabilität weiter verbessert werden.

- 1