Breakout-Strategie mit festem Stop-Loss

Überblick

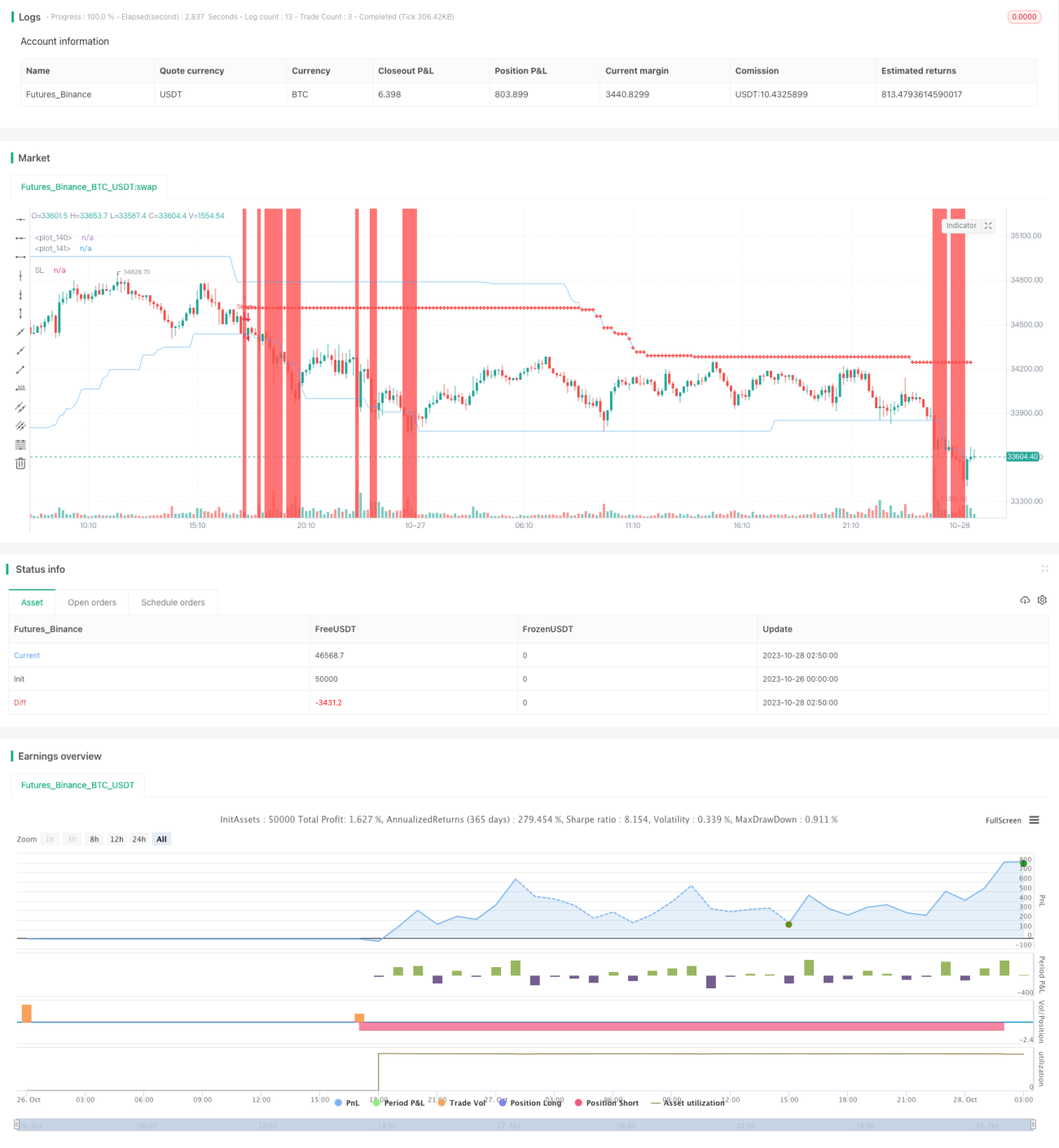

Die Hauptidee dieser Strategie besteht darin, mit Hilfe eines Ausbruchsbands die Trendrichtung zu identifizieren und in Kombination mit einem festen Stop-Loss das Risiko zu managen. Die Strategie berechnet zunächst das Höchst- und Tiefstpreisniveau über einen bestimmten Zeitraum und bildet so ein Ausbruchsband. Ein Handelssignal wird generiert, wenn der Preis das Ausbruchsband durchbricht. Darüber hinaus ermöglicht die Strategie dem Händler, einen festen Stop-Loss-Betrag festzulegen. Bei jedem Trade wird auf der Grundlage des festen Stop-Loss-Betrags die Handelsgröße rückwärts berechnet, sodass pro Trade ein festgelegter Verlust realisiert wird.

Strategieprinzip

Die Strategie besteht im Wesentlichen aus vier Komponenten: Positionsmanagement, Identifizierung des Ausbruchsbands, Festlegung des Stop-Loss und Berechnung der Handelsgröße.

Zunächst prüft die Strategie, ob derzeit eine Position gehalten wird. Ist dies der Fall, wird kein neues Signal generiert.

Zweitens berechnet die Strategie das Höchst- und Tiefstpreisniveau über einen bestimmten Zeitraum und bildet ein Ausbruchsband. Wenn der Preis von innerhalb des Ausbruchsbands nach außen durchbricht, wird ein Handelssignal generiert. Konkret: Wenn der Preis die Obergrenze des Ausbruchsbands durchbricht, wird ein Long-Signal generiert; wenn der Preis die Untergrenze durchbricht, ein Short-Signal.

Darüber hinaus wird beim Auftreten eines Long-Signals der Mittelpunkt des Ausbruchsbands als Stop-Loss festgelegt. Auch beim Short-Signal wird ein Stop-Loss gesetzt. Zwecks eines nachlaufenden Stop-Loss wird die Strategie während der Haltedauer den Stop-Loss in Echtzeit anpassen.

Schließlich erlaubt die Strategie die Festlegung eines festen Stop-Loss-Betrags. Wenn ein Signal generiert wird, berechnet die Strategie den Punktabstand vom Stop-Loss-Punkt zum aktuellen Preis und bestimmt dann unter Berücksichtigung von Faktoren wie der Kursnotierungseinheit und dem Wechselkurs den Geldbetrag, den die Preisänderung zwischen den Stop-Loss-Punkten darstellt. Anschließend wird auf der Grundlage des festen Stop-Loss-Betrags rückwärts die Handelsgröße berechnet.

Dies sind die wesentlichen Prinzipien der Strategie. Das Erkennen der Trendrichtung durch ein Ausbruchsband und die Risikosteuerung mit einem festen Stop-Loss bilden den Kern dieser Strategie.

Vorteilsanalyse

Diese Strategie mit festem Stop-Loss auf Basis eines Ausbruchsbands bietet folgende Vorteile:

-

Fortschrittlicher Stop-Loss-Ansatz. Die Strategie verwendet einen festen Stop-Loss-Betrag anstelle eines festen Stop-Loss-Abstands. Dadurch wird das Problem vermieden, dass aufgrund unterschiedlicher Punktwerte verschiedener Instrumente das Risiko nicht fixiert werden kann. Aus Sicht des Risikomanagements ist der feste Stop-Loss-Betrag fortschrittlicher.

-

Angemessene Mengenberechnung. Die Strategie ist in der Lage, basierend auf dem festen Stop-Loss-Betrag intelligent die Handelsgröße zu berechnen, sodass der Verlust pro Trade kontrollierbar ist und das Risiko angemessen gesteuert wird.

-

Einfache und effektive Ausbruchserkennung. Die Identifizierung des Ausbruchsbands ist einfach und direkt und kann die Trendrichtung effektiv erkennen. Im Vergleich zum bloßen Durchbrechen eines bestimmten Preisniveaus vermeidet diese Art der Ausbruchserkennung mehr Fehlsignale, die von der Trendrichtung abweichen.

-

Nachlaufender Stop-Loss erhöht den Gewinn. Die Strategie kann die Stop-Loss-Position in Echtzeit anpassen und einen nachlaufenden Stop-Loss durchführen, was hilft, mehr Gewinne zu sichern.

-

Breite Anwendbarkeit. Die Strategie ist auf jedes Instrument anwendbar. Solange die Parameter richtig eingestellt sind, kann die Risikosteuerung mit festem Stop-Loss-Betrag durchgeführt werden, was eine sehr breite Anwendbarkeit ermöglicht.

-

Klare Code-Struktur. Der Code der Strategie ist logisch und klar aufgebaut, die verschiedenen Funktionsmodule sind gut entkoppelt, was das Verständnis und die spätere Optimierung erleichtert.

Risikoanalyse

Trotz der oben genannten Vorteile bestehen dennoch gewisse Risiken, die beachtet werden sollten:

-

Die Qualität der Ausbruchsformation kann nicht beurteilt werden. Die Strategie kann die Qualität der Ausbruchsformation nicht beurteilen, was zu minderwertigen Signalen führen kann. Eine Filterung mit anderen Indikatoren ist erforderlich.

-

Der feste Stop-Loss kann zu mechanisch sein. Die Marktpreise weisen oft Gaps auf; ein fester Stop-Loss könnte zu sehr auf Regeln angewiesen sein und keine flexible Anpassung ermöglichen.

-

Die Handelsfrequenz kann nicht begrenzt werden. Die Strategie kann die Handelsfrequenz nicht einschränken, was zu übermäßig vielen Ausstiegen führen kann. Eine Begrenzung durch andere Regeln ist notwendig.

-

Der feste Stop-Loss hängt von der Parametereinstellung ab. Die Festlegung des festen Stop-Loss-Betrags ist entscheidend für die gesamte Risikosteuerung und muss basierend auf der Kapitalgröße, der Risikobereitschaft und anderen Faktoren angemessen eingestellt werden.

-

Die Durchbruchsrichtung kann Fehlsignale erzeugen. Bei Seitwärtsbewegungen oder Korrekturen können falsche Ausbruchssignale entstehen. Eine Optimierung mit mehreren Bedingungen ist erforderlich.

-

Es fehlt eine Take-Profit-Einstellung. Die Strategie hat derzeit keinen Take-Profit-Mechanismus, mit dem Gewinne aktiv begrenzt werden könnten. Dies könnte zu unbefriedigenden Gewinnen führen.

Angesichts der genannten Risiken können wir in folgenden Bereichen optimieren:

-

Hinzufügen von Indikatoren zur Formationsbewertung, um die Signalqualität zu filtern. Beispielsweise MACD, KD usw.

-

Kombination mit Ausbruchsstärkeindikatoren zur Bewertung der Ausbruchsqualität. Beispielsweise durch Volumenänderungen die Stärke des Ausbruchs beurteilen.

-

Einführung einer Begrenzung der Eröffnungsfrequenz. Beispielsweise nur einmal täglich handeln oder ähnliche Regeln.

-

Optimierung der Logik zur Festlegung des festen Stop-Loss. Beispielsweise Umstellung auf prozentualen Stop-Loss basierend auf bestimmten Schwellenwerten.

-

Hinzufügen weiterer Filterbedingungen. Beispielsweise verstärkter Stop-Loss, Preisvolatilität usw.

-

Hinzufügen einer Take-Profit-Strategie. Beispielsweise Take-Profit in der Nähe von Widerstandsniveaus.

Optimierungsrichtungen

Basierend auf der obigen Analyse kann die Strategie in folgenden Bereichen optimiert werden:

-

Hinzufügen von Filterbedingungen zur Verbesserung der Signalqualität. Verschiedene technische Indikatoren können integriert werden, um die Trendqualität zu beurteilen und unerwünschte Ausbruchssignale zu vermeiden. Auch die Ausbruchsstärke kann beurteilt werden.

-

Optimierung der Stop-Loss-Strategie, um sie flexibler zu gestalten. Nach einem bestimmten Rückzugsabstand könnte auf einen prozentualen Stop-Loss umgestellt werden. Auch kann der Stop-Loss-Abstand basierend auf der Volatilität in Echtzeit optimiert werden.

-

Kontrolle der Handelsfrequenz zur Vermeidung von übermäßigem Handel. Filterbedingungen basierend auf Zeiträumen oder der Anzahl der Trades können die Handelsfrequenz senken.

-

Kombination mit Trendbestimmungsindikatoren zur Verbesserung des Einstiegszeitpunkts. Beispielsweise Optimierung dahingehend, dass erst nach Bestätigung des Trends eingestiegen wird.

-

Optimierung der Take-Profit-Strategie zur Steigerung der Rentabilität. Zielgewinn, nachlaufender Take-Profit, volatilitätsbasierter Take-Profit usw. können implementiert werden.

-

Optimierung der Risikoparametereinstellungen. Basierend auf Backtest-Ergebnissen können optimalere Parametersätze ermittelt werden, wie z. B. der feste Stop-Loss-Betrag, der Ausbruchszeitraum usw.

-

Verbesserung der Codestruktur zur Steigerung der Erweiterbarkeit. Die Module für Signalerzeugung, Filterung, Risikomanagement und Gewinnmitnahme sollten weiter entkoppelt werden.

-

Testen von Arbitragemöglichkeiten bei mehreren Instrumenten. Bewertung der Arbitragevorteile verschiedener Instrumentenkombinationen.

Durch diese mehrdimensionalen Optimierungen kann die Stabilität und Rentabilität dieser Ausbruchs-Stop-Loss-Strategie weiter gesteigert werden. Gleichzeitig wird eine Grundlage für die zukünftige Erweiterung auf weitere Strategiekombinationen geschaffen.

Zusammenfassung

Die Gesamtlogik dieser Strategie ist sinnvoll: Sie verwendet ein Ausbruchsband zur Trendidentifikation und nutzt einen festen Stop-Loss-Betrag zur Risikosteuerung. Dies stellt einen Fortschritt im Risikomanagement dar. Auch die Berechnung der Handelsgröße ist angemessen und ermöglicht die Kontrolle des Verlusts pro Trade. Allerdings kann die Strategie durch mehrdimensionale Optimierungen hinsichtlich Signalqualität, Flexibilität der Stop-Loss-Strategie und Rentabilitätsniveau verbessert werden. Wenn Filterindikatoren zur Trendbestimmung hinzugefügt, die Take-Profit-Methode verbessert und die Handelsfrequenz streng kontrolliert werden, besteht noch großes Verbesserungspotenzial für die Effektivität der Strategie. Insgesamt bietet die Strategie einen lernenswerten Ansatz für Risikomanagement und Mengenberechnung und legt eine Grundlage für die weitere Erforschung von Arbitrage und Strategiekombinationen.

- 1