Jupiter- und Saturn-Momentum-MA-Crossover-Filterstrategie

Überblick

Diese Strategie verwendet den Crossover zweier gleitender Durchschnitte als Handelssignal und filtert diese Signale mithilfe des Volatilitätsindikators BB sowie eines benutzerdefinierten Momentum-Indikators, um die Zuverlässigkeit der MA-Crossover-Signale zu erhöhen und Fehlsignale zu reduzieren.

Prinzip

-

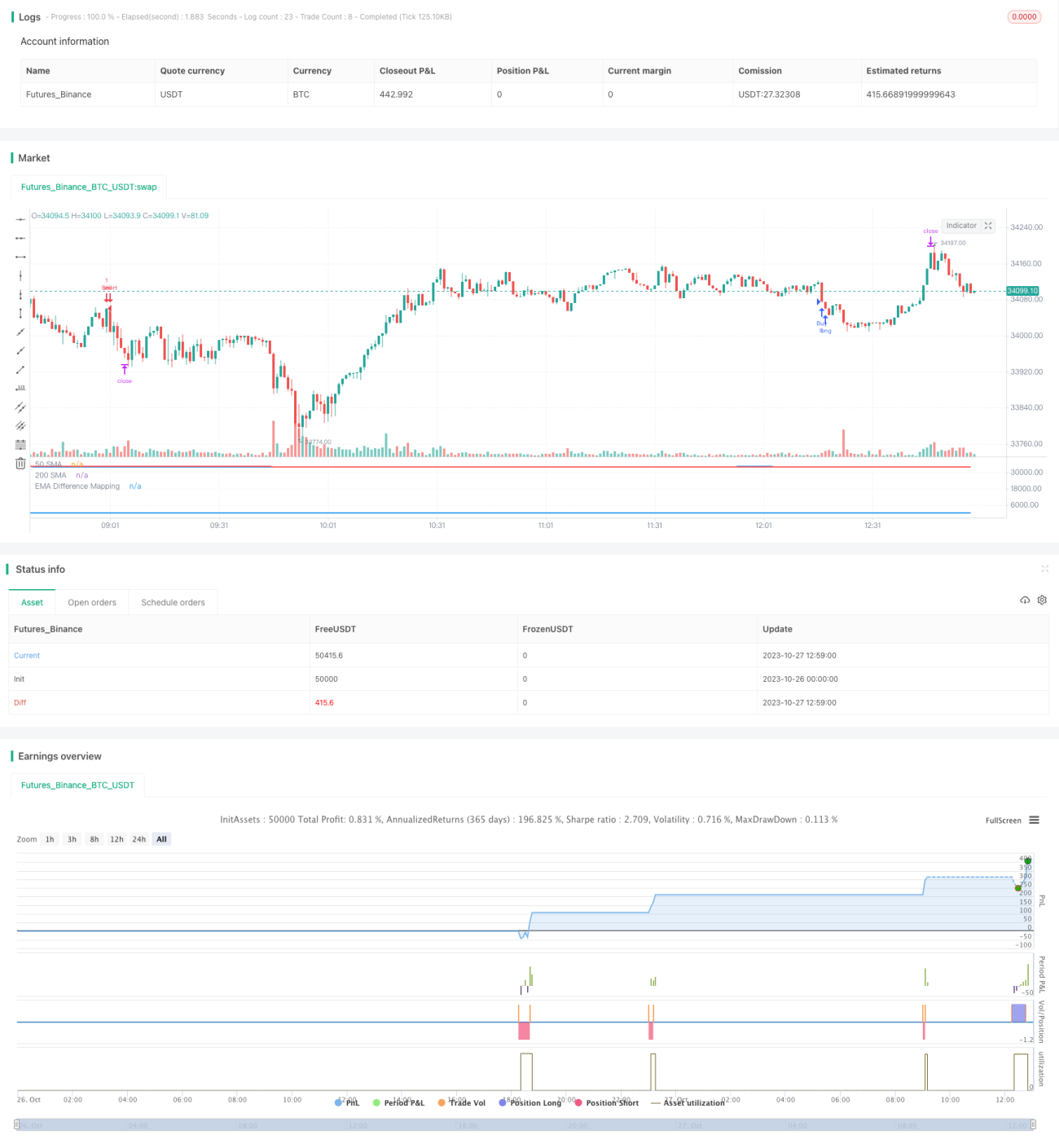

Ein 50-Perioden-EMA und ein 200-Perioden-SMA erzeugen Kaufsignale (Golden Cross) und Verkaufssignale (Death Cross).

-

Befindet sich der Kurs in einem Aufwärtstrend, wird ein Kaufsignal nur dann generiert, wenn der Kurs über der 200-Tage-Linie liegt und der benutzerdefinierte Momentum-Indikator einen Wert unter 25 aufweist.

-

Befindet sich der Kurs in einem Abwärtstrend, wird ein Verkaufssignal nur dann generiert, wenn der Kurs unter der 200-Tage-Linie liegt und der benutzerdefinierte Momentum-Indikator einen Wert über 75 aufweist.

-

Der benutzerdefinierte Momentum-Indikator bildet den Abstand zwischen der Mittellinie des BB und den oberen/unteren Bändern auf einen Bereich von 0–100 ab. Durch die Rückverfolgung der maximalen und minimalen Abstände wird eine Normalisierung durchgeführt.

-

Der Momentum-Indikator gibt Aufschluss über die relative Position des Kurses innerhalb der Volatilität. Durch die Festlegung von Schwellenwerten zur Filterung können Fehlkreuzungen wirksam reduziert werden.

Vorteilsanalyse

-

Nutzung der Stärken von EMA und SMA zur Erfassung mittel- bis langfristiger Trends.

-

Durch die zusätzliche Filterung mit dem Momentum-Indikator wird eine höhere Zuverlässigkeit erreicht und die Anzahl der Fehlsignale reduziert.

-

Der Abstand zwischen den oberen und unteren BB-Bändern spiegelt die Volatilität wider und wird durch eine rückblickende statistische Normalisierung standardisiert, sodass keine Parameterabhängigkeit besteht.

-

Die Perioden von EMA und SMA sowie die Schwellenwerte des Momentum-Indikators sind anpassbar, um sich an unterschiedliche Marktbedingungen anzupassen.

-

Die Strategie ist klar und einfach zu verstehen, bietet großen Spielraum für Parameteroptimierungen und ist praxistauglich.

Risikoanalyse

-

EMA und SMA weisen eine inhärente Verzögerung auf, sodass kurzfristige Chancen möglicherweise verpasst werden.

-

Der Doppelkreuzungsansatz ist im Wesentlichen eine Trendfolgestrategie und eignet sich nicht für Seitwärtsmärkte.

-

Die Schwellenwerte des Momentum-Indikators müssen durch wiederholtes Backtesting optimiert werden, was das Risiko einer Überanpassung birgt.

-

Bei einer Strategie mit langfristigen gleitenden Durchschnitten sind die Renditen relativ stabil, aber die absoluten Gewinne können begrenzt sein.

-

Die Anpassungsfähigkeit der Strategie kann durch eine Verkürzung der MA-Perioden oder die Hinzunahme weiterer Indikatoren verbessert werden.

Optimierungsmöglichkeiten

-

Testen verschiedener MA-Kombinationen zur Ermittlung optimaler Parameter.

-

Hinzufügen weiterer Indikatoren wie MACD, KD usw. zur Unterstützung der Entscheidungsfindung.

-

Optimierung der Parameter des Momentum-Indikators, z. B. Rückblickzeitraum und Abbildungsbereich.

-

Implementierung eines Stop-Loss-Mechanismus zur Risikokontrolle.

-

Da die Parameter für verschiedene Instrumente unterschiedlich sein können, könnte eine Merkmalsextraktion mittels maschinellem Lernen in Betracht gezogen werden.

-

Einbeziehung von Volumenindikatoren, um unplausible Crossover-Signale zu vermeiden.

Zusammenfassung

Diese Strategie vereint die Vorteile eines langfristigen Trendfolgeansatzes mit einer zweistufigen Filterung durch den benutzerdefinierten Momentum-Indikator. Sie ist zuverlässig und praxistauglich. Durch Parameteroptimierung und ergänzende technische Indikatoren lässt sich die Performance voraussichtlich weiter verbessern. Die innovative Idee dieser Strategie kann als Anregung für andere Trendfolgestrategien dienen und stellt eine wertvolle Ergänzung für jede quantitative Handelsstrategiebibliothek dar.

- 1