RSI-Rangehandelsstrategie

Übersicht

Die RSI-Range-Trading-Strategie nutzt Gegengeschäfte, wenn der RSI überkaufte oder überverkaufte Zonen erreicht, um von Preisschwankungen in einer Spanne zu profitieren. Die Strategie basiert auf der Annahme, dass sich Kurse nicht endlos in eine Richtung bewegen, und erzielt Gewinne durch Kurskorrekturen, sobald der RSI überkaufte oder überverkaufte Niveaus erreicht.

Strategieprinzip

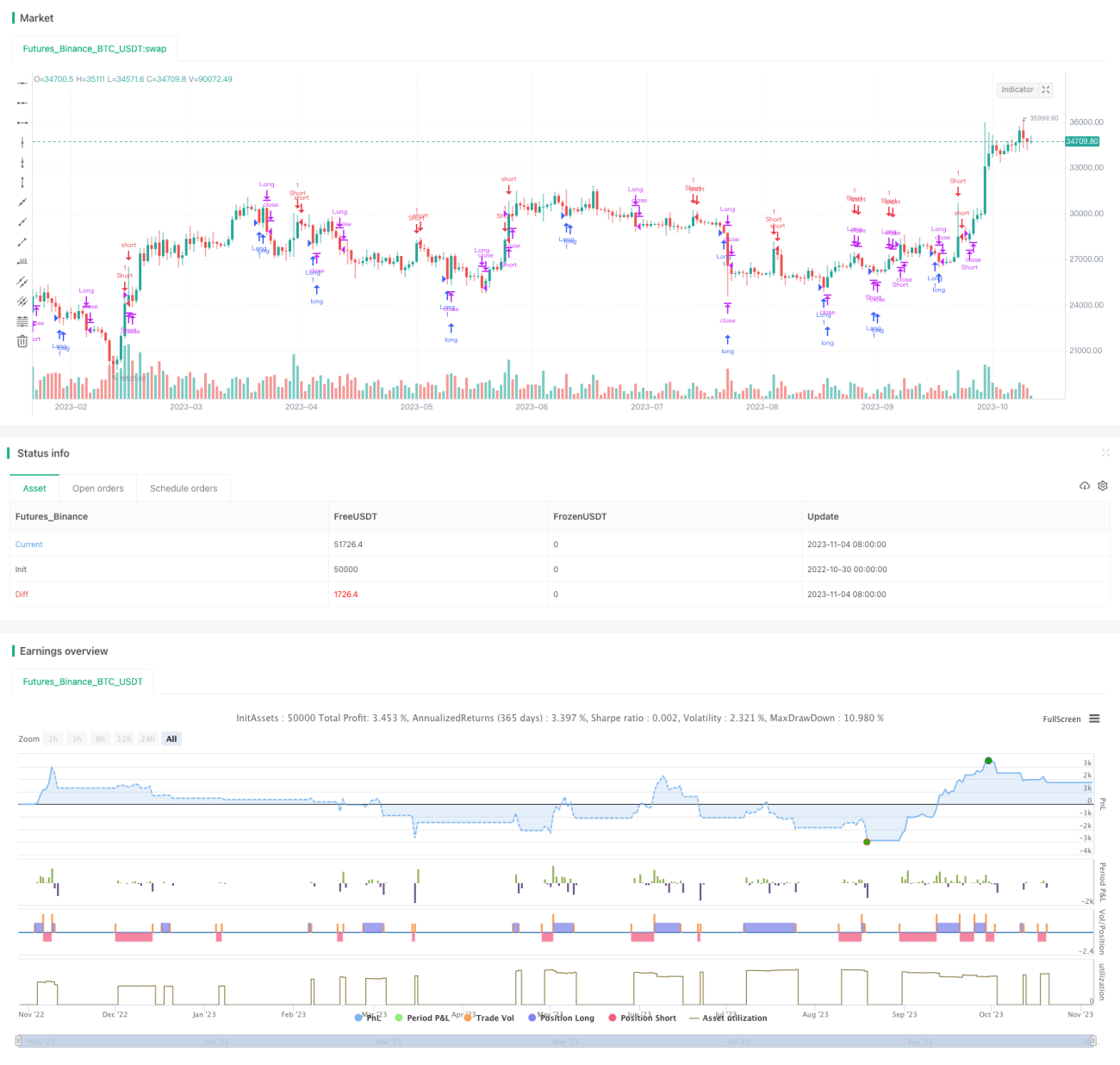

Die Strategie berechnet den RSI-Indikator, um festzustellen, ob der Kurs überkauft oder überverkauft ist. Konkret wird der RSI über einen Zeitraum von 2 Perioden berechnet. Die überkaufte Schwelle wird auf 91, die überverkaufte auf 11 gesetzt. Wenn der RSI die überverkaufte Zone nach oben durchbricht, wird eine Short-Position eröffnet; wenn er die überverkaufte Zone nach unten durchbricht, wird eine Long-Position eröffnet. Die Positionsgröße pro Trade wird durch einen Parameter für die maximale Positionsgröße festgelegt, derzeit fix auf 5 %.

Zur Risikokontrolle verwendet die Strategie einen Stop-Loss. Konkret wird bei einer Long-Position glattgestellt, wenn der Kurs um mehr als 0,5 % unter den Einstiegskurs fällt; bei einer Short-Position wird glattgestellt, wenn der Kurs um mehr als 0,5 % über den Einstiegskurs steigt. Dies vermeidet Verluste bei starken einseitigen Ausbrüchen.

Zusammenfassend: Die Kernlogik der Strategie besteht darin, den RSI zur Erkennung von Überkauf-/Überverkaufs-Situationen zu überwachen, basierend auf den konfigurierten RSI-Parametern Gegengeschäfte durchzuführen und gleichzeitig Stop-Loss zur Risikobegrenzung einzusetzen.

Vorteile

- Nutzung des RSI zur Erkennung von Überkauf/Überverkauf – ein klassisches und zuverlässiges Handelssignal.

- Gegengeschäfte bei Überkauf/Überverkauf entsprechen der Annahme, dass Kurse nicht endlos in eine Richtung laufen; ermöglicht Gewinne in Seitwärtsmärkten.

- Stop-Loss begrenzt Verluste pro Trade.

- Einfacher und klarer Backtest-Rahmen, leicht verständlich und anpassbar.

- RSI-Parameter und Stop-Loss-Spanne können flexibel an Marktveränderungen angepasst werden.

Risiken

- Der RSI ist ein Trendindikator; bei anhaltenden Trends statt Seitwärtsbewegungen kann die Strategie kontinuierliche Verluste erzeugen.

- Ungünstige RSI-Parametereinstellungen können zu vielen Signalen bei geringer Trefferquote führen.

- Eine falsche Stop-Loss-Spanne kann dazu führen, dass der Stop-Loss durch kleine Kursbewegungen ausgelöst wird oder der Verlust pro Trade zu groß ist.

- Die Strategie eignet sich besser für volatile Seitwärtsmärkte; in ausgeprägten Trends kann sie schwächer abschneiden.

- Zu große Positionen vergrößern ebenfalls die Verluste pro Trade.

Optimierungsmöglichkeiten

- Kombination mit anderen Indikatoren wie MACD, um die Entscheidungsgenauigkeit zu erhöhen.

- Untersuchung statistischer Eigenschaften des RSI bei verschiedenen Parametern zur Findung optimaler Parameter.

- Dynamische Positionsgrößenanpassung, getestet im Backtest.

- Verwendung von Indikatoren wie ATR zur Berechnung der Stop-Loss-Spanne für mehr Anpassungsfähigkeit.

- Einsatz maschinellen Lernens zur Optimierung der Parameter.

- Erforschung weiterer Reversal-Strategien in Kombination mit RSI für ein robusteres Handelssystem.

Zusammenfassung

Die RSI-Range-Trading-Strategie nutzt den einfachen RSI-Indikator zur Erkennung von Überkauf/Überverkauf, führt Gegengeschäfte durch und begrenzt Risiken durch Stop-Loss. Sie eignet sich für Seitwärtsmärkte mit Korrekturen und erzielt Gewinne aus Preisschwankungen in einer Spanne. Allerdings hat der RSI als Trendindikator seine Grenzen; die Strategie ist möglicherweise nicht für trendstarke Märkte geeignet. Durch Parameteroptimierung, Verbesserung der Stop-Loss-Regeln sowie Kombination mit anderen Indikatoren und Strategien kann die Stabilität und Anpassungsfähigkeit erhöht werden. Insgesamt bietet die RSI-Range-Trading-Strategie einen Referenzwert, sollte aber im Live-Handel situationsgerecht eingesetzt und optimiert werden.

- 1