Zwei-MA-Trenddurchbruchsstrategie

Überblick

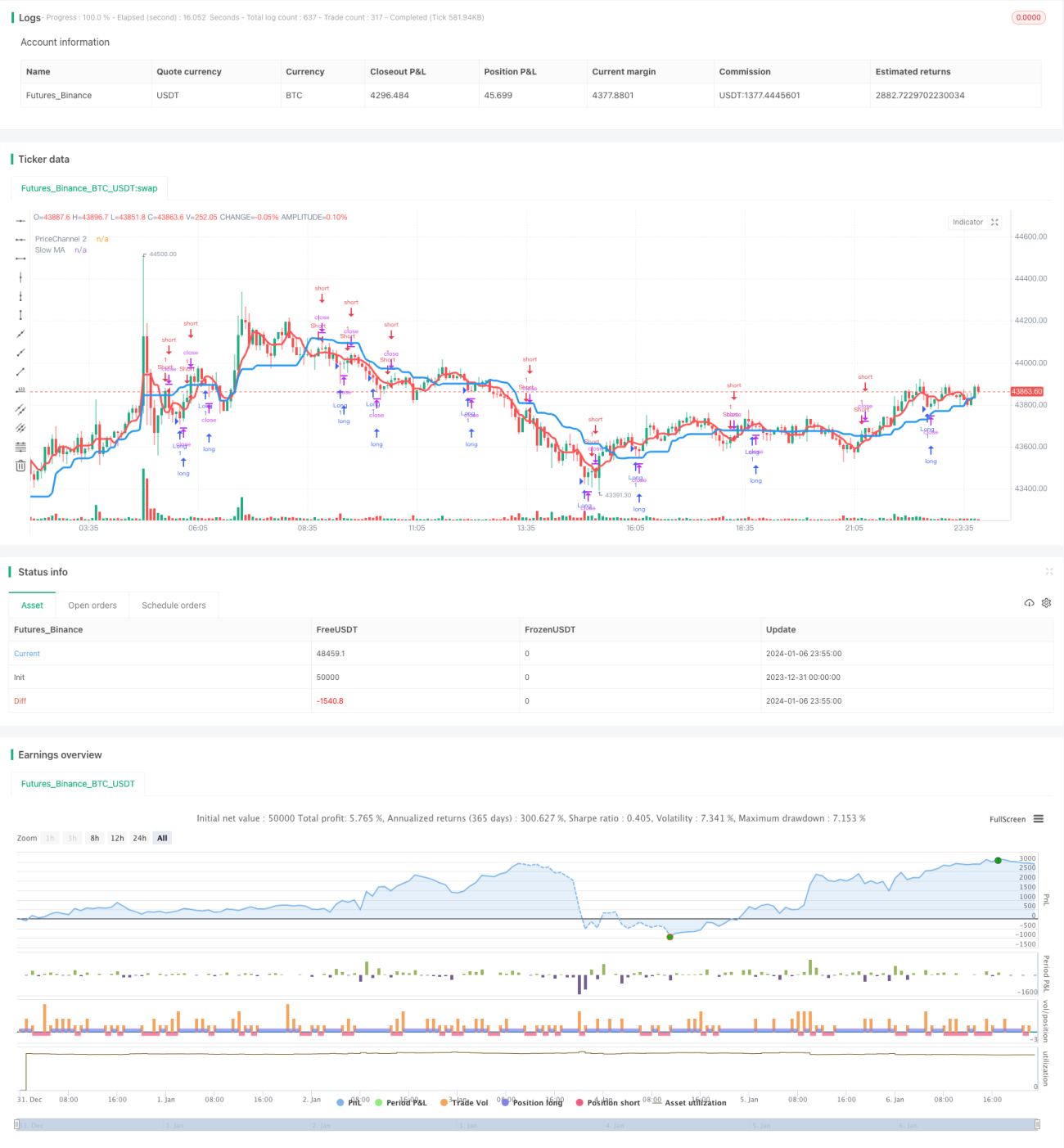

Die Double-MA-Trend-Durchbruchsstrategie ist eine quantitative Handelsstrategie, die zwei gleitende Durchschnitte mit unterschiedlichen Zeiträumen nutzt, um Trends zu identifizieren und Einstiegspunkte zu bestimmen. Die Strategie verwendet hauptsächlich einen langsamen gleitenden Durchschnitt (MA), um die allgemeine Trendrichtung zu bestimmen, und einen schnellen gleitenden Durchschnitt für die Einstiegsfilterung. Wenn die große Trendrichtung mit der Filterung übereinstimmt, werden umgekehrte Kerzen als Einstiegssignale genutzt, um eine höhere Gewinnrate und Rentabilität zu erzielen.

Funktionsweise der Strategie

Die Strategie besteht aus den folgenden Hauptkomponenten:

Trendbestimmung:

Durch die Berechnung eines 21-Perioden-MA, definiert als langsamer MA, der relativ stabil ist, wird die allgemeine Trendrichtung bestimmt. Wenn der Kurs steigt und sich diesem MA-Wert nähert, handelt es sich um einen Aufwärtstrend; wenn der Kurs fällt und sich diesem MA-Wert nähert, handelt es sich um einen Abwärtstrend.

Einstiegsfilterung:

Ein 5-Perioden-MA wird berechnet und als schneller MA definiert. Ein Handelssignal wird nur dann erzeugt, wenn der Preis sowohl den langsamen MA als auch den schnellen MA durchbricht. Dieses Design dient dazu, die Wahrscheinlichkeit von Fehldurchbrüchen weiter zu filtern.

Kerzenfilterung:

Die Strategie geht nur dann long, wenn die Kerze des aktuellen Zeitraums eine rote Kerze (bärisch) ist, oder short, wenn die Kerze eine grüne Kerze (bullisch) ist. Dies basiert auf der Überlegung, dass der Einstieg mit einer umgekehrten Kerze eine höhere Erfolgsrate erzielen kann. Gleichzeitig wird ein schneller RSI-Indikator verwendet, um Einstiege in extrem überkauften oder überverkauften Zonen zu vermeiden.

Nachkauffilterung:

Für den Kryptowährungsmarkt enthält die Strategie zusätzlich eine Bedingung zum Nachkauf bei einem dreifachen Volatilitätsdurchbruch, um im Rahmen einer großen Abwärtsbewegung überverkaufte Chancen zu identifizieren.

Stop-Loss-Design:

Die Strategie unterstützt einen nachlaufenden Stop-Loss. Nach der Eröffnung einer Position wird der Stop-Loss basierend auf dem festgelegten Stop-Loss-Prozentsatz in Echtzeit aktualisiert.

Vorteile

Die Strategie bietet folgende Vorteile:

- Das Double-MA-Design ist einfach und praktisch, leicht zu verstehen und zu beherrschen.

- Die Kombination von schnellem und langsamem MA filtert zuverlässig Trends.

- Der Einstieg mit umgekehrten Kerzen erhöht die Gewinnrate.

- Der allgemeine Ansatz ist konservativ und robust, geeignet für Handel auf allen Ebenen.

- Unterstützt einen nachlaufenden Stop-Loss zur Risikokontrolle.

- Berücksichtigt speziell die Eigenschaften des Kryptowährungsmarktes und bietet Nachkaufmöglichkeiten bei Übertreibungen, sodass Überrenditen erzielt werden können.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Bei Seitwärtsbewegungen im Double-MA-Bereich kann es zu mehreren kleinen Gewinnen und Verlusten kommen.

- Der Einstieg mit umgekehrten Kerzen kann in bestimmten Zeiträumen eine geringere Erfolgsrate aufweisen.

- Der Kryptowährungsmarkt ist sehr volatil, sodass die Wahrscheinlichkeit eines Stop-Loss-Auslösens hoch ist.

- Nachkaufmöglichkeiten bei Übertreibungen sind nicht häufig, und die Renditen schwanken stark.

Zur Minderung dieser Risiken könnten folgende Optimierungen vorgenommen werden:

- Hinzufügen von Einstiegsbedingungen, um ineffektive Seitwärtsbewegungen zu vermeiden.

- Anpassung der Kerzenzeiträume oder Hinzufügen weiterer Indikatoren zur Filterung.

- Optimierung des Stop-Loss-Algorithmus, z. B. Nachziehen des Stopps um die Mitte herum.

- Bewertung der tatsächlichen Effektivität der Nachkaufstrategie bei Übertreibungen.

Optimierungsmöglichkeiten

Die Strategie kann hauptsächlich in folgenden Bereichen optimiert werden:

-

Parameteroptimierung: Durch systematischere Backtests die optimalen Zeitparameterkombinationen für schnelle und langsame MAs finden, um das Risiko-Ertrags-Verhältnis zu verbessern.

-

Mustererkennung: Hinzufügen weiterer Indikatoren wie KDJ, MACD usw., um zuverlässigere Umkehrsignale zu identifizieren.

-

Stop-Loss-Optimierung: Entwicklung von Algorithmen wie gleitendem Stop-Loss oder Trailing-Stop, um die Wahrscheinlichkeit eines Stop-Loss-Auslösens zu verringern.

-

Maschinelles Lernen: Sammeln und Markieren weiterer historischer Daten, um mithilfe von maschinellem Lernen automatisch Handelsregeln zu generieren.

-

Quantitatives Positionsmanagement: Automatische Anpassung der Positionsmanagementstrategie basierend auf dem Marktzustand.

Zusammenfassung

Die Double-MA-Trend-Durchbruchsstrategie ist insgesamt eine recht einfache und praktische Trendfolgestrategie. Im Vergleich zu komplexen maschinellen Lernalgorithmen ist sie leichter zu erklären und zu beherrschen und weist eine hohe Zuverlässigkeit auf. Mit Parameteroptimierung, Funktionserweiterungen und der Einbindung von maschinellem Lernen besitzt die Strategie großes Verbesserungspotenzial und ist ein guter Ausgangspunkt für den quantitativen Handel.

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-07 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's Trend MAs Strategy v2.0 +CB", shorttitle = "Trend MAs str 2.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

//Settings- 1