Auf Bollinger-Bändern basierende Trendfolgestrategie

Überblick

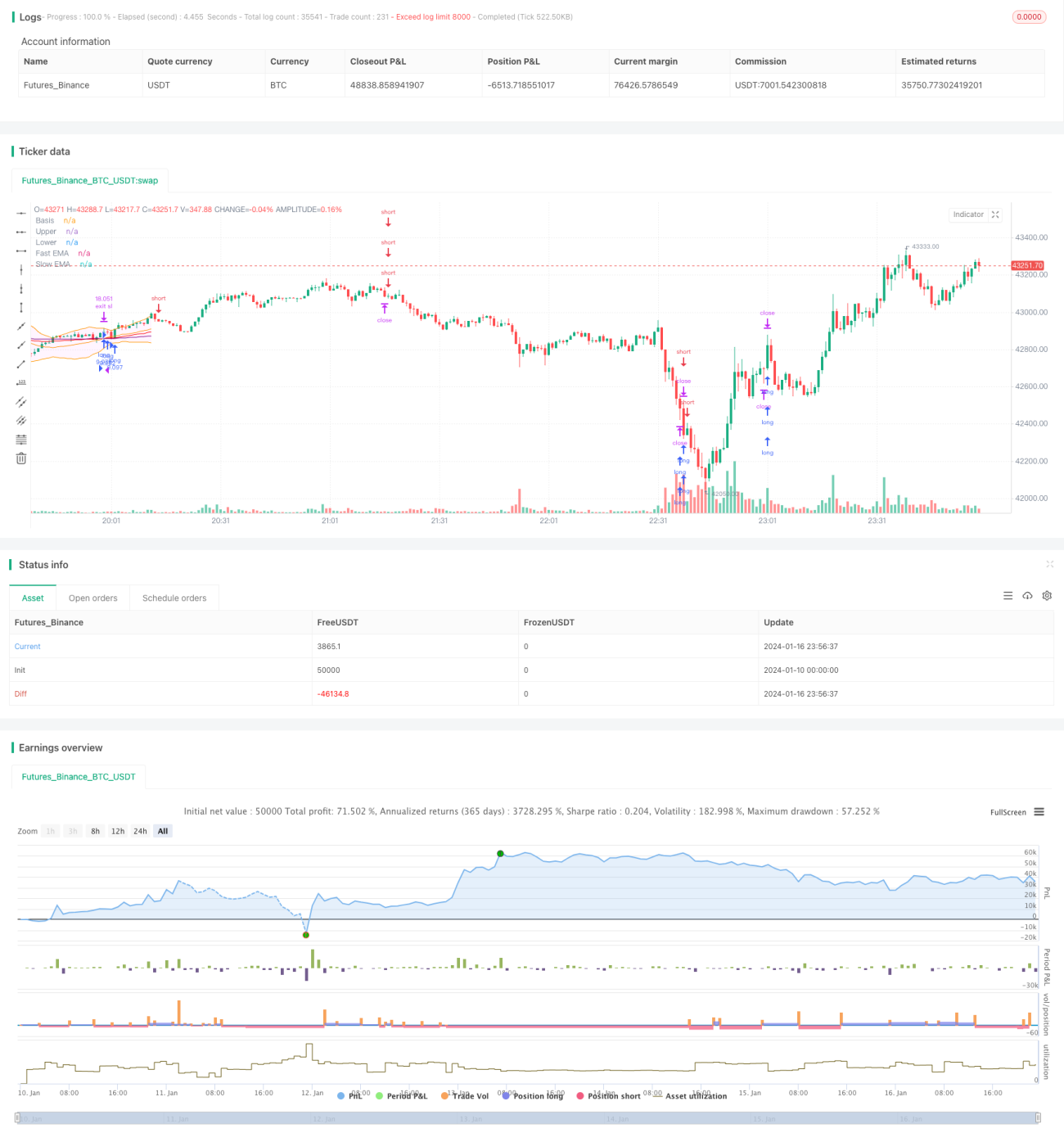

Diese Strategie verwendet Bollinger-Bänder, um die Preistrendrichtung zu bestimmen, und kombiniert schnelle und langsame gleitende Durchschnitte für den Einstieg. Ein Kaufsignal entsteht, wenn der Preis das mittlere Band der Bollinger-Bänder durchbricht und der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt von unten kreuzt. Ein Verkaufssignal entsteht, wenn der Preis unter das mittlere Band fällt und der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt von oben kreuzt. Der Stop-Loss basiert auf dem ATR.

Strategieprinzip

Die Strategie besteht hauptsächlich aus Bollinger-Bändern und gleitenden Durchschnitten.

Bollinger-Bänder bestehen aus einem mittleren Band (Mitte), einem oberen und einem unteren Band. Das mittlere Band ist ein einfacher gleitender Durchschnitt über n Tage. Das obere und untere Band sind das mittlere Band +/- k Standardabweichungen. Wenn der Preis das obere Band erreicht, deutet dies auf eine Überkauft-Situation hin; bei Annäherung an das untere Band auf eine Überverkauft-Situation. Das mittlere Band repräsentiert den Preistrend.

Gleitende Durchschnitte verwenden einen schnellen und einen langsamen gleitenden Durchschnitt. Der schnelle gleitende Durchschnitt hat einen Parameter von 40, der langsame von 120. Wenn der schnelle gleitende Durchschnitt den langsamen von unten kreuzt, entsteht ein Golden Cross als Kaufsignal. Wenn der schnelle gleitende Durchschnitt den langsamen von oben kreuzt, entsteht ein Death Cross als Verkaufssignal.

Basierend auf diesen Indikatoren ergeben sich folgende konkrete Handelssignale:

Kaufsignal: Der Schlusskurs durchbricht das mittlere Bollinger-Band und der schnelle gleitende Durchschnitt kreuzt den langsamen von unten.

Verkaufssignal: Der Schlusskurs fällt unter das mittlere Bollinger-Band und der schnelle gleitende Durchschnitt kreuzt den langsamen von oben.

Stop-Loss: ATR-basiert, der Stop-Loss liegt beim aktuellen Preis minus dem 4-fachen ATR-Wert.

Vorteilsanalyse

Die Kombination von Bollinger-Bändern und gleitenden Durchschnitten ermöglicht eine effektive Beurteilung der Preistrendrichtung und vermeidet häufige Eröffnungen in Seitwärtsmärkten.

Das mittlere Band der Bollinger-Bänder zeigt den Preistrend klar an; ein Durchbruch des mittleren Bandes liefert ein starkes Trendsignal. Die oberen und unteren Bänder helfen, überkaufte und überverkaufte Bedingungen zu identifizieren und vermeiden Käufe zu Höchst- oder Verkäufe zu Tiefstkursen in Seitwärtsmärkten.

Das Golden Cross und Death Cross von schnellen und langsamen gleitenden Durchschnitten sind ebenfalls gängige Methoden zur Trendbestimmung. In Kombination mit den Bollinger-Bändern kann der Einstiegszeitpunkt genauer bestimmt werden.

Der ATR-basierte Stop-Loss passt sich dynamisch an die Marktvolatilität an und begrenzt effektiv den Verlust pro Trade.

Risikoanalyse

Das größte Risiko dieser Strategie besteht darin, dass der Preis nach dem Durchbruch des mittleren Bandes schnell wieder zurückfällt, sodass kein Gewinn erzielt wird. Dies führt zu Verlusten. Eine Lösung besteht darin, die Parameter der gleitenden Durchschnitte anzupassen, sodass sie besser zu den Marktgegebenheiten passen.

Ein weiteres Risiko sind Fehlsignale der Bollinger-Bänder und gleitenden Durchschnitte in Seitwärtsmärkten. In solchen Fällen sollte man die Handelssignale überspringen und auf klarere Trendbewegungen warten oder die Positionsgröße reduzieren.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Anpassung der Parameter der Bollinger-Bänder an unterschiedliche Marktzyklen.

- Anpassung der Parameter der schnellen und langsamen gleitenden Durchschnitte für das jeweilige Handelsinstrument.

- Hinzufügen weiterer Hilfsindikatoren zur Erhöhung der Stabilität.

- Optimierung des Positionsmanagements (größere Positionen in Trendphasen, kleinere in Seitwärtsmärkten).

- Testen verschiedener Stop-Loss-Methoden, um bessere Lösungen zu finden.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine typische Trendfolgestrategie. Sie kombiniert Bollinger-Bänder und gleitende Durchschnitte, um Preistrends und Handelsmöglichkeiten zu identifizieren. Die Signalerzeugung ist klar und eignet sich für den automatisierten quantitativen Handel. Es gibt jedoch gewisse Risiken, und Parameter- sowie Regeloptimierungen sind erforderlich, um die Strategie an breitere Marktbedingungen anzupassen. Grundsätzlich ist das Rahmenwerk der Strategie tragfähig und bietet viel Raum für Verbesserungen.

- 1