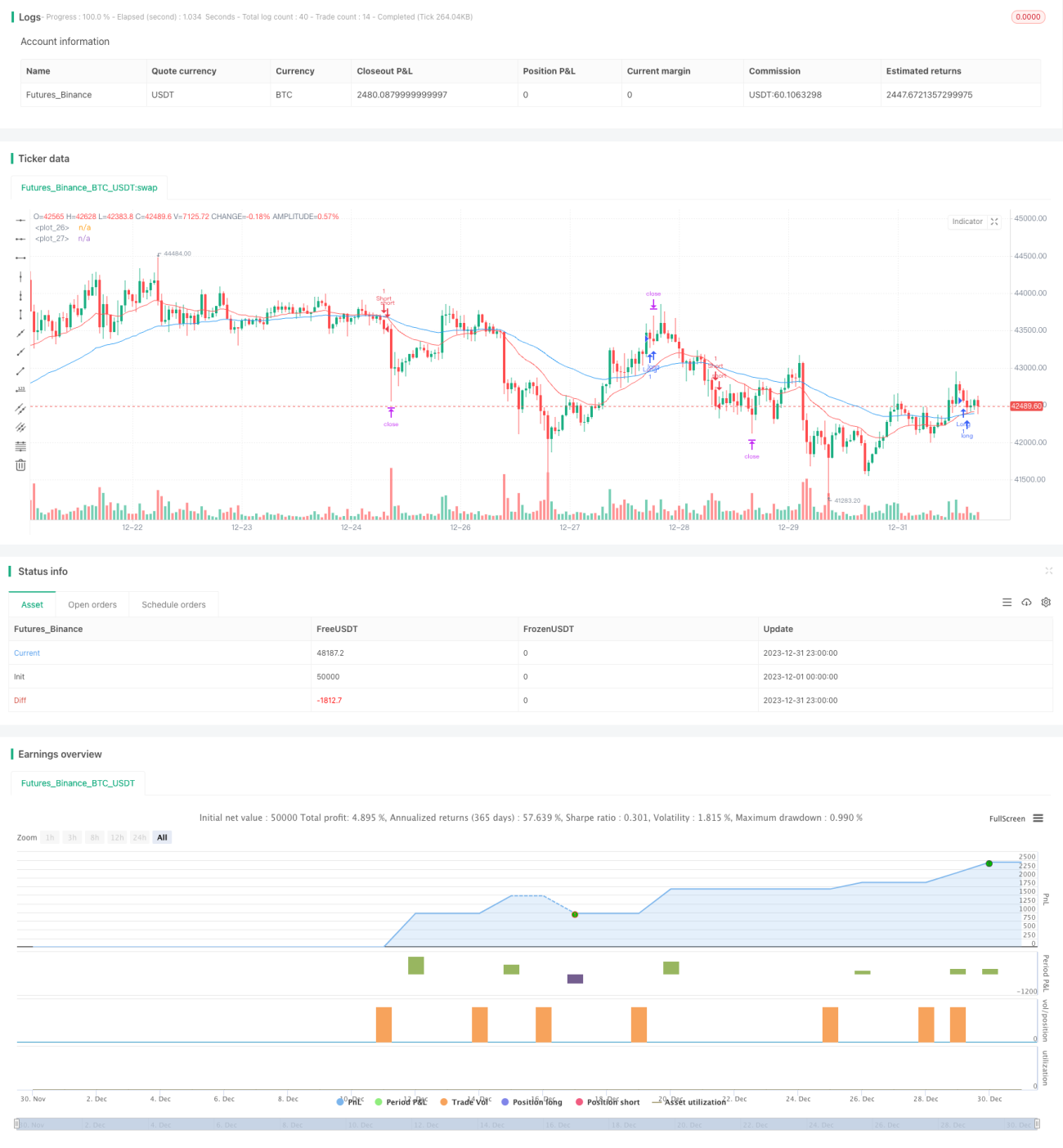

Handelsstrategie basierend auf der Spanne zweier gleitender Durchschnitte

Überblick

Der Kern dieses Ansatzes besteht darin, die Kreuzung von schnellem und langsamem gleitenden Durchschnitt (Goldenes Kreuz / Totes Kreuz) zu nutzen, um den Markttrend zu erkennen und risikoreiche Trades zu vermeiden. Wenn der schnelle gleitende Durchschnitt den langsamen von unten nach oben durchbricht (Goldenes Kreuz), signalisiert dies einen möglichen Aufwärtstrend – es wird eine Long-Position eröffnet. Durchbricht der schnelle gleitende Durchschnitt den langsamen von oben nach unten (Totes Kreuz), deutet dies auf einen möglichen Abwärtstrend hin – es wird eine Short-Position eröffnet.

Funktionsweise der Strategie

Die Strategie verwendet den exponentiell gleitenden Durchschnitt (EMA) des Preises. Der gleitende Durchschnitt ist ein Trendindikator, der die Preisdaten glättet, um die Kursrichtung zu bestimmen. Der schnelle gleitende Durchschnitt hat eine kleinere Periode und reagiert schneller auf Preisänderungen; der langsame gleitende Durchschnitt hat eine größere Periode und reagiert langsamer. Beim Goldenen Kreuz wird der Markt als bullisch eingestuft, beim Toten Kreuz als bärisch.

Konkret werden in dieser Strategie zwei EMAs verwendet: Der schnelle EMA mit einer Periode von 21 und der langsame EMA mit einer Periode von 55. Die Kauf- und Verkaufssignale werden anhand der goldenen und toten Kreuze der beiden Durchschnitte ausgelöst. Ein Goldenes Kreuz erzeugt ein Long-Signal, ein Totes Kreuz ein Short-Signal.

Zusätzlich wird der ATR (Average True Range) als Volatilitätsindikator verwendet, um Stop-Loss und Take-Profit festzulegen. Der ATR bewertet effektiv die Marktvolatilität. Der Stop-Loss wird auf das 1,5‑Fache des ATR vom Einstiegspreis gesetzt, der Take-Profit auf das 1‑Fache des ATR.

Vorteile

Diese Strategie bietet folgende Vorteile:

- Klare Logik, leicht zu verstehen und umzusetzen.

- Nutzung gleitender Durchschnitte zur Trendbestimmung bei geringem Risiko.

- Die Kombination aus schnellem und langsamem gleitenden Durchschnitt filtert Marktrauschen effektiv und identifiziert den Trend.

- Dynamische Setzung von Stop‑Loss und Take‑Profit mit dem ATR ermöglicht eine Anpassung an die aktuelle Volatilität.

- Keine häufige Neujustierung der Parameter – die Strategie ist relativ stabil.

Risikoanalyse

Die Strategie birgt auch Risiken:

- Bei starken Preisschwankungen können gleitende Durchschnitte Fehlsignale erzeugen und zu unnötigen Verlusten führen.

- Die Strategie basiert ausschließlich auf technischen Indikatoren und vernachlässigt fundamentale Faktoren – bei schwerwiegenden negativen Nachrichten können hohe Verluste entstehen.

- Die mit dem ATR gesetzten Stop‑Loss‑/Take‑Profit‑Niveaus sind nicht in jeder Marktphase optimal – sie können zu eng oder zu weit gefasst sein.

- Die gewählten Perioden der gleitenden Durchschnitte (21/55) sind nicht zwangsläufig die einzig optimale Lösung; verschiedene Parameterkombinationen führen zu unterschiedlichen Ergebnissen.

Optimierungsmöglichkeiten zur Risikominderung:

- Kombination mit anderen Indikatoren wie MACD oder RSI zur Signalbestätigung und Vermeidung von Fehleinstiegen.

- Verringerung des Stop‑Loss‑Abstands, um Einzelverluste zu begrenzen.

- Dynamische Anpassung der Perioden der gleitenden Durchschnitte an die jeweilige Marktphase.

Optimierungsrichtung

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

- Automatisierte Optimierung der Parameter gleitender Durchschnitte durch maschinelles Lernen für eine höhere Anpassungsfähigkeit.

- Einbeziehung fundamentaler Faktoren als Filter, um bei wichtigen negativen Nachrichten (z. B. Zinsentscheidungen der Fed, Veröffentlichung makroökonomischer Daten) nicht blind long oder short zu gehen.

- Festlegung von Volatilitäts‑Ober‑ und Untergrenzen: Bei zu hohem oder zu niedrigem ATR Aussetzen des Handels, um extreme Verluste zu vermeiden.

- Kombination mit Aktien‑Fundamentalkennzahlen wie KGV oder Volumenausdehnungseffekt für dynamische Stop‑Loss‑/Take‑Profit‑Abstände.

- Einführung eines Positionsgrößenmanagements: Teilweiser Abbau der Position bei Erreichen eines bestimmten Gewinnniveaus, Handelsaussetzung bei größeren Verlusten usw.

Zusammenfassung

Die Strategie ist logisch klar und einfach aufgebaut. Sie identifiziert den Markttrend anhand der Kreuzung zweier gleitender Durchschnitte – ein typischer Trendfolgeansatz. Gleichzeitig wird das Risiko gut kontrolliert, indem der ATR zur dynamischen Festlegung von Stop‑Loss und Take‑Profit genutzt wird. Durch weitere Optimierungen können sowohl das Drawdown‑Management als auch das Ausnutzen von Trends verbessert werden, um stabilere Ergebnisse zu erzielen.

- 1