Trendfolgestrategie basierend auf dem adaptiven gleitenden Durchschnitt

Übersicht

Diese Strategie verwendet den Kaufman Adaptive Moving Average (KAMA) Indikator, um ein Trendfolge-Handelssystem zu entwickeln. Das System kann Trends schnell verfolgen, sobald sie sich bilden, und Rauschen in Seitwärtsmärkten herausfiltern. Gleichzeitig integriert das System den Parabolic SAR (PSAR) und den ATR Trailing Stop als Stop-Loss-Mechanismen, was eine starke Risikokontrolle bietet.

Strategieprinzip

-

Die Länge des KAMA-Indikators wird dynamisch basierend auf der Marktvolatilität der letzten Periode angepasst. Wenn die Preisänderung größer als das jüngste Rauschen ist, wird das EMA-Fenster kürzer; wenn die Preisänderung kleiner ist, wird es länger. Dadurch kann KAMA Trends schnell folgen und Rauschen in Seitwärtsmärkten herausfiltern.

-

Das System bestimmt die Trendrichtung hauptsächlich anhand des schnellsten KAMA (KAMA 1). Wenn KAMA 1 steigt, wird long gegangen; wenn es fällt, wird short gegangen. Um Ausbrüche zu filtern, wird ein KAMA-Filter verwendet. Nur wenn die Änderung von KAMA 1 eine Standardabweichung der jüngsten Volatilität überschreitet, wird ein Handelssignal generiert.

-

Für den Stop-Loss bietet das System drei wählbare Optionen: Stop basierend auf KAMA-Umkehr, PSAR-Umkehr und ATR Trailing Stop. Anleger können je nach Präferenz eine oder mehrere Kombinationen auswählen.

Vorteilsanalyse

-

Das einzigartige Design des KAMA-Indikators ermöglicht es dem System, neu entstehende Trends schnell zu erfassen und in Seitwärtsmärkten den Handel zu stoppen, wodurch die Handelsfrequenz effektiv kontrolliert und unnötige Slippage- und Gebührenverluste reduziert werden.

-

Das System verfügt über mehrere integrierte Stop-Loss-Mechanismen. Anleger können je nach persönlicher Risikobereitschaft eine geeignete Stop-Loss-Option wählen, um Einzelverluste wirksam zu begrenzen.

-

Das System basiert vollständig auf Indikatoren und Stopp-Linien, wodurch häufige Fehleinstiege durch Verschiebung vermieden werden.

-

Die Vielzahl an Parametereinstellungen und Bedingungskombinationen bietet großen Spielraum für die Individualisierung des Systems. Benutzer können je nach Markt und Zeitrahmen optimieren.

Risikoanalyse

-

Das System berücksichtigt kein systemisches Risiko und kann Verluste in extremen Märkten nicht wirksam begrenzen.

-

Die Parameter des Systems müssen möglicherweise je nach Markt und Zeitrahmen angepasst werden, da sie sonst zu aggressiv oder zu konservativ ausfallen.

-

Wenn nur der KAMA-Indikator als Stop-Loss verwendet wird, besteht in Seitwärtsmärkten die Gefahr, in einer Position gefangen zu werden. Dies kann nur durch die Kombination mit PSAR oder ATR Trailing Stop gelöst werden.

Optimierungsmöglichkeiten

-

Hinzufügen eines Trendfilter-Indikators wie ADX oder implizite Volatilität, um Fehlsignale in Seitwärts- und Trendwechselphasen zu vermeiden.

-

Parameteroptimierung und Backtesting für einzelne Märkte und feste Zeitrahmen zur Verbesserung der Stabilität. Optimierungsdimensionen umfassen KAMA-Parameterkombinationen, Stop-Loss-Parameter usw.

-

Versuch, Machine-Learning-Modelle anstelle der Parameteroptimierung einzusetzen. Trainieren Sie neuronale Netze oder Entscheidungsbaummodelle mit umfangreichen historischen Daten, um Kauf-/Verkaufszeitpunkte und Stop-Loss zu bestimmen.

-

Versuch, die Strategie auf andere Märkte wie Kryptowährungen zu übertragen. Dies könnte eine Anpassung der Parameter oder die Einbeziehung zusätzlicher Indikatoren erfordern.

Zusammenfassung

Diese Strategie kombiniert KAMA-Trendbewertung mit mehreren Stop-Loss-Methoden und kann Trends effektiv verfolgen sowie Risiken kontrollieren. Die Einzigartigkeit des KAMA-Indikators ermöglicht es der Strategie, neu entstehende Trends schnell zu erkennen und Fehlausbrüche zu vermeiden. Die anpassbaren und optimierbaren Parameter bieten dem Benutzer großen Spielraum für individuelle Anpassungen. Durch Parameteroptimierung für einzelne Märkte und Zeitrahmen sowie die Integration von Machine-Learning-Modellen könnte die Strategieleistung weiter verbessert werden.

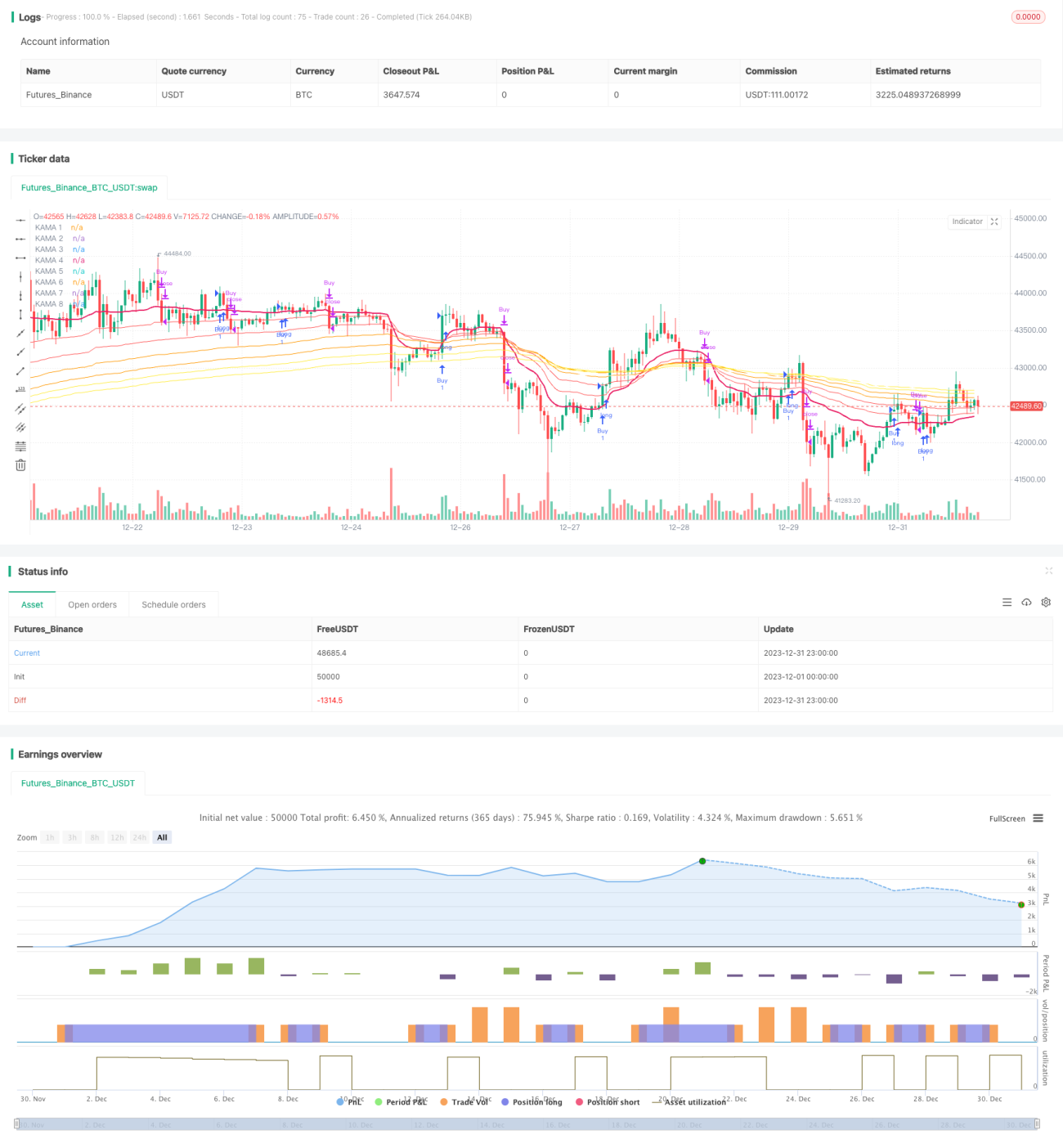

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © BenHampson

// @version=4

// Credit to:- 1