An RSI Reversal Trading Strategy

Overview

This strategy identifies overbought and oversold market conditions using the RSI indicator to go short on bearish crossovers in overbought zones and go long on bullish crossovers in oversold zones. It is a reversal trading strategy based on indicators. The strategy incorporates trend trailing stops and fixed take profit/stop loss to effectively control trading risk.

Strategy Logic

The trading signals of this strategy are generated based on bullish/bearish crossovers of the RSI indicator. The RSI indicator typically uses 30 as the oversold line and 70 as the overbought line. When the RSI line crosses above the oversold line, a buy signal is generated. When the RSI line crosses below the overbought line, a sell signal is generated. Based on this logic, the strategy identifies overbought and oversold zones and generates corresponding long/short signals.

After entering a position, the strategy uses percentage trailing stops by continuously updating the highest/lowest price reached and trailing a fixed percentage away from that as the stop loss. There are also fixed take profit and stop loss levels, closing the position when the target profit is reached or max loss is exceeded. This combination can effectively control trade risk.

Advantage Analysis

The advantages of this strategy include:

-

Using RSI to identify overbought/oversold levels is a mature trading technique for reliably capturing market turning points.

-

Using bullish/bearish crossovers filters out some false signals and makes trading more reliable.

-

Trend trailing stops lock in profits as much as possible, while also having quick stop outs to contain loss per trade.

-

Fixed TP/SL levels also control per trade risk effectively.

-

Overall simple and clear logic, easy to understand and implement, suitable for beginners.

Risk Analysis

The risks of this strategy include:

-

RSI signals can be false, with high chance of pattern failure, leading to stop loss trigger.

-

Fixed TP/SL cannot adapt to market volatility, may cut profits short or let losses run.

-

Percentage trailing only follows highest/lowest price, may be too aggressive leaving profits behind.

-

Overfitting risk as parameters could be optimized just for historical data.

-

High trade frequency increasing transaction costs and slippage.

Optimization Directions

Possible ways to improve the strategy:

-

Optimize RSI parameters for best results.

-

Add filter indicators for higher signal accuracy.

-

Adaptive stops/profits based on market volatility.

-

Limit trade frequency to reduce transaction costs.

-

Add position sizing to limit loss per trade.

-

Backtest over longer timeframe to test stability.

Conclusion

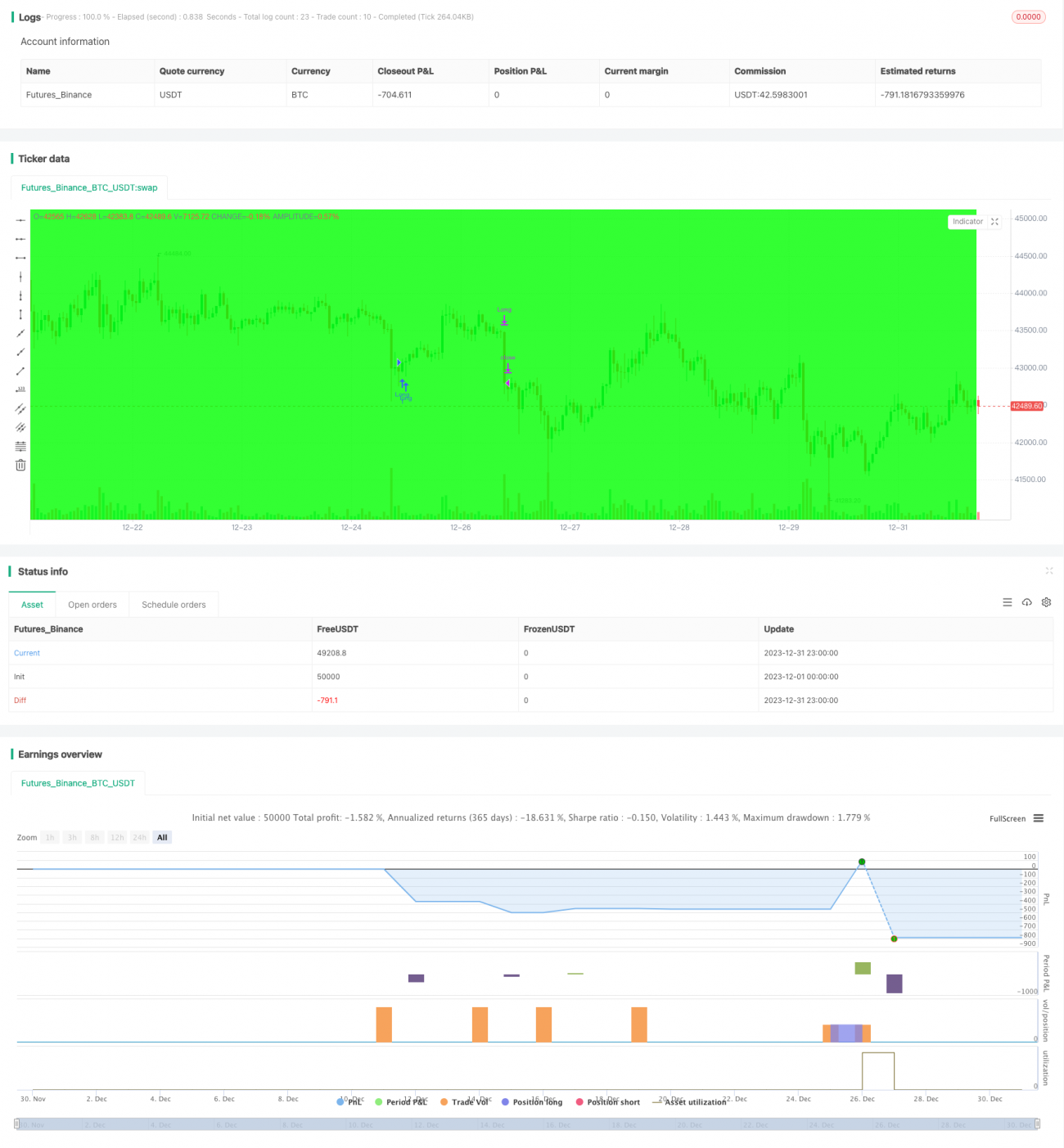

In summary this is a typical reversal strategy using RSI to identify overbought/oversold, with bull/bear crossovers as signals. Trend trailing stops and fixed TP/SL manage risk. The logic is simple and easy to implement, suitable for beginners. But risks like false signals and curve fitting need to be addressed through further verification and optimization before live trading.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// LOVE JOY PEACE PATIENCE KINDNESS GOODNESS FAITHFULNESS GENTLENESS SELF-CONTROL

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Author: © JoshuaMcGowan

// Taken from https://www.tradingview.com/script/GbZGYi6l-Adding-some-essential-components-to-a-prebuilt-RSI-strategy/- 1