Doppelte gleitende Durchschnittsstrategie 360°

Überblick

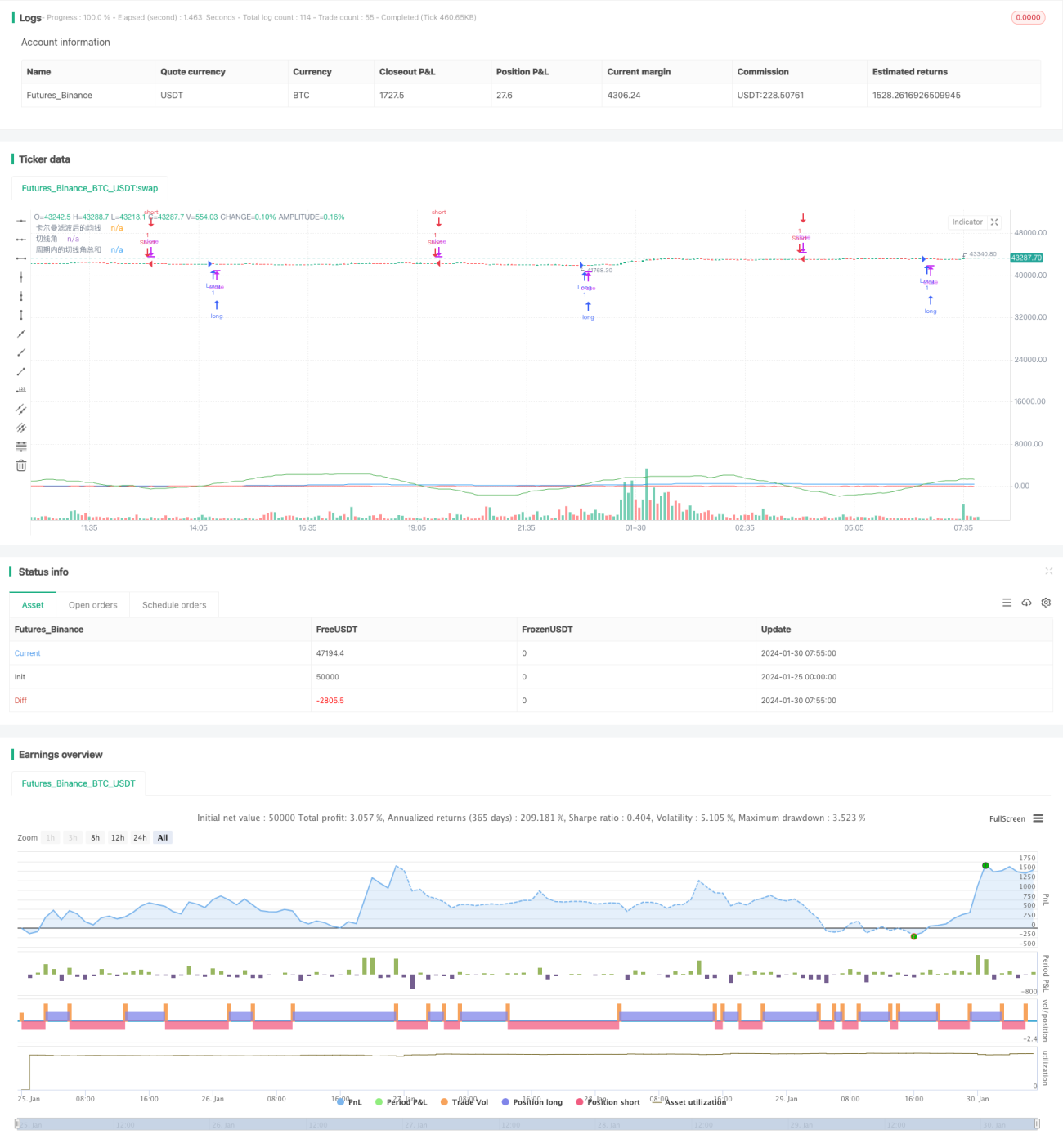

Die Zwei-Gleitender-Durchschnitt-Strategie 360° ist eine quantitative Handelsstrategie, die Zwei-Gleitende-Durchschnitte mit einer Trendstärkebewertung kombiniert. Die Strategie berechnet gleitende Durchschnitte verschiedener Perioden, um den Preistrend zu bestimmen, und bewertet gleichzeitig die Trendstärke durch die Akkumulation von Tangentenwinkeln, was eine genauere Wahl der Kauf- und Verkaufszeitpunkte ermöglicht.

Funktionsprinzip

Der Kern der Zwei-Gleitender-Durchschnitt-Strategie 360° besteht darin:

- Berechnung des 1-Minuten-Gleitenden Durchschnitts und des gleitenden Durchschnitts nach Kalman-Filterung.

- Berechnung des Tangentenwinkels aus der Differenz der beiden gleitenden Durchschnitte.

- Akkumulation des Tangentenwinkels zur Gewinnung eines Trendstärkesignals.

- Ausgabe eines Handelssignals, wenn der akkumulierte Tangentenwinkel einen festgelegten Schwellenwert überschreitet.

Im Einzelnen definiert die Strategie einen rohen 1-Minuten-Gleitenden Durchschnitt und einen nach Kalman-Filterung geglätteten gleitenden Durchschnitt. Der Kalman-Filter entfernt teilweise das Rauschen aus dem gleitenden Durchschnitt, sodass er glatter wird. Anschließend wird der Tangentenwinkel der beiden gleitenden Durchschnitte berechnet, der die Trendänderung des Preises widerspiegelt. Ein positiver Tangentenwinkel zeigt einen steigenden Preis an, ein negativer einen fallenden.

Die Strategie wählt 30 Minuten als Berechnungsperiode, summiert (real summed) alle positiven und negativen Tangentenwinkel in diesem Zeitraum. Wenn die Summe der Tangentenwinkel 360 Grad überschreitet, deutet dies auf einen sehr starken Trend hin, und ein Long-Signal wird ausgegeben. Wenn die Summe dagegen -360 Grad unterschreitet, deutet dies auf eine Trendumkehr hin, und ein Short-Signal wird ausgegeben.

Vorteilsanalyse

Die Hauptvorteile der Zwei-Gleitender-Durchschnitt-Strategie 360° sind:

- Die gleitenden Durchschnitte filtern kurzfristiges Marktrauschen, wodurch Handelsentscheidungen stabiler und zuverlässiger werden.

- Der Tangentenwinkel quantifiziert die Trendstärke und vermeidet die Subjektivität einer reinen Beurteilung der gleitenden Durchschnittsform.

- Die Akkumulation mehrerer Tangentenwinkel hat einen besseren Entrauschungseffekt und erzeugt zuverlässigere Handelssignale.

- Im Vergleich zu einer Strategie mit nur einem gleitenden Durchschnitt macht die Kombination aus zwei gleitenden Durchschnitten und Trendstärkebewertung die Strategie umfassender und robuster.

Risikoanalyse

Die Zwei-Gleitender-Durchschnitt-Strategie 360° birgt auch einige Risiken:

- Gleitende Durchschnitte haben eine Verzögerungseigenschaft, sodass kurzfristige Trendwenden möglicherweise verpasst werden.

- Ein Signal, das ausschließlich auf der akkumulierten Trendstärke basiert, kann leicht durch Marktschwankungen beeinflusst werden.

- Eine ungeeignete Parametereinstellung (z. B. Länge des Berechnungszeitraums) kann zu verpassten Handelsmöglichkeiten oder Fehlsignalen führen.

Um diese Risiken zu mindern, können die Perioden der gleitenden Durchschnitte verkürzt, Parameterkombinationen optimiert oder Stopp-Loss-Mechanismen hinzugefügt werden.

Optimierungsmöglichkeiten

Die Zwei-Gleitender-Durchschnitt-Strategie 360° bietet noch Raum für weitere Optimierungen:

- Hinzufügen adaptiver gleitender Durchschnitte, die ihre Parameter an die Marktvolatilität anpassen.

- Hinzufügen mehrerer gleitender Durchschnittsperioden als Referenz zur Bildung optimierter Parameterkombinationen.

- Hinzufügen eines dynamischen Trendbewertungsmoduls basierend auf Volatilität, Handelsvolumen usw.

- Kombination mit maschinellen Lernmodellen zur Unterstützung der Parameteranpassung oder Handelsentscheidungen.

Zusammenfassung

Die Zwei-Gleitender-Durchschnitt-Strategie 360° wendet umfassend die Glättung durch gleitende Durchschnitte und die Quantifizierung des Trends durch Tangentenwinkel an, um eine relativ robuste quantitative Handelsstrategie zu realisieren. Im Vergleich zu einzelnen technischen Indikatoren bietet diese Strategie eine umfassendere Betrachtung und eine hohe Praxistauglichkeit. Dennoch muss auf Parameteranpassung und Risikomanagement geachtet werden. Zukünftig kann die Strategie weiter optimiert werden, um ihre Wirksamkeit zu verbessern.

- 1