RSI-Indikator Long-Short-Trennungs-Handelsstrategie

Übersicht

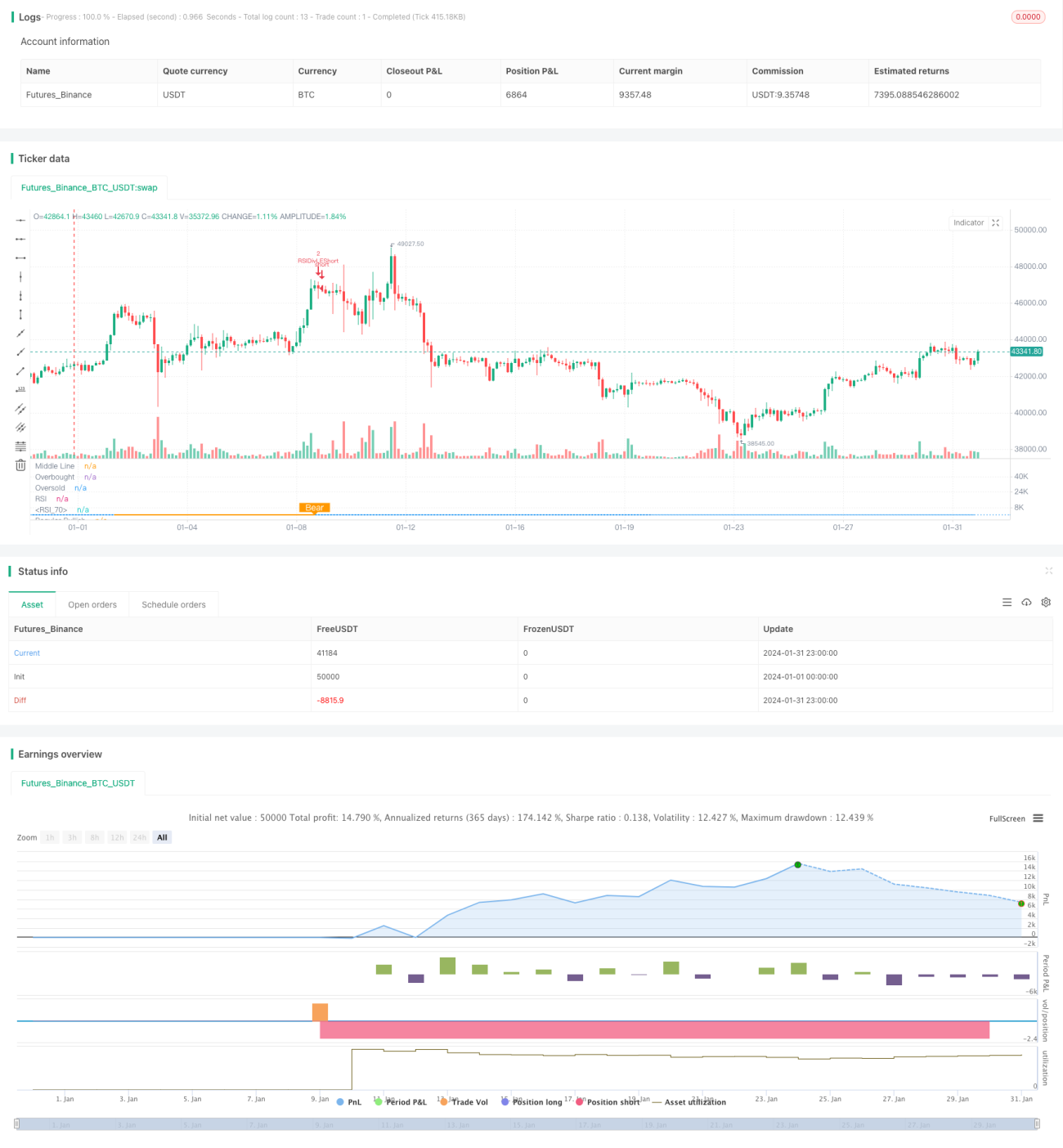

Diese Strategie identifiziert durch den RSI-Indikator Bullen- und Bären-Divergenzen und trifft darauf basierend Handelsentscheidungen. Der Kern liegt darin: Wenn der Preis ein neues Tief erreicht, der RSI jedoch ein neues Hoch, entsteht ein „Bullen-Divergenz“-Signal, das einen Boden anzeigt – Long gehen. Wenn der Preis ein neues Hoch erreicht, der RSI jedoch ein neues Tief, entsteht ein „Bären-Divergenz“-Signal, das einen Höchststand anzeigt – Short gehen.

Strategieprinzip

Diese Strategie nutzt hauptsächlich den RSI-Indikator, um Bullen- und Bären-Divergenzen zwischen Preis und RSI zu identifizieren. Die konkrete Methode ist wie folgt:

- Der RSI-Indikator wird mit einem Parameter von 13 und dem Schlusskurs als Datenquelle verwendet.

- Der Rückblick nach links für die Bullen-Divergenz beträgt 14 Tage, der nach rechts 2 Tage.

- Der Rückblick nach links für die Bären-Divergenz beträgt 47 Tage, der nach rechts 1 Tag.

- Wenn der Preis ein tieferes Tief erreicht, der RSI jedoch ein höheres Tief, ist die Bullen-Divergenz-Bedingung erfüllt, was ein Long-Signal erzeugt.

- Wenn der Preis ein höheres Hoch erreicht, der RSI jedoch ein niedrigeres Hoch, ist die Bären-Divergenz-Bedingung erfüllt, was ein Short-Signal erzeugt.

Durch die Identifizierung der Bullen- und Bären-Divergenzen zwischen Preis und RSI können Wendepunkte der Preisbewegung frühzeitig erfasst werden, um darauf basierend Handelsentscheidungen zu treffen.

Strategievorteile

Diese Strategie bietet folgende Vorteile:

- Die Erkennung von Bullen- und Bären-Divergenzen zwischen Preis und RSI ermöglicht es, Wendepunkte des Preistrends frühzeitig zu erkennen und Handelsmöglichkeiten zu nutzen.

- Da die Analyse auf Indikatoren basiert, ist sie nicht von subjektiven Emotionen beeinflusst.

- Durch die Verwendung fester Rückblickzeiträume zur Erkennung von Divergenzen wird häufiges Nachjustieren der Parameter vermieden.

- Durch die Kombination mit zusätzlichen Bedingungen wie dem Tages-RSI kann die Wahrscheinlichkeit von Fehlsignalen verringert werden.

Risiken und Lösungen

Diese Strategie birgt auch gewisse Risiken:

- Eine Divergenz des RSI bedeutet nicht zwangsläufig eine sofortige Preisumkehr; es kann eine zeitliche Verzögerung geben, was das Risiko eines Stop-Loss-Auslösers birgt. Die Lösung besteht darin, den Stop-Loss angemessen zu vergrößern, um dem Preis genügend Zeit zur Bestätigung des Divergenzsignals zu geben.

- Eine zu lange anhaltende Divergenz erhöht ebenfalls das Risiko. Die Lösung ist, längerfristige Tages- oder Wochen-RSI-Indikatoren als Filter zu verwenden.

- Eine zu geringe Divergenzamplitude kann den Trendwechsel nicht bestätigen. Daher sollte der Rückblickzeitraum entsprechend vergrößert werden, um deutlichere RSI-Divergenzen zu suchen.

Optimierungsmöglichkeiten der Strategie

Diese Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der RSI-Parameter zur Suche nach der besten Parameterkombination.

- Testen anderer technischer Indikatoren wie MACD, KD usw. zur Identifizierung von Bullen- und Bären-Divergenzen.

- Hinzufügen geeigneter Filterbedingungen für Seitwärtsphasen, um Fehlsignale in solchen Phasen zu vermeiden.

- Kombination von RSI-Indikatoren mehrerer Zeiträume zur Suche nach der optimalen Signalkombination.

Zusammenfassung

Die RSI-Bullen-und-Bären-Divergenz-Strategie identifiziert Divergenzen zwischen dem RSI-Indikator und dem Preis, erkennt Wendepunkte der Preisbewegung und generiert darauf basierend Handelssignale. Die Strategie ist einfach und praktikabel; durch Optimierung der Parametereinstellungen und Hinzufügen von Filtern kann die Gewinnwahrscheinlichkeit weiter erhöht werden. Insgesamt ist die RSI-Divergenzstrategie eine sehr effektive quantitative Handelsstrategie.

- 1