Turtle Trading-Entscheidungssystem

Überblick

Das Seil-Trading-Entscheidungssystem ist eine Trend-Tracking-Trading-Strategie, die auf der Breakout-Theorie basiert. Es erzeugt Handelssignale durch die Erzeugung von Moving Averages der höchsten und niedrigsten Preise der Handelsvarianten, um potenzielle Trends zu erkennen. Es erzeugt Handelssignale, wenn die Preise die höchsten oder niedrigsten Preise innerhalb eines bestimmten Zeitraums durchbrechen.

Strategieprinzip

Das Kernstrategie-Signal des Ozean-Handelsentscheidungssystems wird erzeugt durch die Vergleiche der Größenverhältnisse zwischen dem Preis und den Höchst- und Tiefpreisen des N1-Zyklus. Wenn der Preis den Höchst- und Tiefpreis des N1-Zyklus überschreitet, wird ein Kaufsignal erzeugt; wenn der Preis den Tiefpreis des N2-Zyklus überschreitet, wird ein Verkaufsignal erzeugt.

Nach dem Börsengang wird die Größenverbindung zwischen dem Kurs und dem Stop-Loss-Preis in Echtzeit verglichen, um ein mobiles Stop-Loss-Signal zu erzeugen. Gleichzeitig wird die Beziehung zwischen dem Preis und der Aufnahmelinie verglichen, um eine Aufnahmelinie zu erzeugen.

Die Einzelschäden werden auf das Gesamtkapital begrenzt, indem ein bestimmter Prozentsatz des Anfangskapitals entnommen wird.

Analyse der Stärken

Die Entscheidungssysteme für den Kauf und Verkauf von Seehunden haben folgende Vorteile:

-

Erfassen von potenziellen Trends: Die Richtung eines potenziellen Trends kann durch den Vergleich der Beziehung zwischen dem Preis und den zyklischen Höchst- und Tiefstpreisen erkannt werden, um einen potenziellen Preistrend früher zu erfassen.

-

Risikomanagement: Vermögensverwaltung und Stop-Loss-Verfahren werden eingesetzt, um das einzelne und das Gesamtverlustrisiko zu kontrollieren.

-

Gewichtung: Eine angemessene Gewichtung ermöglicht zusätzliche Gewinne im Trend.

-

Integrität: Die Integration von Kapitalmanagement, Stop-Loss-Management und Lagerhaltung führt zu einer vollständigeren Entscheidungsfindung.

-

Einfach und klar: Die Regeln für die Signalerzeugung sind einfach, unkompliziert und leicht zu verstehen und zu verifizieren.

Risikoanalyse

Es gibt auch Risiken für die Entscheidungssysteme bei den Strandtransaktionen:

-

Falschbruchrisiko: Der Preis kann falsche Höchst- oder Tiefstpreise aufweisen, was zu falschen Signalen führt. Die Parameter können entsprechend angepasst werden, um einige falsche Durchbrüche zu filtern.

-

Trendwechselrisiko: Es besteht das Risiko, dass ein Preiswechsel nach einer Verlagerung zu einem erhöhten Verlust führt. Die Anzahl der Verlagerungen sollte angemessen begrenzt und die Verluste rechtzeitig eingestellt werden.

-

Parameteroptimierungsrisiken: Die Parameter-Einstellungen in verschiedenen Märkten können sehr unterschiedlich sein. Die Parameteroptimierungs-Parameter sollten unterteilt werden, um das Risiko zu verringern.

Optimierungsrichtung

Die Entscheidungssysteme für den Kauf und Verkauf von Seehunden können in folgenden Bereichen optimiert werden:

-

Hinzugefügt wurde ein Filter, der die Stärke von Preisüberschreitungen erkennt und einige falsche Überschreitungen herausfiltert.

-

Optimierung von Stop-Loss-Strategien: Wie kann man Stop-Loss-Strategien nachvollziehen, um eine Balance zwischen dem Schutz von Gewinnen und der Verringerung von unnötigen Stop-Losses zu finden?

-

Optimierung der Segmentparameter: Kombination von Parametern zur Optimierung der Merkmale der verschiedenen Sorten.

-

Mehr Maschinelles Lernen: Trends werden mithilfe von Algorithmen ermittelt.

Zusammenfassen

Das Beach-Trading-Entscheidungssystem beurteilt potenzielle Trendrichtungen durch den Vergleich von Preisen mit den höchsten und niedrigsten Preisen innerhalb eines bestimmten Zeitraums und baut das gesamte Entscheidungssystem in Kombination mit einem Risikomanagementmodul auf. Es hat eine starke Trendverfolgungskapazität, aber es gibt auch einige Probleme mit der Optimierung von Pseudo-Breakout-Risiken und Parametern. Die Strategie kann als Grundmodell für quantitative Transaktionen dienen und auf dieser Grundlage erweitert und optimiert werden, um ein eigenes Entscheidungssystem zu entwickeln.

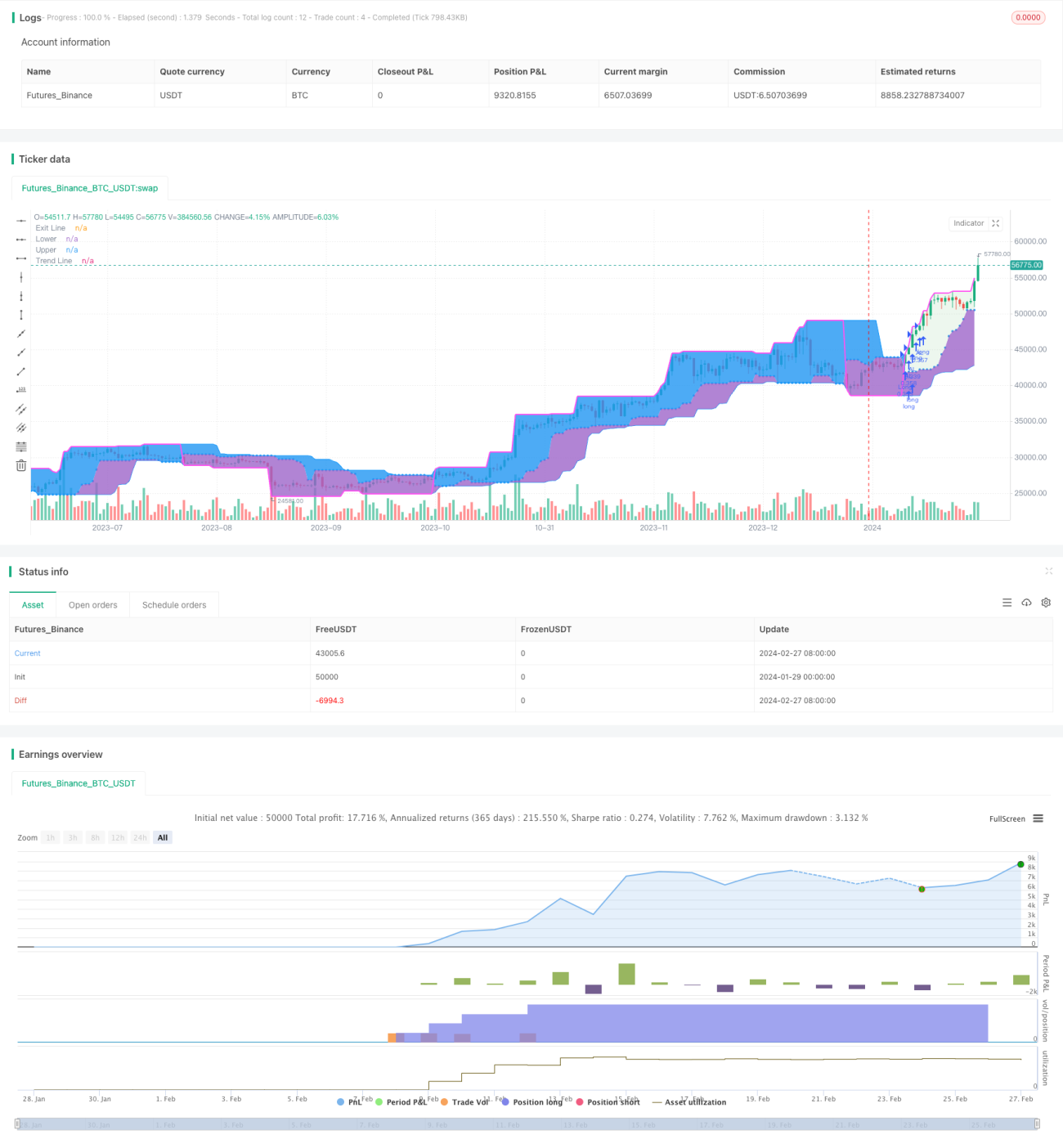

/*backtest

start: 2024-01-29 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © 李和邪

// 本脚本所有内容只适用于交流学习,不构成投资建议,所有后果自行承担。

//@version=5- 1