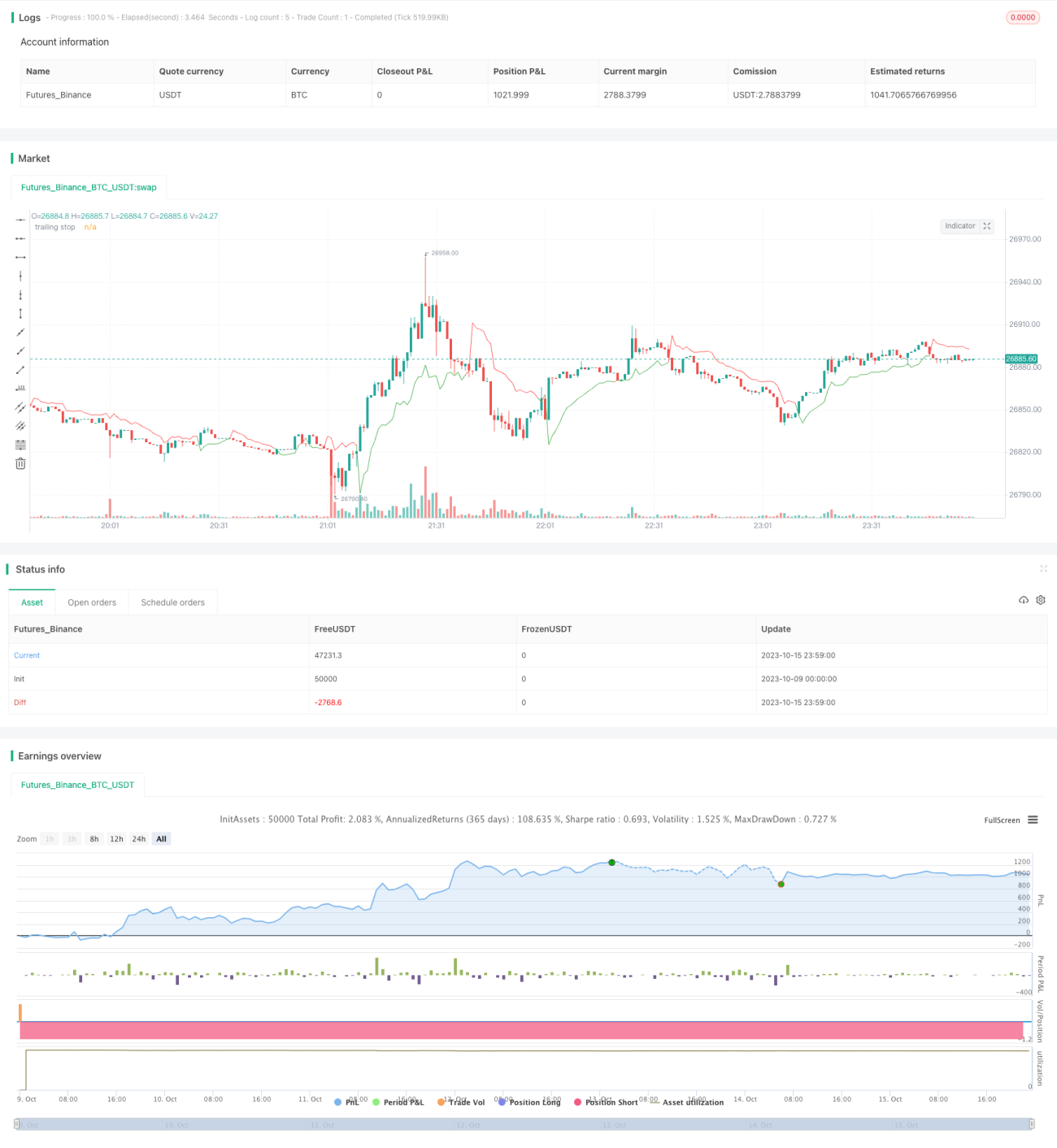

Estrategia de stop loss adaptativa de seguimiento de tendencia

Resumen

Esta estrategia utiliza el método de trailing stop de volatilidad de Wilder, combinado con el indicador ATR y diferentes tipos de medias móviles, para implementar una estrategia de stop loss de seguimiento de tendencia altamente adaptable.

Principio de la estrategia

El núcleo de esta estrategia es el algoritmo de trailing stop de volatilidad de Wilder. Primero calcula el indicador ATR, determina la longitud y el multiplicador del ATR según los parámetros de entrada, y obtiene una línea de stop dinámica. Luego, combinando opciones como el precio de cierre, el máximo o el mínimo, actualiza continuamente los puntos alto y bajo de la línea de stop. Cuando el precio supera esta línea de stop, se ejecutan operaciones de compra y venta.

En el código, primero se implementan varios tipos de medias móviles como RMA, EMA, SMA y Hull MA mediante la función f_ma. Luego se calcula el ATR, multiplicado por el multiplicador establecido por el usuario, para obtener la línea de stop basada en la volatilidad. Utilizando las funciones highest y lowest se rastrean los puntos máximo y mínimo de la línea de stop, y cuando el precio la rompe, se ejecutan las operaciones.

La estrategia utiliza de manera flexible el indicador ATR, diferentes tipos de medias móviles y configuraciones de parámetros, logrando una estrategia de stop loss de seguimiento de tendencia altamente adaptable. Puede seguir efectivamente la tendencia y salir del mercado cuando se produce una corrección significativa.

Análisis de ventajas

-

Esta estrategia emplea el algoritmo Wilder Volatility Trailing Stop, un método maduro y confiable para el stop loss de seguimiento de tendencia.

-

Utiliza el ATR para calcular dinámicamente la línea de stop, evitando puntos de stop demasiado rígidos. El ATR refleja eficazmente la volatilidad y el nivel de riesgo del mercado.

-

El código implementa la selección de múltiples medias móviles como RMA, EMA, SMA y Hull MA, mejorando la adaptabilidad de la estrategia.

-

Ajustando la longitud del ATR y el multiplicador, es posible encontrar parámetros óptimos para diferentes mercados y optimizar el rendimiento de la estrategia.

-

La estrategia utiliza diferentes opciones de precio (máximo, mínimo, cierre) para calcular la línea de stop, lo que permite optimizarla para distintos instrumentos.

-

En general, esta estrategia es un método de stop loss de seguimiento de tendencia confiable, adaptable y fácil de optimizar.

Análisis de riesgos

-

La estrategia depende principalmente de la optimización de parámetros; diferentes mercados e instrumentos requieren pruebas para encontrar la combinación adecuada de ATR y multiplicador; de lo contrario, el efecto del stop loss puede ser deficiente.

-

En mercados laterales, la línea de stop basada en ATR puede activarse con frecuencia. Es necesario combinarla con indicadores de tendencia para evitar pérdidas por movimientos laterales.

-

Una línea de stop demasiado amplia puede perder oportunidades de stop loss ante correcciones; una línea demasiado ajustada aumenta la frecuencia de operaciones y los costos de deslizamiento. Es necesario realizar pruebas cuidadosas para encontrar un equilibrio.

-

La elección de múltiples medias móviles puede provocar desviaciones en los resultados de la estrategia. Se recomienda seleccionar una media móvil principal para cada instrumento, usando las demás solo como referencia auxiliar.

-

Esta estrategia se centra en el seguimiento de tendencia y no genera ganancias directamente. Es necesario combinarla con otras estrategias de entrada, salida o toma de ganancias.

-

Con parámetros inadecuados, la estrategia puede generar operaciones demasiado frecuentes o mantener posiciones durante períodos prolongados. Esto debe resolverse mediante optimización.

Direcciones de optimización

-

Se puede considerar agregar un indicador de tendencia para determinar si existe una tendencia y evitar quedar atrapado en mercados laterales.

-

Se pueden probar elementos de indicadores de reversión para cambiar de dirección más rápido cuando la tendencia bajista y alcista se alternan.

-

Se puede intentar relacionar la longitud del ATR con las características del instrumento, usando diferentes longitudes para distintos instrumentos.

-

Se puede agregar un indicador de volumen; cuando el volumen disminuye significativamente, aumentar la velocidad de ajuste de la línea de stop.

-

Se puede considerar aumentar la proporción de stop loss por retroceso, pero sin que sea demasiado ajustada, para evitar detener operaciones en correcciones normales.

-

Se puede combinar con otros indicadores para evaluar la fuerza y optimizar los parámetros, relajando el rango de stop cuando la fuerza sea insuficiente.

Resumen

Esta estrategia, basada en el concepto de Wilder Volatility Trailing Stop, utiliza el indicador ATR para diseñar una estrategia de stop loss de seguimiento de tendencia altamente adaptable. Puede adaptarse bien a diferentes instrumentos mediante la optimización de parámetros, siendo una estrategia de stop loss confiable y práctica. Sin embargo, también debemos tener en cuenta los riesgos y optimizarla aún más agregando juicios de tendencia y elementos de volumen, para que sea más robusta y confiable. Además, debe combinarse con otras estrategias para maximizar su utilidad como estrategia de stop loss.

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Wilder's Volatility Trailing Stop Strategy with various MA's- 1