Estrategia de seguimiento de tendencia con medias móviles dobles y bandas de Bollinger

Resumen

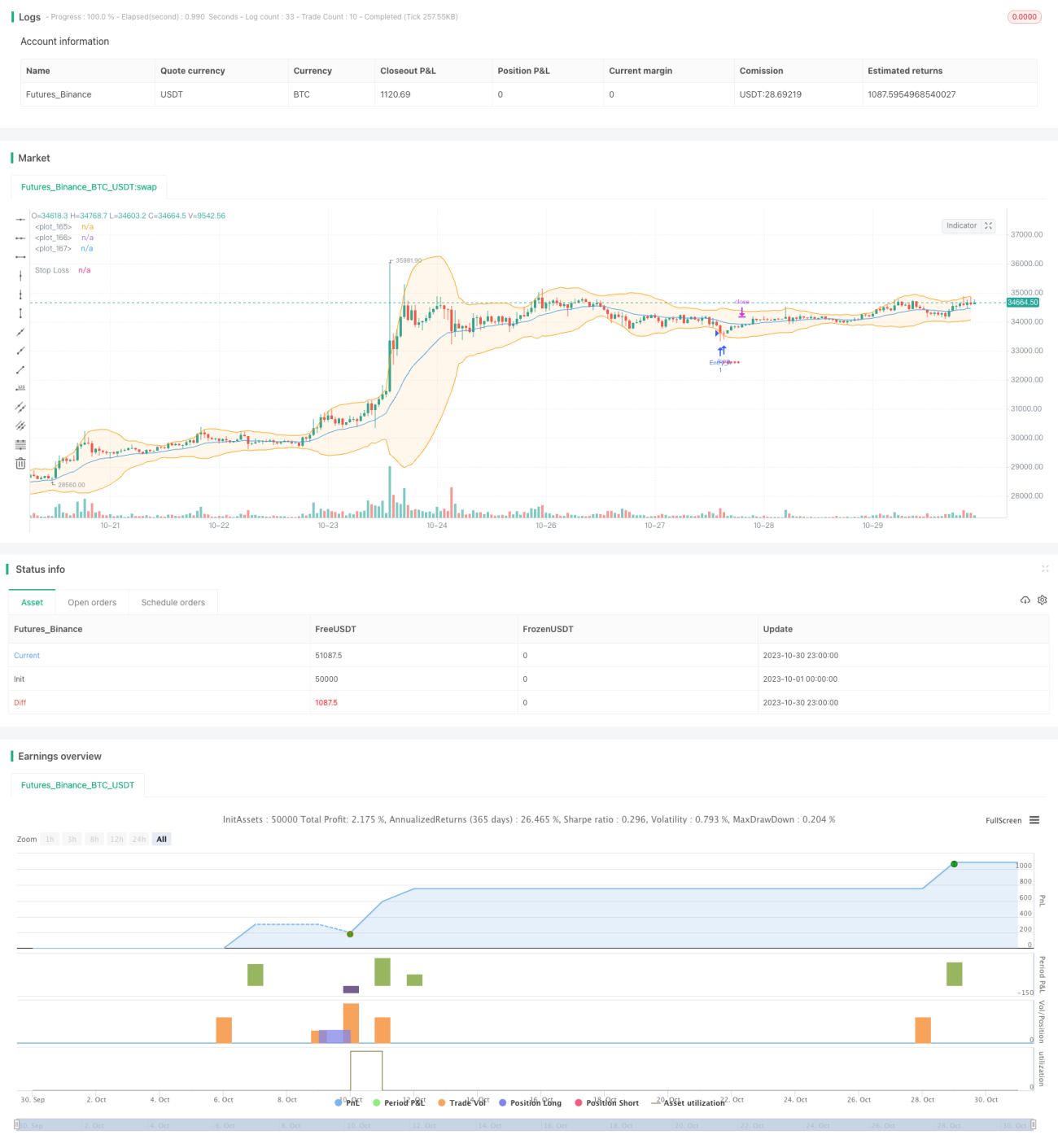

Esta estrategia utiliza las bandas dobles de Bollinger para tomar decisiones de trading basadas en el seguimiento de tendencias. Aprovecha la convergencia y divergencia de las bandas superior e inferior de Bollinger para identificar cambios de tendencia, comprando cerca de la banda inferior y vendiendo cerca de la banda superior, logrando comprar barato y vender caro para obtener ganancias.

Principio de la estrategia

La estrategia aplica simultáneamente dos versiones de las Bandas de Bollinger: las Bandas de Bollinger simples y las Bandas de Bollinger mejoradas.

Las Bandas de Bollinger simples utilizan la media móvil simple (SMA) del precio de cierre para calcular la banda central, mientras que las Bandas de Bollinger mejoradas utilizan la media móvil exponencial (EMA) del precio de cierre.

Tanto la banda superior como la inferior se calculan mediante la banda central ± N veces la desviación estándar.

La estrategia determina la tendencia según la distancia (spread) entre las bandas superior e inferior de Bollinger. Cuando el spread es menor que un umbral establecido, indica que se está entrando en un rango de tendencia, permitiendo operaciones de seguimiento de tendencia.

Específicamente, cuando el precio se acerca a la banda inferior, se compra (largo), y cuando se acerca a la banda superior, se vende para cerrar la posición. El stop loss se establece como un porcentaje fijo, y opcionalmente se puede activar un trailing stop.

El objetivo de ganancia depende de si se cierra cerca de la banda central o de la banda superior.

La estrategia también puede configurarse para vender solo cuando se garantice una ganancia, evitando pérdidas.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas:

- Combinación de bandas dobles de Bollinger para mejorar la eficiencia de decisión.

Al aplicar las Bandas de Bollinger simples y las mejoradas, se puede comparar el rendimiento de ambas y elegir la versión más óptima, mejorando la eficiencia en la toma de decisiones.

- Evaluación del grado de tendencia según la anchura del canal de Bollinger.

Cuando el canal de Bollinger se estrecha, indica que se está ingresando en un mercado de tendencia, donde seguir la tendencia ofrece una mayor tasa de aciertos.

- Mecanismos flexibles de take profit y stop loss.

Se utiliza un stop loss de porcentaje fijo para controlar las pérdidas por operación. Además, se puede optar por tomar ganancias cerca de la banda central o superior, y activar un trailing stop para asegurar mayores ganancias.

- Mecanismo de protección contra pérdidas.

Vender solo cuando se garantice una ganancia ayuda a evitar la ampliación de las pérdidas.

Análisis de riesgos

Esta estrategia también presenta los siguientes riesgos:

- Riesgo de drawdown.

Seguir la tendencia implica inherentemente un cierto riesgo de drawdown, requiriendo soportar la presión psicológica de pérdidas continuas.

- Riesgo en mercados laterales.

Cuando el canal de Bollinger es amplio, puede indicar que el mercado está entrando en una fase de consolidación, momento en el que la estrategia tiene un rendimiento deficiente. Es necesario pausar las operaciones hasta que se forme una nueva tendencia.

- Riesgo de que se active el stop loss.

El stop loss fijo porcentual puede ser demasiado agresivo; se puede ajustar a métodos más suaves como el stop loss basado en ATR.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

- Optimizar parámetros de Bollinger.

Se pueden probar diferentes parámetros de medias móviles y múltiplos de desviación estándar para encontrar combinaciones más adecuadas para diferentes mercados.

- Combinar con otros indicadores de filtro.

Sobre la base de las señales de Bollinger, se pueden añadir filtros como MACD, KDJ, etc., para reducir las operaciones en mercados laterales.

- Optimizar las estrategias de take profit y stop loss.

Se pueden probar diferentes tipos de trailing stops, o optimizar los niveles de stop loss basados en indicadores como la amplitud o el ATR.

- Optimizar la gestión de capital.

Optimizar el tamaño de la posición por operación y probar diferentes estrategias de promediado.

Resumen

Esta estrategia integra las ventajas de las bandas dobles de Bollinger, evaluando el grado de tendencia según la anchura del canal de Bollinger, y realizando operaciones de seguimiento de tendencia (comprando en soportes y vendiendo en resistencias) durante la tendencia. Al mismo tiempo, establece mecanismos científicos de stop loss para controlar el riesgo. La estrategia puede mejorar aún más su estabilidad mediante la optimización de parámetros y la combinación con otros indicadores de filtro.

- 1