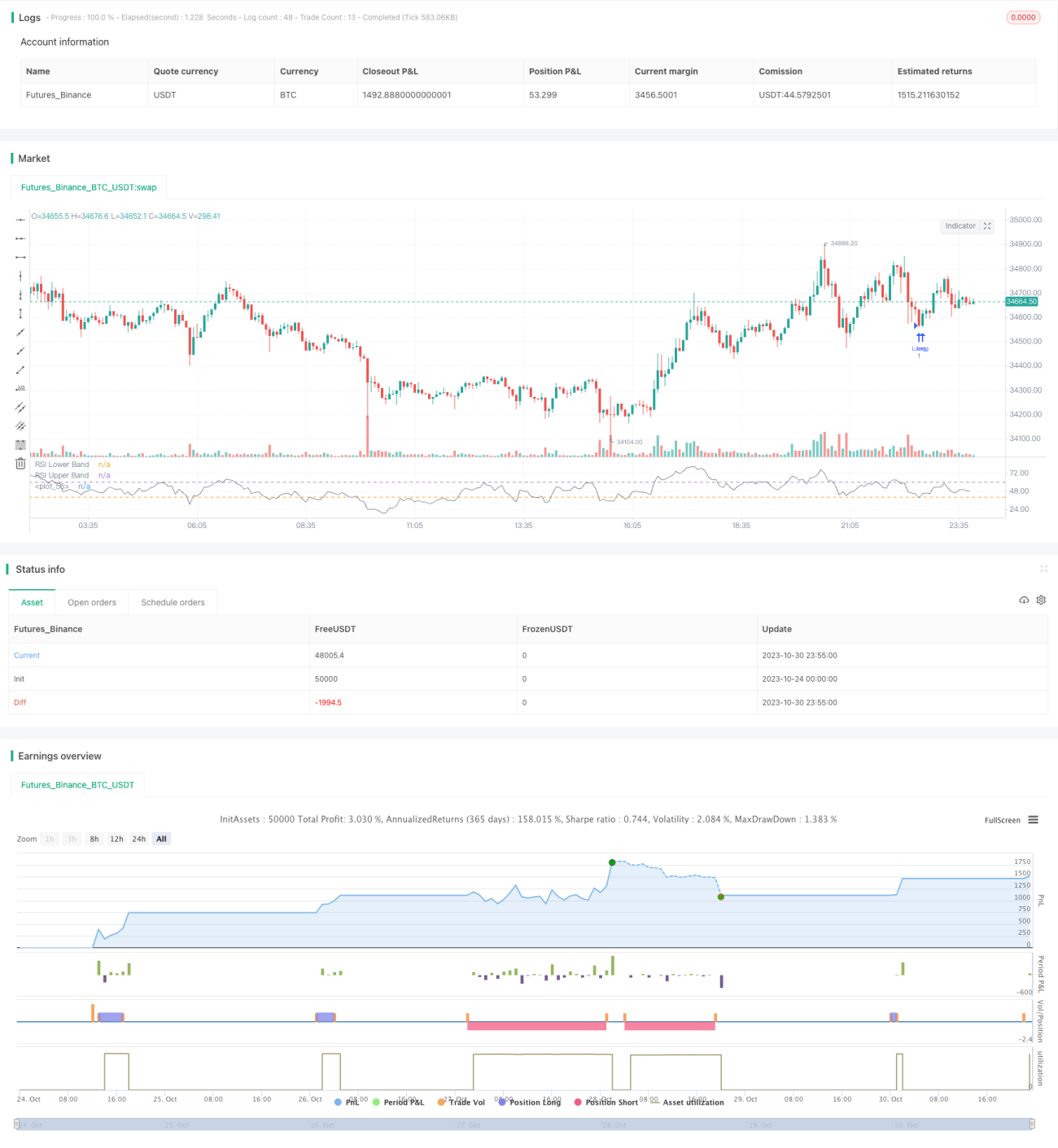

Estrategia de trading de reversión a corto plazo basada en el indicador RSI

Resumen

Esta estrategia utiliza el indicador RSI para identificar tendencias y condiciones de sobrecompra/sobreventa, combinado con la media móvil EMA para determinar la dirección actual de la tendencia. Cuando la dirección de la tendencia coincide con la señal del RSI, se abre una posición en sentido contrario, implementando así operaciones de reversión a corto plazo.

Principio de la estrategia

-

Se utiliza el indicador EMA para determinar la dirección actual de la tendencia. Cuando el precio está por encima de la media móvil EMA, se define como tendencia alcista; cuando el precio está por debajo de la media móvil EMA, se define como tendencia bajista.

-

Se emplea el indicador RSI para evaluar las condiciones de sobrecompra y sobreventa. Un RSI superior a 60 indica zona de sobrecompra, mientras que un RSI inferior a 40 indica zona de sobreventa.

-

Cuando hay tendencia alcista y el RSI está por debajo de 40, se genera una señal de compra; cuando hay tendencia bajista y el RSI está por encima de 60, se genera una señal de venta.

-

Al generar señales de compra y venta, se establecen respectivamente precios de take profit y stop loss. El precio de take profit se calcula según un porcentaje determinado del precio de apertura; el precio de stop loss se calcula según un porcentaje determinado del precio de apertura.

-

Cuando la posición es mayor que 0, se coloca una orden de take profit; cuando la posición es menor que 0, se coloca una orden de stop loss.

Análisis de ventajas

-

La estrategia utiliza razonablemente los indicadores EMA y RSI para identificar tendencias y condiciones de sobrecompra/sobreventa, evitando operar en contra de la tendencia.

-

La estrategia adopta un enfoque de operaciones de reversión a corto plazo, lo que permite aprovechar las oportunidades de ganancias en los cambios rápidos del mercado.

-

La estrategia establece puntos de take profit y stop loss, lo que ayuda a asegurar ganancias y controlar el riesgo.

-

La lógica de negociación de la estrategia es clara y sencilla, fácil de entender e implementar, adecuada para que los principiantes aprendan.

-

La estrategia se puede optimizar ajustando el período de la EMA, los parámetros del RSI, etc., adaptándose a diferentes instrumentos y entornos de negociación.

Análisis de riesgos

-

Riesgo de fallo en la reversión. La reversión a corto plazo puede fracasar, lo que generaría pérdidas.

-

Riesgo de tendencia poco clara. En mercados laterales, la EMA puede tener dificultades para determinar una dirección de tendencia clara, lo que podría producir señales erróneas.

-

Riesgo de activación del stop loss. Si el stop loss se establece demasiado cerca, podría ser activado accidentalmente.

-

Riesgo de sobreoptimización. Una optimización excesiva basada en datos históricos puede no adaptarse al entorno de negociación en tiempo real.

-

Riesgo de alta frecuencia de negociación. Una frecuencia excesiva de operaciones a corto plazo puede generar altos costos de comisiones.

Direcciones de optimización

-

Optimizar los parámetros de EMA y RSI para encontrar la mejor combinación. Se puede obtener el rendimiento óptimo mediante backtesting de barrido.

-

Agregar condiciones de filtro para evitar señales erróneas en mercados laterales. Por ejemplo, añadir condiciones de volumen.

-

Optimizar los porcentajes de take profit y stop loss para encontrar la mejor relación que asegure ganancias. El porcentaje de stop loss no debe ser demasiado grande, se puede ampliar adecuadamente.

-

Incorporar estrategias de gestión de posición, como tamaño fijo o martingala, para controlar las pérdidas por operación.

-

Combinar con otros indicadores, como MACD, KD, etc., para mejorar la precisión de las señales. O optimizar hacia un modelo multifactorial.

-

Realizar backtesting con datos en tiempo real y optimizar continuamente los parámetros para que la estrategia se adapte a las condiciones más recientes del mercado.

Conclusión

Esta estrategia diseña un sistema de operaciones de reversión a corto plazo basado en los indicadores EMA y RSI, utilizando una lógica de identificación de tendencias y condiciones de sobrecompra/sobreventa. Busca obtener ganancias a corto plazo mientras establece take profit y stop loss para controlar el riesgo. Sus ventajas radican en su simplicidad, claridad lógica y la posibilidad de obtener buenos resultados de backtesting mediante la optimización de parámetros. Sin embargo, en la negociación real aún es necesario prestar atención a riesgos como fallos en la reversión y mercados laterales, y se debe realizar una gestión de riesgos. En general, esta estrategia ofrece una idea de negociación a corto plazo sencilla y práctica para principiantes, digna de estudio y referencia.

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-31 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Sarahann999

//@version=5

strategy("RSI Strategy", shorttitle="RSI", overlay= false)- 1