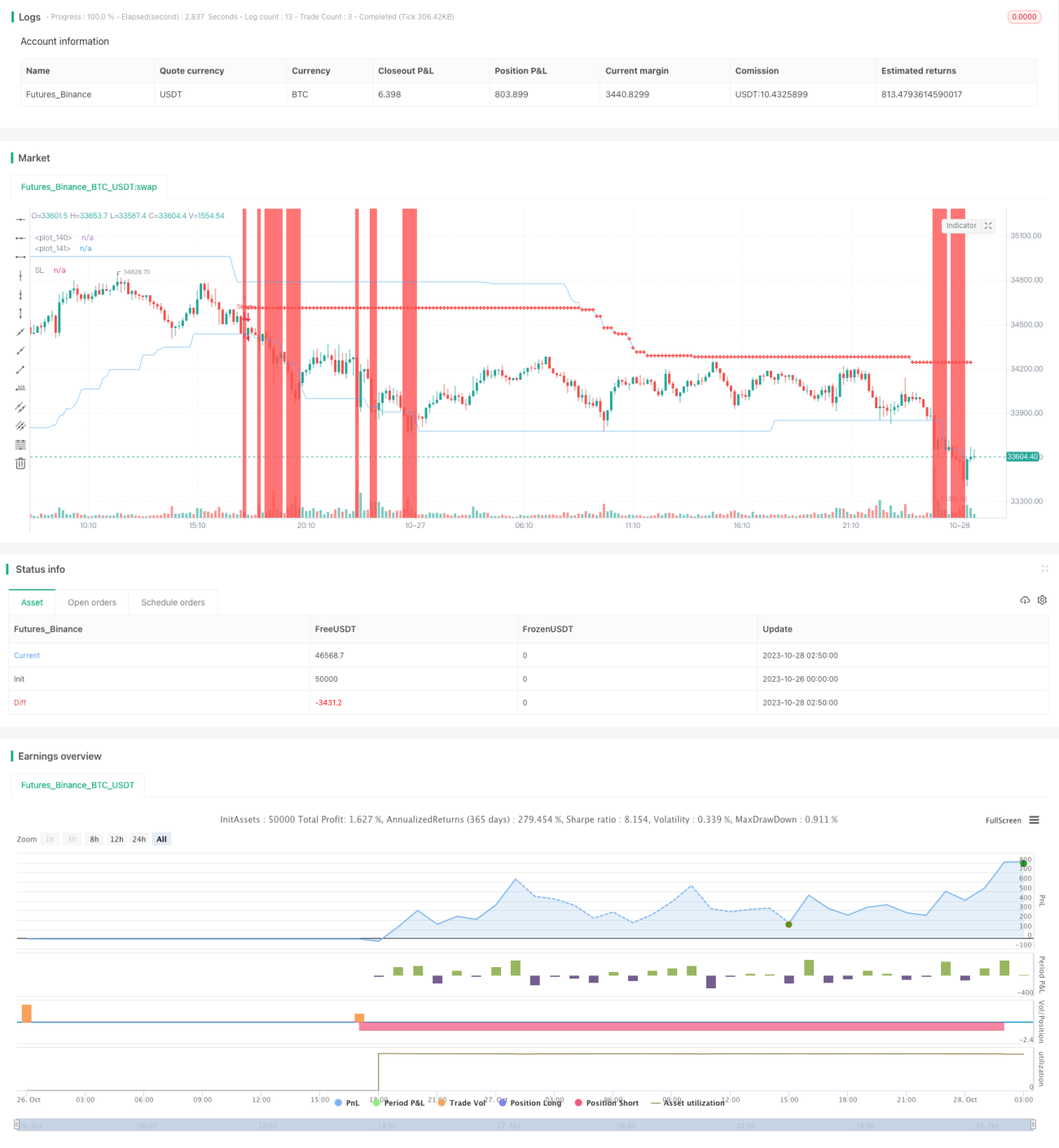

Estrategia de ruptura con stop loss fijo

Resumen

La idea principal de esta estrategia es identificar la dirección de la tendencia mediante bandas de ruptura y gestionar el riesgo con stops fijos. Primero, la estrategia calcula el precio máximo y mínimo durante un período determinado, formando una banda de ruptura. Cuando el precio supera la banda, se genera una señal de trading. Además, la estrategia permite al trader establecer un monto fijo de stop loss. En cada operación, el sistema calcula de forma inversa el tamaño de la posición en función del monto fijo de stop loss, logrando así una pérdida fija por operación.

Principio de la estrategia

Esta estrategia se compone principalmente de cuatro partes: gestión de posición, identificación de banda de ruptura, configuración de stop loss y cálculo del tamaño de la operación.

En primer lugar, la estrategia determina si ya se tiene una posición abierta. Si ya hay una posición, no se genera una nueva señal.

En segundo lugar, la estrategia calcula el precio máximo y mínimo durante un período determinado, formando una banda de ruptura. Cuando el precio irrumpe desde el interior de la banda hacia el exterior, se genera una señal de trading. Específicamente, si el precio supera el borde superior de la banda, se genera una señal de largo; si el precio supera el borde inferior de la banda, se genera una señal de corto.

Además, cuando se genera una señal de largo, la estrategia establece el punto medio de la banda como nivel de stop loss. Del mismo modo, cuando se genera una señal de corto, también se establece un stop loss. Para realizar un trailing stop, la estrategia ajusta en tiempo real el nivel de stop loss durante la tenencia de la posición.

Por último, la estrategia permite establecer un monto fijo de stop loss. Cuando se genera una señal, la estrategia calcula la distancia en puntos desde el stop loss hasta el precio actual, y luego, combinando factores como el valor del punto y el tipo de cambio, calcula el monto que representa la variación de precio entre esos puntos. Luego, en función del monto fijo de stop loss, se calcula de forma inversa el tamaño de la operación.

Estos son los principios principales de la estrategia. Identificar la dirección de la tendencia mediante bandas de ruptura y utilizar un stop loss fijo para el control de riesgos es el núcleo de esta estrategia.

Análisis de ventajas

Esta estrategia de stop fijo con banda de ruptura presenta las siguientes ventajas:

-

Concepto de stop loss avanzado. La estrategia utiliza un monto fijo de stop loss en lugar de una distancia fija. Esto evita el problema de no poder fijar el riesgo debido a las diferencias en el valor del punto entre distintos instrumentos. Desde la perspectiva de la gestión de riesgos, un stop loss de monto fijo es más avanzado.

-

Cálculo razonable del tamaño de la posición. La estrategia puede calcular inteligentemente el tamaño de la operación en función del monto fijo de stop loss, lo que permite controlar la pérdida por operación y, por lo tanto, gestionar adecuadamente la exposición al riesgo.

-

Identificación de ruptura simple y efectiva. La forma de identificar la banda de ruptura es simple y directa, y permite identificar efectivamente la dirección de la tendencia. En comparación con simplemente superar un nivel de precio, esta identificación mediante banda de ruptura evita más señales falsas que se desvían de la tendencia.

-

Trailing stop para aumentar ganancias. La estrategia puede ajustar en tiempo real la posición del stop loss, realizando un trailing stop para ayudar a asegurar más beneficios.

-

Amplia aplicabilidad. La estrategia es aplicable a cualquier instrumento; solo es necesario configurar los parámetros para llevar a cabo un control de riesgos con un monto fijo de stop loss, lo que le confiere una gran versatilidad.

-

Código estructurado y claro. La estructura del código de la estrategia es razonable y clara, los módulos funcionales están bien desacoplados, lo que facilita su comprensión y posteriores optimizaciones.

Análisis de riesgos

A pesar de las ventajas mencionadas, la estrategia presenta ciertos riesgos a tener en cuenta:

-

No se puede evaluar la calidad de la formación de ruptura. La estrategia no puede juzgar la calidad de la formación de la ruptura, lo que puede generar señales de baja calidad. Es necesario combinarla con otros indicadores para filtrar.

-

El stop loss fijo puede ser demasiado mecánico. Los precios del mercado suelen presentar características de gaps, y un stop loss fijo puede depender excesivamente de reglas rígidas sin poder ajustarse de forma flexible.

-

No se puede limitar la frecuencia de trading. La estrategia no puede restringir la frecuencia de las operaciones, lo que podría provocar salidas demasiado frecuentes. Es necesario combinarla con otras reglas para limitar la frecuencia.

-

El stop loss fijo depende de la configuración de parámetros. La definición del monto fijo de stop loss afecta el control general de la exposición al riesgo, y debe establecerse adecuadamente en función del tamaño del capital, la tolerancia al riesgo y otros factores.

-

La dirección de la ruptura puede generar señales erróneas. Cuando el precio presenta volatilidad o retrocesos, pueden generarse señales de ruptura falsas. Es necesario optimizar mediante múltiples condiciones.

-

Falta de toma de ganancias. Actualmente, la estrategia no cuenta con un mecanismo de take profit, por lo que no puede fijar ganancias de forma activa, lo que podría llevar a resultados de beneficios no deseados.

Para abordar los riesgos mencionados, podemos optimizar desde los siguientes aspectos:

-

Agregar indicadores para juzgar la formación y filtrar la calidad de las señales. Por ejemplo, MACD, KDJ, etc.

-

Combinar indicadores de fuerza de ruptura para evaluar la calidad de la ruptura. Por ejemplo, evaluar la fortaleza de la ruptura mediante cambios en el volumen de negociación.

-

Aumentar las restricciones de frecuencia de apertura. Por ejemplo, solo operar una vez al día o reglas similares.

-

Optimizar la lógica de configuración del stop loss fijo. Por ejemplo, cambiarlo a un stop loss porcentual basado en un umbral específico.

-

Agregar otras condiciones de filtro. Por ejemplo, trailing stop reforzado, volatilidad del precio, etc.

-

Incorporar estrategias de take profit. Por ejemplo, tomar ganancias cerca de niveles de resistencia.

Direcciones de optimización

Según el análisis anterior, esta estrategia se puede optimizar en los siguientes aspectos:

-

Agregar condiciones de filtro para mejorar la calidad de las señales. Se pueden incluir múltiples indicadores técnicos para evaluar la calidad de la tendencia y evitar señales de ruptura no deseadas. También se puede evaluar la fuerza de la ruptura.

-

Optimizar la estrategia de stop loss para hacerla más flexible. Se puede cambiar a un stop loss proporcional después de que la ruptura retroceda una cierta distancia. También se puede optimizar la distancia del stop loss en función de la volatilidad en tiempo real.

-

Controlar la frecuencia de trading para evitar el exceso de operaciones. Se pueden establecer condiciones de filtro según períodos de tiempo o número de operaciones para reducir la frecuencia.

-

Combinar indicadores de identificación de tendencias para mejorar la selección del momento de entrada. Por ejemplo, optimizar para entrar solo después de que se confirme la tendencia.

-

Optimizar la estrategia de take profit para aumentar la rentabilidad. Se pueden establecer objetivos de ganancia, trailing stop de ganancias, take profit basado en volatilidad, etc.

-

Optimizar la configuración de parámetros de riesgo. Se pueden determinar combinaciones de parámetros más óptimas, como el monto fijo de stop loss y el período de la banda de ruptura, mediante resultados de backtesting.

-

Mejorar la estructura del código para aumentar la extensibilidad. Desacoplar aún más los módulos de generación de señales, filtrado, control de riesgos y rentabilidad.

-

Probar más oportunidades de arbitraje entre instrumentos. Evaluar las ventajas de arbitraje de diferentes combinaciones de instrumentos.

A través de estas múltiples optimizaciones, se puede mejorar aún más la estabilidad y rentabilidad de esta estrategia de stop fijo con banda de ruptura. Al mismo tiempo, sienta las bases para expandirla a más combinaciones de estrategias en el futuro.

Conclusión

La idea general de esta estrategia es razonable: utiliza bandas de ruptura para identificar la tendencia y emplea un stop loss de monto fijo para el control de riesgos. Esto representa un avance en la gestión de riesgos. Además, el método de cálculo del tamaño de la operación también es razonable, ya que permite controlar la pérdida por operación. Sin embargo, la estrategia se puede optimizar en múltiples aspectos para mejorar la calidad de las señales, la flexibilidad de la estrategia de stop loss, el nivel de rentabilidad, etc. Si se combina con indicadores de identificación de tendencias para filtrar, se mejora la forma de tomar ganancias y se controla estrictamente la frecuencia de trading, el rendimiento de esta estrategia aún tiene un gran margen de mejora. En general, esta estrategia proporciona un conjunto de métodos de gestión de riesgos y cálculo de tamaño de posición que se pueden estudiar, sentando las bases para futuras investigaciones sobre arbitraje y combinaciones de múltiples estrategias.

- 1