Estrategia de filtro de cruce de medias móviles de momento de Júpiter y Saturno

Resumen

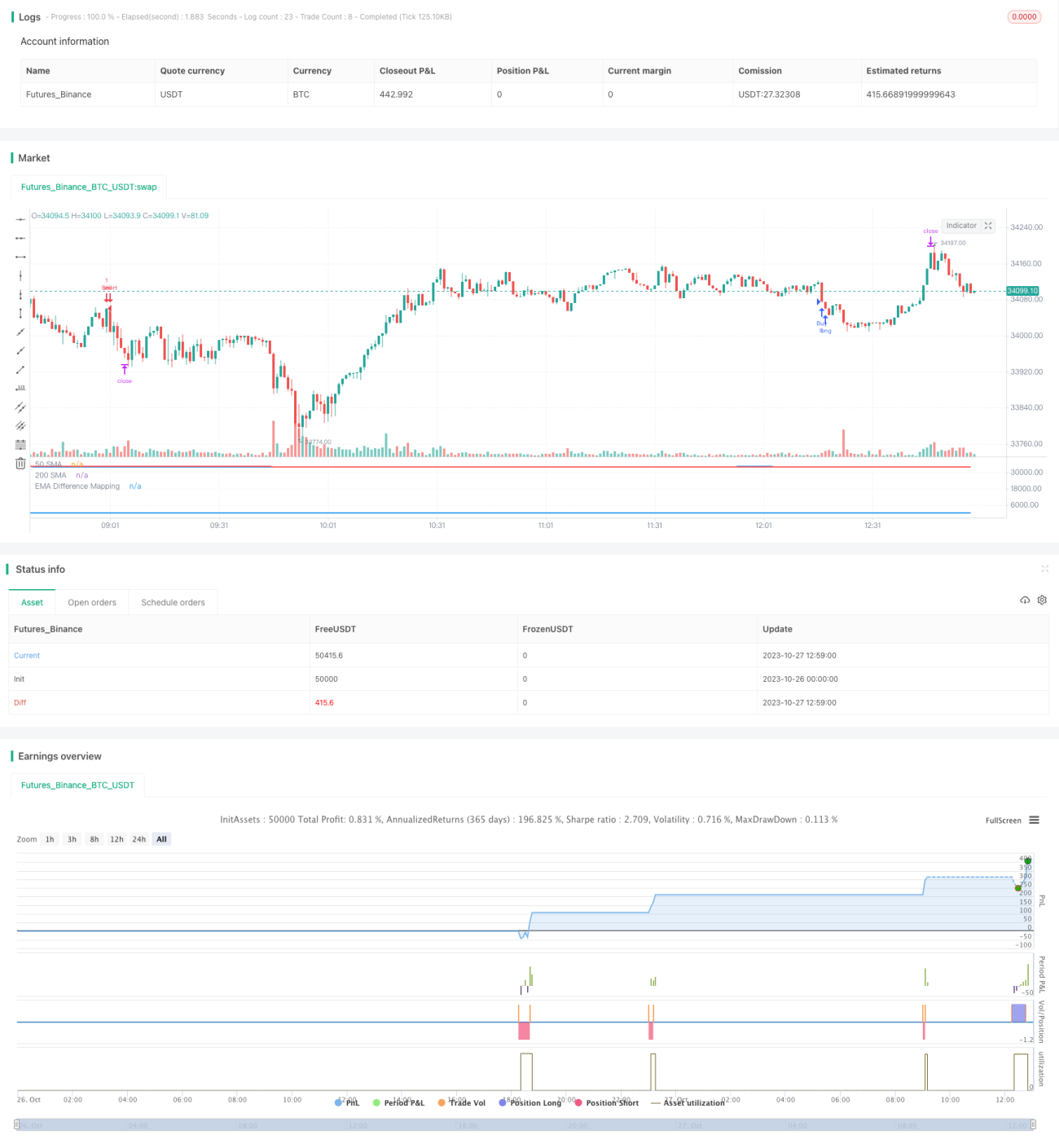

Esta estrategia utiliza el cruce de dos medias móviles como señal de trading, y lo filtra combinando el indicador de volatilidad BB y un indicador de impulso personalizado, con el objetivo de mejorar la fiabilidad de las señales de cruce de medias móviles y reducir las señales falsas.

Principio

-

Utiliza una EMA de 50 períodos y una SMA de 200 períodos para generar señales de cruce dorado y cruce mortal.

-

Cuando el precio está en una tendencia alcista, se requiere que el precio esté por encima de la línea de 200 días y que el valor del indicador de impulso personalizado sea inferior a 25 para generar una señal de compra.

-

Cuando el precio está en una tendencia bajista, se requiere que el precio esté por debajo de la línea de 200 días y que el valor del indicador de impulso personalizado sea superior a 75 para generar una señal de venta.

-

El indicador de impulso personalizado mapea la distancia entre la línea media de BB y las bandas superior e inferior en un rango de 0 a 100. Mediante el análisis retrospectivo de las distancias máximas y mínimas, se normaliza.

-

El indicador de impulso puede reflejar la posición relativa del precio dentro de la volatilidad. Establecer umbrales para filtrar reduce eficazmente los cruces falsos.

Análisis de ventajas

-

Aprovecha las ventajas de la EMA y la SMA para capturar tendencias de medio y largo plazo.

-

La adición del indicador de impulso para filtrar proporciona mayor fiabilidad y reduce las señales falsas.

-

La distancia entre las bandas superior e inferior de BB refleja la fuerza de la volatilidad. La normalización mediante análisis retrospectivo evita la dependencia de parámetros.

-

Los períodos de EMA y SMA, así como los umbrales del indicador de impulso, son personalizables para adaptarse a diferentes entornos de mercado.

-

La lógica de la estrategia es clara y fácil de entender, con un amplio espacio para la optimización de parámetros y una gran aplicabilidad práctica.

Análisis de riesgos

-

La EMA y la SMA tienen inherentemente rezago, lo que puede hacer que se pierdan oportunidades a corto plazo.

-

El cruce de dos líneas es esencialmente una estrategia de seguimiento de tendencia, no adecuada para mercados laterales.

-

Los umbrales del indicador de impulso requieren repetidas pruebas retrospectivas para determinar los parámetros adecuados, lo que conlleva riesgo de sobreoptimización.

-

Las estrategias de medias móviles de períodos largos ofrecen rendimientos relativamente estables, pero las ganancias absolutas pueden ser limitadas.

-

Se puede acortar adecuadamente el período de las medias móviles o agregar otros indicadores auxiliares para mejorar la adaptabilidad de la estrategia.

Direcciones de optimización

-

Probar diferentes combinaciones de medias móviles para encontrar los parámetros óptimos.

-

Agregar otros indicadores para ayudar en el juicio, como MACD, KD, etc.

-

Optimizar los parámetros del indicador de impulso, como el período de retroceso, el rango de mapeo, etc.

-

Agregar mecanismos de stop loss para controlar el riesgo.

-

Dado que los parámetros pueden variar según el instrumento, se puede considerar la extracción de características mediante aprendizaje automático.

-

Incorporar indicadores de volumen para evitar señales de cruce poco razonables.

Conclusión

Esta estrategia combina las ventajas del seguimiento de tendencia de gran período y el filtro doble del indicador de impulso personalizado, ofreciendo alta fiabilidad y un gran valor práctico. Mediante la optimización de parámetros y el refuerzo con indicadores técnicos auxiliares, se espera obtener un rendimiento aún más destacado. La novedosa lógica de esta estrategia puede servir de referencia para otras estrategias de seguimiento de tendencia, constituyendo una valiosa adición a la biblioteca de estrategias de trading cuantitativo.

- 1