Estrategia de cruce de medias móviles exponenciales guiadas por el promedio de momento

Resumen

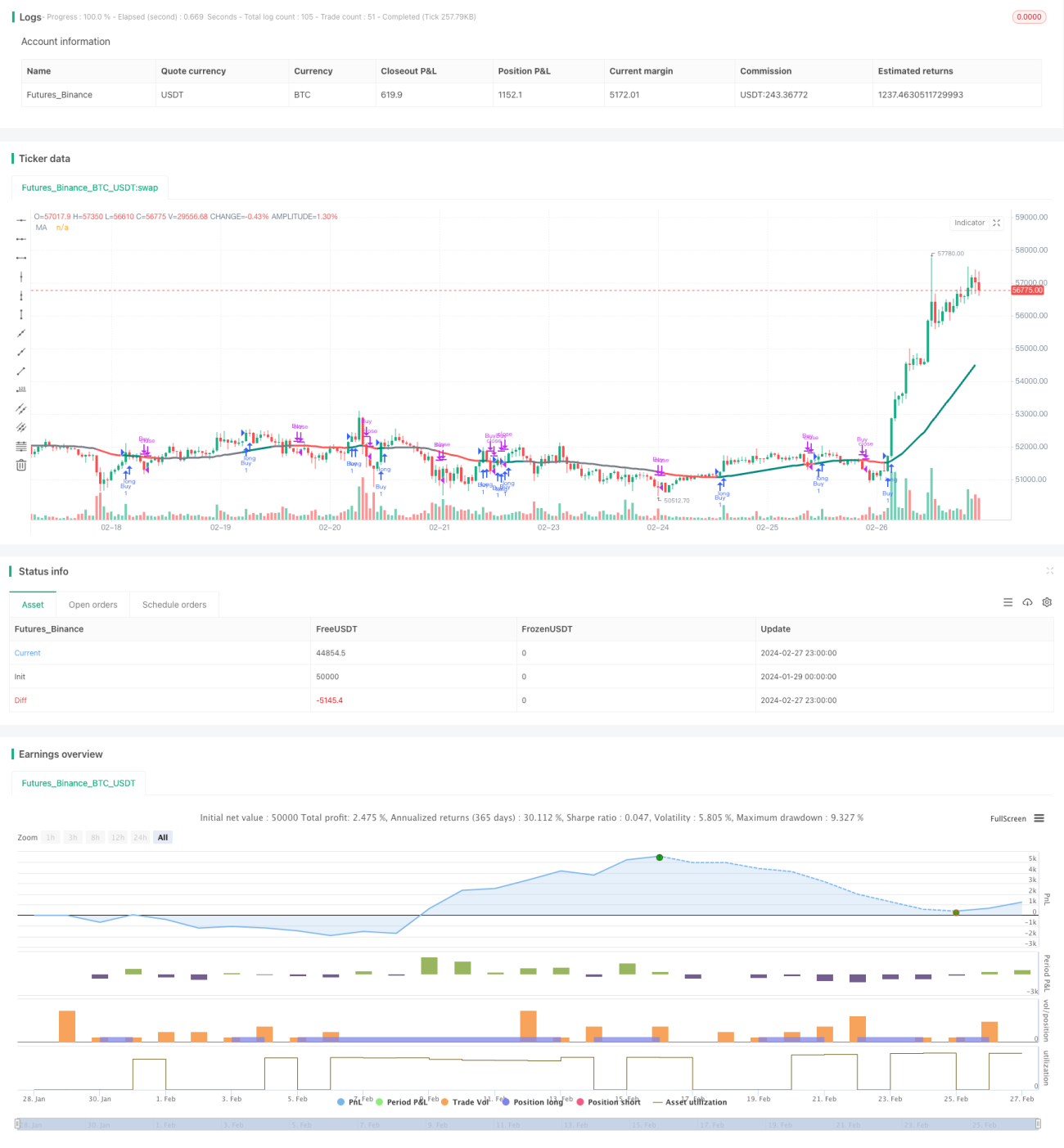

La estrategia de cruce de medias móviles guiadas por el impulso y el índice direccional promedio combina dos potentes indicadores técnicos – la media móvil (MA) y el índice direccional promedio (ADX) – para brindar a los traders un análisis técnico más preciso. Diseñada para el análisis dinámico del mercado, esta estrategia proporciona señales de trading claras.

Principio de la estrategia

La estrategia realiza un seguimiento del impulso del precio calculando la media móvil ponderada (WMA), suavizando las fluctuaciones del precio y generando señales de tendencia. Al mismo tiempo, calcula el índice direccional promedio (ADX) y los índices de impulso direccional positivo/negativo (+/-DI) para determinar la existencia y la fuerza de la tendencia. Cuando el ADX supera el parámetro especificado, se considera que existe una tendencia; cuando el índice de impulso direccional positivo supera al negativo, se trata de una señal alcista.

La estrategia utiliza los cruces de los indicadores MA y ADX como base para las decisiones de trading. Cuando el ADX está por encima del umbral y DIdiff (DI+ - DI-) es mayor que 0, se abre una posición larga; cuando el ADX está por encima del umbral y DIdiff es menor que 0, se cierra la posición.

Análisis de ventajas

Al combinar las ventajas de la media móvil y el índice ADX, esta estrategia puede identificar eficazmente la existencia y dirección de una tendencia, reduciendo las señales falsas. En comparación con un único indicador, esta combinación de indicadores proporciona señales de trading más fiables.

Además, esta estrategia es completamente cuantitativa, basada en el cálculo de parámetros, con buenos resultados en backtesting y un rendimiento estable en operaciones reales, lo que la hace adecuada para el trading algorítmico.

Análisis de riesgos

Esta estrategia puede generar riesgos de trading durante fuertes oscilaciones del mercado. Cuando el precio experimenta movimientos bruscos que los indicadores no reflejan, puede causar pérdidas en la cuenta. Asimismo, una configuración inadecuada de los parámetros del indicador también puede afectar el rendimiento de la estrategia.

Se puede controlar la pérdida por operación mediante stop-loss. Además, es posible optimizar los parámetros y combinarlos con otros filtros de indicadores para reducir las señales falsas.

Direcciones de optimización

La estrategia puede optimizarse en los siguientes aspectos:

-

Combinar con otros indicadores de filtro, como Bandas de Bollinger, RSI, etc., para mejorar la calidad de las señales.

-

Optimizar los parámetros de longitud de la media móvil y del índice ADX para encontrar la combinación óptima de parámetros.

-

Agregar un mecanismo de stop-loss para controlar la pérdida por operación.

-

Probar diferentes períodos de tenencia para encontrar el ciclo de tenencia óptimo.

Conclusión

La estrategia de cruce de medias móviles guiadas por el impulso y el índice direccional promedio, mediante el cálculo del impulso del precio y la fuerza de la tendencia, puede identificar eficazmente la dirección de la tendencia del mercado. Es una estrategia de seguimiento de tendencia fiable. Con un alto grado de algoritmización, resultados estables en backtesting y buen desempeño en operaciones reales, esta estrategia puede obtener mejores resultados mediante una optimización continua.

- 1