Estrategia basada en ruptura compuesta

Resumen

Esta estrategia calcula los precios máximos y mínimos de las últimas N velas, combinados con un indicador de media móvil, para establecer condiciones de ruptura doble y lograr una estrategia de compra a bajo precio y venta a alto precio.

Principio de la Estrategia

La estrategia se basa principalmente en los siguientes principios:

- Calcular el precio mínimo de las últimas 7 velas (minLow) para determinar la condición de ruptura de compra.

- Calcular el precio máximo de las últimas 7 velas (maxHigh) para determinar la condición de ruptura de venta.

- Calcular una media móvil simple de período 200 (mma) y combinarla con el indicador mma para determinar la dirección de la tendencia.

- Condición de compra: el precio de cierre (close) supera minLow y es superior a mma.

- Condición de venta: el precio de cierre (close) supera maxHigh o es superior a maxHigh.

Al calcular los valores extremos de las últimas N velas, se evalúa si el mercado se encuentra en estado de sobreventa o sobrecompra. Combinado con la media móvil para determinar la dirección de la tendencia, se establecen condiciones dobles para lograr una estrategia de ruptura de compra a bajo precio y venta a alto precio.

Análisis de Ventajas

Esta estrategia presenta las siguientes ventajas:

- El establecimiento de condiciones dobles hace que las señales de trading sean más confiables.

- El uso de valores extremos de las velas para evaluar estados de sobreventa/sobrecompra permite aprovechar oportunidades de reversión.

- La combinación con la media móvil para determinar la dirección de la tendencia evita operar en contra de la tendencia.

- Implementa el concepto de comprar bajo y vender alto, lo que se alinea con la psicología de la mayoría de los traders.

- La lógica de la estrategia es simple y clara, fácil de entender e implementar.

Gracias a la confirmación mediante condiciones dobles, la calidad de las señales de la estrategia es alta, y al mismo tiempo hay un amplio margen para la optimización de parámetros, lo que la hace adecuada para diferentes entornos de mercado.

Análisis de Riesgos

Esta estrategia también presenta algunos riesgos:

- Las condiciones dobles limitan la frecuencia de las señales, lo que puede hacer que se pierdan algunas oportunidades de trading.

- Un período de cálculo inadecuado de los valores extremos de las velas puede llevar a una evaluación imprecisa de los estados de sobreventa/sobrecompra.

- Una configuración inapropiada de los parámetros de la media móvil puede provocar una determinación errónea de la dirección de la tendencia.

- Es necesario optimizar múltiples parámetros simultáneamente, lo que dificulta el proceso de optimización.

Estos riesgos se pueden mitigar ajustando los períodos de cálculo, optimizando las combinaciones de parámetros, etc. Además, se puede considerar la combinación con otros indicadores para mejorar la estrategia.

Direcciones de Optimización

Esta estrategia se puede optimizar principalmente en los siguientes aspectos:

- Optimizar el período de cálculo de los valores extremos de las velas para encontrar el parámetro más adecuado para evaluar sobrecompra/sobreventa.

- Probar el efecto de medias móviles de diferentes longitudes.

- Agregar otros indicadores, como las Bandas de Bollinger (BOLL), el indicador KD, etc.

- Incorporar una estrategia de stop-loss para controlar las pérdidas por operación.

- Optimizar las condiciones de entrada y salida para mejorar la calidad de las señales.

Mediante la optimización de parámetros, indicadores y gestión de riesgos, se puede mejorar significativamente el factor de beneficio de la estrategia.

Conclusión

En general, esta estrategia es una estrategia de ruptura muy práctica. Calcula los valores extremos de las velas para evaluar estados de sobrecompra/sobreventa, utiliza la media móvil para determinar la dirección de la tendencia, y establece condiciones dobles para filtrar señales falsas, logrando una estrategia de compra a bajo precio y venta a alto precio de alta calidad. Mediante la optimización de los períodos de cálculo y la incorporación de otros indicadores, se puede mejorar aún más el rendimiento de la estrategia. Esta estrategia es adecuada tanto para que los novatos aprendan como para que los traders profesionales la optimicen y apliquen.

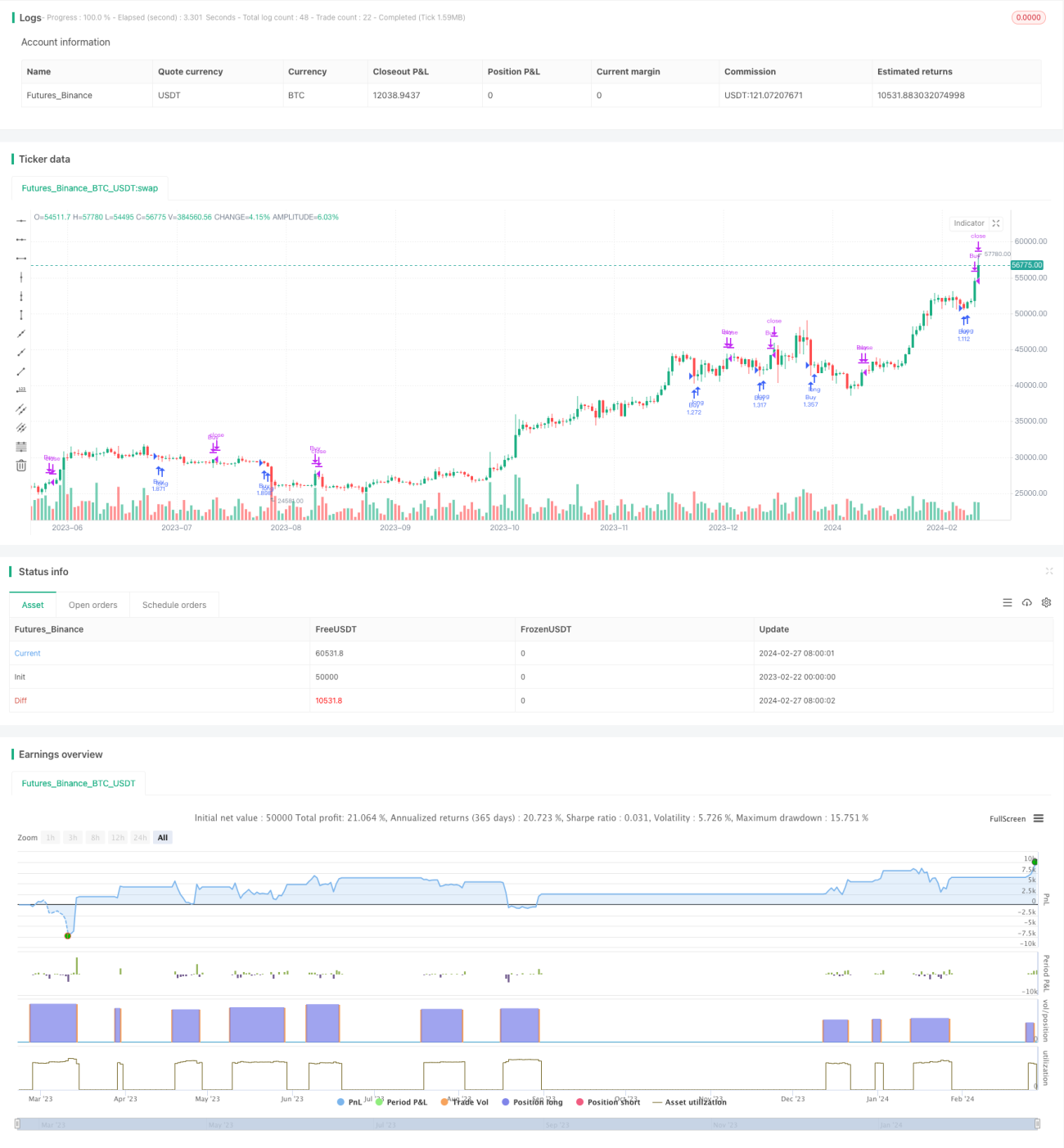

/*backtest

start: 2023-02-22 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Larry Connors por RON", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

value1 = input(7, title="Quantity of day low")- 1