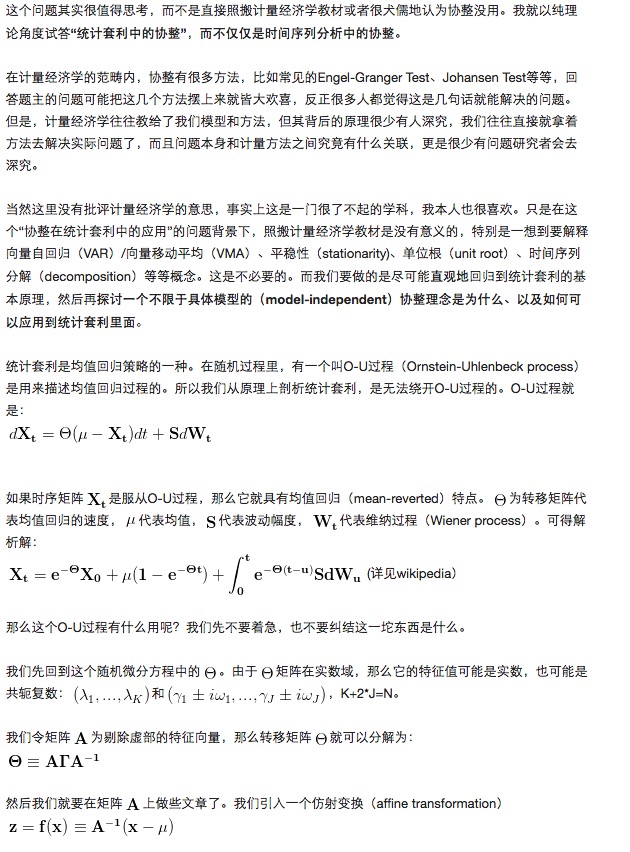

Que signifie « cointégration » dans l’arbitrage statistique ?

0

2478

0

2478

- ### Coordonnées

Le contexte: Le modèle de régression classique est basé sur des variables de données stables. Pour les variables qui ne sont pas stables, le modèle de régression classique ne peut pas être utilisé, sinon de fausses régressions peuvent survenir. Comme de nombreux problèmes économiques ne sont pas stables, cela limite considérablement les méthodes d’analyse de la régression classique.

Il a écrit: La théorie de l’intégration et sa méthode, proposée en 1987 par Engle et Granger, fournit une autre façon de modéliser des séquences non stables. Bien que certaines variables économiques ne soient pas elles-mêmes des séquences stables, leur combinaison linéaire est susceptible d’être une séquence stable. Cette combinaison linéaire de stabilité est connue sous le nom d’équation d’intégration et peut être interprétée comme une relation d’équilibre stable à long terme entre les variables.Par exemple, la consommation et le revenu sont des séquences de temps non-stables, mais qui ont une corrélation. Si elles ne l’ont pas, la consommation à long terme peut être plus ou moins élevée que le revenu, de sorte que les consommateurs consomment ou accumulent des économies irrationnellement. Si certains indicateurs économiques sont liés entre eux par un système économique, ces variables devraient avoir une relation d’équilibre sur le long terme, ce qui est le point de départ de base pour la construction et la vérification des modèles. Dans le court terme, ces variables peuvent s’écarter de la moyenne en raison de l’influence saisonnière ou d’interférences aléatoires. Si cette déviation est temporaire, elle reviendra à l’équilibre avec le temps; si cette déviation est durable, il ne peut pas être dit qu’il existe une relation d’équilibre entre ces variables. La notion d’intégration est une notion puissante. L’intégration nous permet de tracer une relation équilibrée ou stable entre deux ou plusieurs séquences. Les matrices de ces séquences, telles que les moyennes, les carrées ou les différences de coordonnées, peuvent être non stables pour chaque séquence individuellement et varier avec le temps, tandis que les séquences de composition linéaire de ces séquences temporelles peuvent avoir une nature qui ne change pas avec le temps.

Définition: L’intervalle entre les particules du vecteur k-dimensionnel Yt = (y1t, y2t,…,ykt) est appelé coordonnée de classe d,b, notée comme CI (d,b) de Yt, si: (1) y1t, y2t,…, ykt sont des entiers de degré d, c’est-à-dire YtI (d), qui exige que chaque particule de Yt soit yitI (d); (2) Il existe un vecteur non zéro β = (β1, β2, …, βk), de sorte que β YtI (d-b), 0 < b≤d, Le vecteur β est aussi appelé vecteur d’intégration.

Les conditions: La condition d’existence d’une relation d’intégrité est la suivante: une relation d’intégrité ne peut exister que si les séquences temporelles {x} et {y} des deux variables sont des séquences entières de même ordre, c’est-à-dire I{\displaystyle {\mathcal {I}}} d). Cela ne s’applique pas à l’intégrité multivariée. Pour savoir comment vérifier si une séquence est cohérente, recherchez le test de racine unitaire.

-

Voici ce que l’on sait:

Je ne sais pas