Stratégie de trading combinant le renversement 123 et le RSI lissé

Aperçu

Cette stratégie combine le motif de retournement 123 avec l'indicateur RSI lissé pour capturer plus précisément les points de retournement de tendance et ainsi obtenir un taux de réussite plus élevé. Elle peut être utilisée sur n'importe quelle période et n'importe quel instrument, ce qui en fait une stratégie de trading de retournement de tendance très polyvalente.

Principe de la stratégie

-

Identification du motif de retournement 123 : Lorsque les deux dernières clôtures forment un creux et un sommet, et que la troisième clôture est supérieure à la précédente, il s'agit d'un signal de retournement haussier. À l'inverse, lorsque les deux dernières clôtures forment un sommet et un creux, et que la troisième clôture est inférieure à la précédente, il s'agit d'un signal de retournement baissier.

-

Indicateur RSI lissé : Le RSI lissé utilise une moyenne mobile pondérée pour réduire le décalage de l'indicateur RSI. Lorsque le RSI franchit à la hausse le seuil haut défini, c'est un signal d'achat ; lorsqu'il franchit à la baisse le seuil bas, c'est un signal de vente.

-

Signal de la stratégie : Un signal de trading n'est généré que lorsque le signal du motif 123 et celui du RSI lissé sont dans la même direction. Un signal long est donné lorsque le motif 123 forme un creux haussier et que le RSI franchit à la hausse le seuil haut ; un signal court est donné lorsque le motif 123 forme un sommet baissier et que le RSI franchit à la baisse le seuil bas.

Avantages de la stratégie

-

La combinaison de l'indicateur de tendance RSI avec le motif de retournement permet une identification plus précise des points de retournement de tendance.

-

Le RSI lissé réduit le problème de décalage du RSI standard grâce à un lissage.

-

Le motif de retournement 123 est simple, clair et facile à identifier et à mettre en œuvre.

-

Les paramètres peuvent être ajustés de manière flexible, ce qui la rend applicable à différents instruments et périodes, avec une large gamme d'utilisation.

-

Elle peut être facilement optimisée et améliorée, offrant un grand potentiel d'extension.

Risques de la stratégie

-

Le motif 123 est relativement simple et peu sensible aux petits mouvements de range, ce qui peut générer de faux signaux.

-

L'optimisation du RSI lissé peut être insuffisante, et le réglage des paramètres peut facilement conduire à un surapprentissage.

-

Les signaux de trading ne se produisent que lorsque le motif de retournement et le RSI sont en phase, ce qui peut entraîner une faible fréquence de signaux.

-

Les coûts de transaction ne sont pas pris en compte, ce qui peut rendre difficile la rentabilité pour les petits capitaux.

-

L'absence de mécanisme de stop-loss ne permet pas de limiter les pertes individuelles.

Pistes d'optimisation

-

Optimiser les paramètres du RSI lissé pour trouver la meilleure combinaison.

-

Ajouter d'autres indicateurs ou motifs de filtrage pour améliorer la qualité des signaux.

-

Intégrer un mécanisme de stop-loss pour contrôler les pertes unitaires.

-

Prendre en compte les coûts de transaction et ajuster les paramètres en fonction des différentes tailles de capital.

-

Tester les réglages des paramètres sur différents instruments et périodes pour trouver la combinaison optimale.

-

Ajouter une fonction d'optimisation automatique des paramètres.

Conclusion

La logique globale de cette stratégie est claire et simple. En combinant un motif de retournement avec un indicateur de tendance, elle permet d'identifier efficacement les points potentiels de retournement de tendance. Son principal avantage réside dans sa large applicabilité et sa facilité d'optimisation, mais elle comporte également certains risques qu'il convient de surveiller et d'améliorer continuellement. Dans l'ensemble, il s'agit d'une stratégie de trading de retournement à court terme générique et pratique, qui mérite d'être étudiée et appliquée en profondeur.

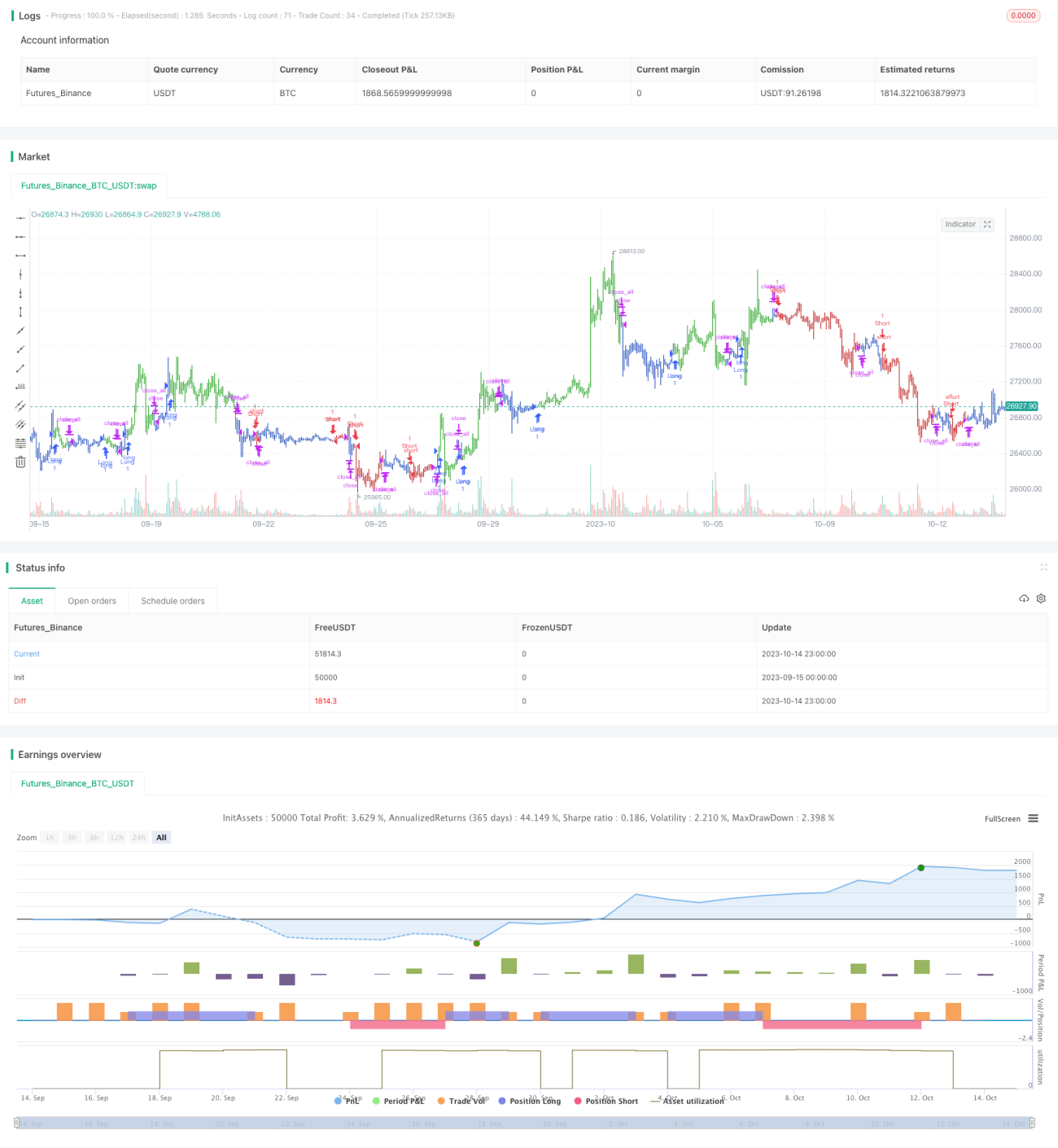

/*backtest

start: 2023-09-15 00:00:00

end: 2023-10-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/07/2021

// This is combo strategies for get a cumulative signal. - 1