Stratégie de stop-loss adaptatif de suivi de tendance

Aperçu

Cette stratégie utilise la méthode de trailing stop de volatilité de Wilder, combinée à l'indicateur ATR et à différents types de moyennes mobiles, pour mettre en œuvre une stratégie d'arrêt suiveur de tendance hautement adaptable.

Principe de la stratégie

Le cœur de cette stratégie est l'algorithme de trailing stop de volatilité de Wilder. Il calcule d'abord l'indicateur ATR, puis détermine la ligne de stop dynamique en fonction de la longueur et du multiplicateur de l'ATR saisis par l'utilisateur. Ensuite, en utilisant l'une des options parmi le prix de clôture, le plus haut ou le plus bas, il met à jour en continu les points hauts et bas de la ligne de stop. Lorsque le prix franchit cette ligne de stop, des ordres d'achat et de vente sont exécutés.

Dans le code, la fonction f_ma implémente d'abord plusieurs types de moyennes mobiles telles que RMA, EMA, SMA et Hull MA. Ensuite, l'indicateur ATR est calculé et multiplié par le multiplicateur défini par l'utilisateur pour obtenir la ligne de stop basée sur la volatilité. Les fonctions highest et lowest suivent les plus hauts et les plus bas de la ligne de stop. Lorsque le prix franchit cette ligne, une transaction est effectuée.

Cette stratégie utilise de manière flexible l'indicateur ATR, différents types de moyennes mobiles et des paramètres personnalisables pour créer une stratégie d'arrêt suiveur de tendance très adaptable. Elle permet de suivre efficacement la tendance et de quitter le marché en cas de repli important.

Analyse des avantages

- La stratégie repose d'abord sur l'algorithme Wilder Volatility Trailing Stop, une méthode éprouvée et fiable de suivi de tendance avec stop.

- L'utilisation de l'indicateur ATR pour calculer dynamiquement la ligne de stop évite un stop trop rigide. L'ATR reflète efficacement la volatilité et le niveau de risque du marché.

- Le code implémente le choix entre plusieurs moyennes mobiles (RMA, EMA, SMA, Hull MA), renforçant l'adaptabilité de la stratégie.

- En ajustant la longueur de l'ATR et le multiplicateur, il est possible de trouver des paramètres optimaux pour différents marchés et d'améliorer les performances.

- La stratégie utilise différents prix (plus haut, plus bas, clôture) pour calculer la ligne de stop, permettant une optimisation par instrument.

- Dans l'ensemble, il s'agit d'une stratégie de stop suiveur de tendance fiable, adaptable et facile à optimiser.

Analyse des risques

- La stratégie dépend principalement de l'optimisation des paramètres ; différents marchés et instruments nécessitent des tests pour trouver la combinaison appropriée de longueur d'ATR et de multiplicateur, faute de quoi l'efficacité du stop peut être médiocre.

- Dans un marché rangeant (sans tendance), la ligne de stop ATR peut être déclenchée fréquemment. Une optimisation avec des indicateurs de tendance est nécessaire pour éviter de rater les mouvements rangeants.

- Une ligne de stop trop large fait manquer les opportunités de sortie lors des replis ; une ligne trop serrée augmente la fréquence des transactions et les coûts de slippage. Il faut tester soigneusement pour trouver un équilibre.

- Le choix multiple de moyennes mobiles peut entraîner des écarts dans les résultats. Il convient de sélectionner une moyenne mobile principale pour un instrument donné, les autres servant uniquement de référence auxiliaire.

- La stratégie se concentre sur le suivi de tendance et ne génère pas de profit directement. Elle doit être combinée avec d'autres stratégies d'entrée/sortie ou de prise de bénéfices.

- Avec des paramètres inadaptés, la stratégie peut entraîner des transactions trop fréquentes ou des périodes de détention excessivement longues. Cela doit être résolu par optimisation.

Pistes d'optimisation

- On peut envisager d'ajouter un indicateur de tendance pour déterminer sa présence, évitant d'être piégé dans un marché rangeant.

- On peut tester l'ajout d'éléments d'indicateurs de retournement (reversal), afin de changer de direction plus rapidement lors des alternances entre tendances baissières et haussières.

- On peut essayer de lier la longueur de l'ATR aux caractéristiques de l'instrument, en utilisant des réglages différents selon les instruments.

- On peut tenter d'ajouter un indicateur de volume : lorsque le volume diminue nettement, accélérer le resserrement de la ligne de stop.

- On peut envisager d'augmenter la proportion du stop lié au drawdown, mais sans trop le resserrer pour éviter de stopper sur un simple repli normal.

- On peut combiner d'autres indicateurs pour évaluer la force et optimiser les paramètres : relâcher davantage la zone de stop lorsque la force est insuffisante.

Résumé

Cette stratégie, basée sur l'idée du Wilder Volatility Trailing Stop, utilise l'indicateur ATR pour concevoir une stratégie de stop suiveur de tendance très adaptable. Grâce à l'optimisation des paramètres, elle peut s'adapter efficacement à différents instruments de trading. C'est une stratégie de stop fiable et pratique. Cependant, il faut également être conscient des risques et l'optimiser davantage en y ajoutant des indicateurs de tendance et de volume pour la rendre plus robuste et fiable. Il convient également de la combiner avec d'autres stratégies pour maximiser l'efficacité de cette stratégie de stop.

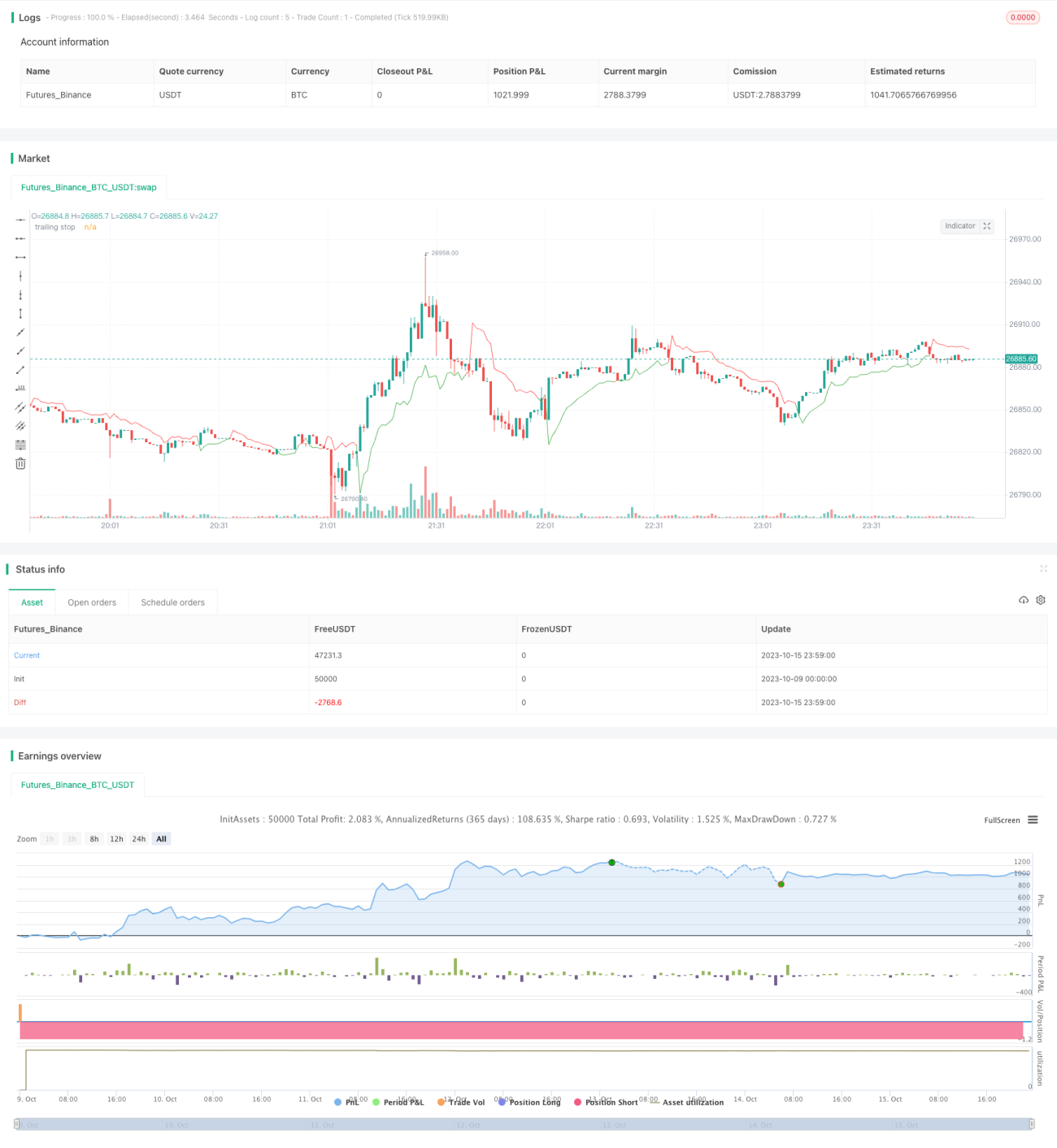

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Wilder's Volatility Trailing Stop Strategy with various MA's- 1