Stratégie de suivi de tendance avec double moyenne mobile et bandes de Bollinger

Aperçu

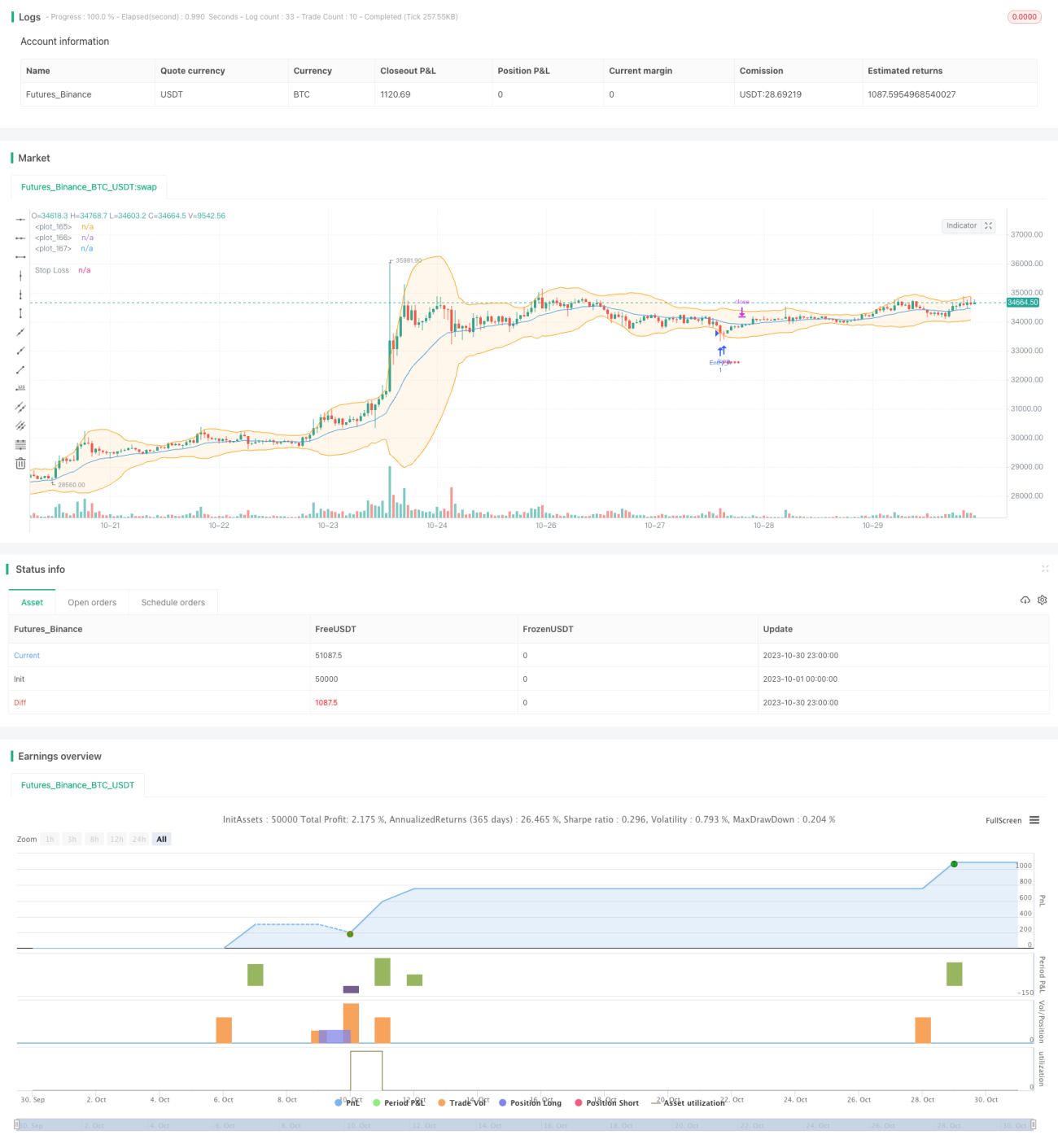

Cette stratégie utilise une double moyenne mobile des bandes de Bollinger pour prendre des décisions de trading en suivant la tendance. Elle exploite la contraction et l'expansion des bandes supérieure et inférieure pour détecter les changements de tendance, en achetant près de la bande inférieure et en vendant près de la bande supérieure, réalisant ainsi des achats à bas prix et des ventes à prix élevé pour engranger des profits.

Principe de la stratégie

Cette stratégie applique simultanément deux versions des bandes de Bollinger : les bandes de Bollinger simples et les bandes de Bollinger améliorées.

Les bandes de Bollinger simples utilisent la SMA du prix de clôture pour calculer la bande médiane, tandis que les bandes de Bollinger améliorées utilisent l'EMA du prix de clôture.

Les bandes supérieure et inférieure sont toutes deux calculées en prenant la bande médiane ± N fois l'écart type.

La stratégie détermine la tendance en fonction de l'écart (spread) entre les bandes supérieure et inférieure. Lorsque le spread est inférieur à un seuil défini, cela indique que le marché entre dans une phase de tendance et qu'il est possible d'effectuer des transactions de suivi de tendance.

Concrètement, on achète (position longue) lorsque le prix s'approche de la bande inférieure, et on vend pour clôturer la position lorsqu'il s'approche de la bande supérieure. Le stop loss est défini comme un pourcentage fixe, avec la possibilité d'activer un stop suiveur.

L'objectif de profit dépend du choix de clôturer près de la bande médiane ou de la bande supérieure.

La stratégie peut également être configurée pour ne vendre que lorsque le profit est garanti, évitant ainsi les pertes.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

Combinaison des doubles bandes de Bollinger pour améliorer l'efficacité décisionnelle

L'application des bandes simples et améliorées permet de comparer leurs performances et de choisir la version la plus efficace. -

Évaluation de l'intensité de la tendance via la largeur du canal des bandes

Lorsque le canal se rétrécit, cela indique une tendance en formation, ce qui augmente la probabilité de succès des transactions de suivi de tendance. -

Prise de profit et stop loss flexibles

Utilisation d'un stop loss à pourcentage fixe pour limiter les pertes individuelles. Possibilité de choisir de prendre profit près de la bande médiane ou supérieure, ainsi que d'activer un stop suiveur pour verrouiller davantage de profits. -

Mécanisme de protection contre les pertes

Ne vendre que lorsque le profit est garanti permet d'éviter l'aggravation des pertes.

Analyse des risques

Cette stratégie comporte également les risques suivants :

-

Risque de drawdown

Le suivi de tendance implique un certain risque de drawdown, nécessitant de supporter psychologiquement des pertes consécutives. -

Risque lié aux marchés en range

Lorsque le canal des bandes est large, cela peut indiquer un marché en range, période durant laquelle la stratégie est moins performante. Il convient d'interrompre les transactions en attendant la formation d'une nouvelle tendance. -

Risque de déclenchement du stop loss

Un stop loss à pourcentage fixe peut être trop agressif ; il peut être nécessaire de l'ajuster vers une méthode plus modérée, comme un stop basé sur l'ATR.

Axes d'optimisation

La stratégie peut être optimisée sur les points suivants :

-

Optimisation des paramètres des bandes de Bollinger

Tester différentes périodes de moyenne mobile et différents multiples d'écart type pour trouver la combinaison la mieux adaptée aux différents marchés. -

Filtrage par d'autres indicateurs

Ajouter des filtres comme le MACD, le KD, etc., sur la base des signaux des bandes de Bollinger, afin de réduire les transactions en périodes de range. -

Optimisation de la prise de profit et du stop loss

Tester différentes méthodes de stop suiveur ou optimiser les niveaux de stop en fonction de l'amplitude ou de l'ATR. -

Optimisation de la gestion du capital

Optimiser la taille des positions par transaction et tester différentes stratégies de renfort.

Conclusion

Cette stratégie intègre les avantages des doubles bandes de Bollinger, évalue l'intensité de la tendance via la largeur du canal, et effectue des transactions de suivi de tendance (acheter bas, vendre haut) pendant les périodes de tendance. Un mécanisme de stop loss scientifique est mis en place pour contrôler les risques. La stabilité de la stratégie peut être améliorée par l'optimisation des paramètres et le filtrage par d'autres indicateurs.

- 1