Stratégie de trading de retournement à court terme basée sur l'indicateur RSI

Aperçu

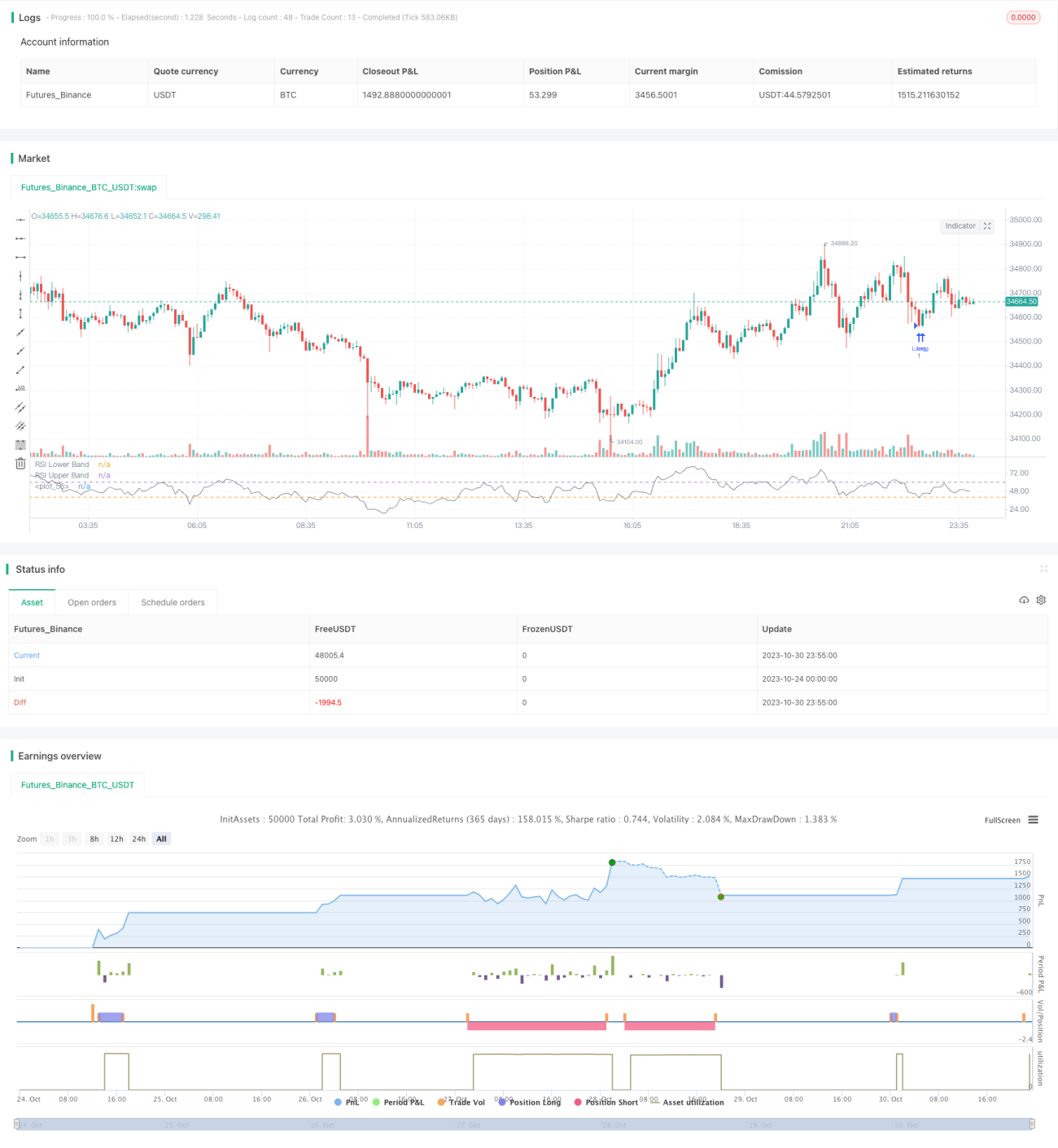

Cette stratégie utilise l'indicateur RSI pour identifier les tendances et les situations de surachat et survente, combiné à la moyenne mobile exponentielle (EMA) pour déterminer la direction actuelle de la tendance. Lorsque la direction de la tendance coïncide avec le signal RSI, une position est ouverte en sens inverse, permettant ainsi d'effectuer des transactions de retournement à court terme.

Principe de la stratégie

-

Utilisation de l'indicateur EMA pour déterminer la direction actuelle de la tendance. Lorsque le prix est supérieur à la moyenne mobile EMA, la tendance est définie comme haussière ; lorsqu'il est inférieur, elle est définie comme baissière.

-

Utilisation de l'indicateur RSI pour évaluer les conditions de surachat et de survente. Le RSI supérieur à 60 indique une zone de surachat, inférieur à 40 une zone de survente.

-

Lorsque la tendance est haussière et que le RSI est inférieur à 40, un signal d'achat est émis ; lorsque la tendance est baissière et que le RSI est supérieur à 60, un signal de vente est émis.

-

Lors de l'émission des signaux d'achat et de vente, des niveaux de take-profit et de stop-loss sont respectivement définis. Le prix de take-profit est calculé selon un certain pourcentage du prix d'ouverture ; le prix de stop-loss est également calculé selon un certain pourcentage du prix d'ouverture.

-

Lorsque la position est supérieure à 0, un ordre de take-profit est placé ; lorsque la position est inférieure à 0, un ordre de stop-loss est placé.

Analyse des avantages

-

La stratégie utilise judicieusement les indicateurs EMA et RSI pour identifier les tendances et les situations de surachat/survente, évitant ainsi les transactions à contre-tendance.

-

La stratégie adopte une approche de retournement à court terme, permettant de saisir les opportunités de rotation des bénéfices à court terme.

-

La stratégie définit des niveaux de take-profit et de stop-loss, ce qui aide à verrouiller les bénéfices et à contrôler les risques.

-

La logique de trading de la stratégie est claire et concise, facile à comprendre et à mettre en œuvre, ce qui la rend adaptée aux débutants.

-

La stratégie peut être optimisée en ajustant la période de l'EMA, les paramètres du RSI, etc., pour s'adapter à différents instruments et environnements de marché.

Analyse des risques

-

Risque d'échec du retournement. Le retournement à court terme peut échouer, entraînant des pertes.

-

Risque de tendance peu claire. En période de consolidation, l'EMA peut avoir du mal à déterminer une direction de tendance claire, générant de faux signaux.

-

Risque de déclenchement du stop-loss. Un stop-loss trop proche peut être déclenché accidentellement.

-

Risque de suroptimisation. Une optimisation excessive sur des données historiques peut ne pas s'adapter aux conditions de marché réelles.

-

Risque de fréquence de trading trop élevée. Une fréquence de trading élevée génère des frais de transaction importants.

Directions d'optimisation

-

Optimiser les paramètres de l'EMA et du RSI pour trouver la meilleure combinaison. Il est possible d'obtenir les paramètres optimaux via un backtest exhaustif.

-

Ajouter des conditions de filtrage pour éviter les faux signaux en période de consolidation. Par exemple, ajouter une condition de volume de transactions.

-

Optimiser les ratios de take-profit et de stop-loss pour trouver le meilleur ratio afin de verrouiller les bénéfices. Le ratio de stop-loss ne doit pas être trop élevé et peut être légèrement élargi.

-

Ajouter une stratégie de gestion de position, comme une position fixe ou un système Martingale, pour contrôler la perte par transaction.

-

Combiner avec d'autres indicateurs, tels que MACD, KDJ, etc., pour améliorer la précision des signaux. Ou optimiser pour former un modèle multifactoriel.

-

Effectuer des backtests sur des données de marché réelles et optimiser continuellement les paramètres pour que la stratégie s'adapte aux dernières conditions du marché.

Résumé

Cette stratégie conçoit une stratégie de retournement à court terme basée sur les indicateurs EMA et RSI. Elle utilise une logique de trading combinant l'identification de la tendance et la détection de surachat/survente, tout en définissant des niveaux de take-profit et de stop-loss pour contrôler les risques tout en réalisant des bénéfices à court terme. Les avantages de cette stratégie résident dans sa simplicité d'utilisation, sa logique claire et sa capacité à obtenir de bons résultats de backtest après optimisation des paramètres. Cependant, en trading réel, il faut rester attentif aux risques d'échec de retournement et de marchés latéraux, et mettre en place une gestion des risques appropriée. Dans l'ensemble, cette stratégie offre aux débutants une approche pratique et simple de trading à court terme, digne d'étude et d'inspiration.

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-31 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Sarahann999

//@version=5

strategy("RSI Strategy", shorttitle="RSI", overlay= false)- 1