Stratégie de breakout avec stop-loss fixe

Aperçu

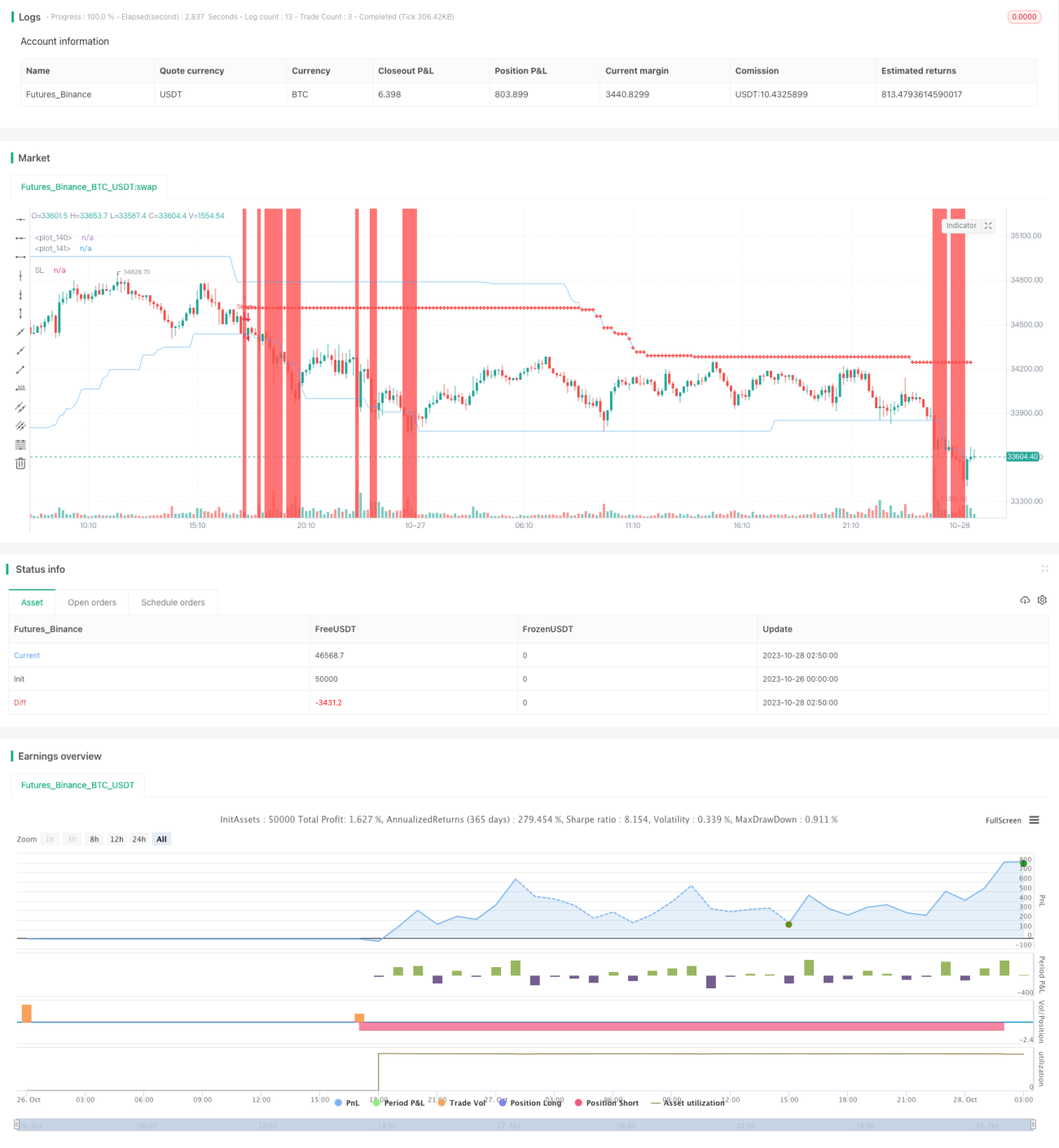

L'idée principale de cette stratégie est d'utiliser une bande de rupture pour identifier la direction de la tendance, combinée à un stop-loss fixe pour la gestion des risques. La stratégie calcule d'abord le plus haut et le plus bas sur une période donnée, formant une bande de rupture. Lorsque le prix franchit cette bande, un signal de trading est généré. De plus, la stratégie permet au trader de définir un montant de stop-loss fixe. À chaque transaction, le système calcule inversement la taille de la position en fonction de ce montant de stop-loss fixe, garantissant ainsi une perte fixe par ordre.

Principe de la stratégie

Cette stratégie se compose principalement de quatre parties : gestion de la position, identification de la bande de rupture, définition du stop-loss et calcul de la taille de la position.

Tout d'abord, la stratégie détermine si une position est déjà ouverte. Si c'est le cas, aucun nouveau signal n'est généré.

Ensuite, la stratégie calcule le plus haut et le plus bas sur une période donnée pour former une bande de rupture. Lorsque le prix passe de l'intérieur à l'extérieur de la bande, un signal de trading est généré. Plus précisément, si le prix franchit la limite supérieure de la bande, un signal long est déclenché ; s'il franchit la limite inférieure, un signal short est déclenché.

De plus, lorsqu'un signal long est généré, la stratégie définit le point médian de la bande de rupture comme niveau de stop-loss. De même pour un signal short. Afin de mettre en place un stop-loss suiveur, la stratégie ajuste également le niveau de stop-loss en temps réel pendant la durée de la position.

Enfin, la stratégie permet de définir un montant de stop-loss fixe. Lorsqu'un signal est généré, la stratégie calcule la distance en points entre le niveau de stop-loss et le prix actuel, puis, en tenant compte de la valeur du tick, du taux de change et d'autres facteurs, détermine le montant représenté par la variation de prix entre ces points. Ensuite, elle calcule inversement la taille de la position en fonction du montant de stop-loss fixe.

Tels sont les principaux principes de la stratégie. L'idée centrale est d'identifier la direction de la tendance via la bande de rupture et de contrôler les risques à l'aide d'un stop-loss fixe.

Analyse des avantages

Cette stratégie de bande de rupture avec stop-loss fixe présente les avantages suivants :

-

Concept de stop-loss avancé : La stratégie utilise un montant de stop-loss fixe plutôt qu'une distance fixe. Cela évite le problème de l'incapacité à fixer le risque entre différents instruments en raison de valeurs de tick variables. Du point de vue de la gestion des risques, le montant de stop-loss fixe est plus avancé.

-

Calcul raisonnable de la taille de la position : La stratégie calcule intelligemment la taille de la position en fonction du montant de stop-loss fixe, rendant la perte par ordre contrôlable, permettant ainsi une gestion appropriée de l'exposition au risque.

-

Identification simple et efficace des ruptures : La méthode d'identification de la bande de rupture est simple et directe, et permet d'identifier efficacement la direction de la tendance. Par rapport à un simple franchissement d'un niveau de prix, cette approche permet d'éviter davantage de faux signaux hors tendance.

-

Stop-loss suiveur pour augmenter les profits : La stratégie ajuste en temps réel la position du stop-loss pour un suivi de tendance, aidant ainsi à verrouiller davantage de gains.

-

Large applicabilité : La stratégie s'applique à tout instrument, à condition que les paramètres soient correctement définis, permettant un contrôle des risques avec un montant de stop-loss fixe, offrant ainsi une très large applicabilité.

-

Structure de code claire : La structure du code de la stratégie est logique et claire, avec des modules fonctionnels bien découplés, facilitant la compréhension et les optimisations futures.

Analyse des risques

Malgré les avantages mentionnés, cette stratégie comporte certains risques à prendre en compte :

-

Impossibilité de juger de la qualité de la cassure : La stratégie ne peut pas évaluer la qualité de la figure de cassure, ce qui peut générer des signaux de faible qualité. Il est nécessaire de filtrer avec d'autres indicateurs.

-

Stop-loss fixe potentiellement trop mécanique : Les prix du marché présentent souvent des gaps, et un stop-loss fixe peut être trop rigide et ne pas s'adapter de manière flexible.

-

Absence de limitation de la fréquence des transactions : La stratégie ne limite pas la fréquence des transactions, ce qui peut entraîner des sorties trop fréquentes. Des règles supplémentaires sont nécessaires pour limiter la fréquence.

-

Dépendance du stop-loss fixe aux paramètres définis : Le réglage du montant de stop-loss fixe est crucial pour le contrôle global de l'exposition et doit être déterminé en fonction de la taille du capital, de la tolérance au risque, etc.

-

Signaux erronés possibles en direction de la cassure : En cas de consolidation ou de retournement, des signaux de cassure erronés peuvent se produire. Il est nécessaire d'optimiser avec plusieurs conditions.

-

Absence de take-profit : La stratégie ne comporte actuellement aucun mécanisme de take-profit, ce qui ne permet pas de fixer activement les gains. Cela peut conduire à des résultats de profit insuffisants.

Pour faire face à ces risques, plusieurs axes d'optimisation sont possibles :

- Ajouter des indicateurs pour juger de la configuration et filtrer la qualité des signaux (par exemple, MACD, KDJ).

- Intégrer des indicateurs de force de cassure pour évaluer la qualité, par exemple via le volume.

- Limiter la fréquence d'ouverture des positions (ex : une seule transaction par jour).

- Optimiser la logique de définition du stop-loss fixe (ex : le transformer en stop-loss en pourcentage basé sur un seuil spécifique).

- Ajouter d'autres conditions de filtrage (ex : renforcement du stop-loss, volatilité des prix).

- Ajouter une stratégie de take-profit (ex : prendre profit à proximité de niveaux de résistance).

Axes d'optimisation

Sur la base de l'analyse ci-dessus, la stratégie peut être optimisée dans les domaines suivants :

- Ajouter des conditions de filtrage pour améliorer la qualité des signaux : Intégrer plusieurs indicateurs techniques pour évaluer la qualité de la tendance, éviter les signaux de cassure indésirables, et également évaluer la force de la cassure.

- Optimiser la stratégie de stop-loss pour plus de flexibilité : Passer à un stop-loss proportionnel après un certain retrait par rapport à la cassure, ou ajuster dynamiquement la distance de stop-loss en fonction de la volatilité.

- Contrôler la fréquence des transactions pour éviter le sur-trading : Mettre en place des filtres basés sur des périodes ou un nombre de transactions maximal.

- Améliorer le timing d'entrée en combinaison avec des indicateurs de tendance : Par exemple, n'entrer qu'après confirmation de la tendance.

- Optimiser la stratégie de take-profit pour augmenter la rentabilité : Définir un objectif de profit, un take-profit suiveur, un take-profit basé sur la volatilité, etc.

- Optimiser les paramètres de risque : Déterminer une meilleure combinaison de paramètres (montant de stop-loss fixe, période de la bande de rupture) via des backtests.

- Améliorer la structure du code pour une meilleure extensibilité : Découpler davantage les modules de génération de signaux, de filtrage, de gestion des risques et de gestion des profits.

- Tester des opportunités d'arbitrage sur plus d'instruments : Évaluer les avantages d'arbitrage de différentes combinaisons d'instruments.

Grâce à ces multiples optimisations, la stabilité et la rentabilité de cette stratégie de stop-loss sur cassure peuvent être renforcées, tout en jetant les bases d'une future extension à des combinaisons de stratégies plus complexes.

Résumé

La logique globale de cette stratégie est raisonnable : elle utilise une bande de rupture pour identifier la tendance et applique un stop-loss à montant fixe pour le contrôle des risques, ce qui constitue une avancée en matière de gestion des risques. De plus, la méthode de calcul de la taille de la position est relativement logique, permettant de contrôler la perte par ordre. Cependant, la stratégie peut être améliorée sur plusieurs aspects pour accroître la qualité des signaux, la flexibilité du stop-loss et le niveau de profit. Si des indicateurs de tendance sont ajoutés pour filtrer, si la méthode de take-profit est améliorée, et si la fréquence des transactions est strictement contrôlée, l'efficacité de la stratégie dispose encore d'une grande marge de progression. Dans l'ensemble, cette stratégie fournit une méthode de gestion des risques et de calcul de la taille de position qui mérite d'être étudiée, jetant ainsi les bases pour la recherche sur l'arbitrage et les combinaisons de stratégies multiples.

- 1