Stratégie de filtrage par croisement des MA de momentum de Jupiter et Saturne

Aperçu

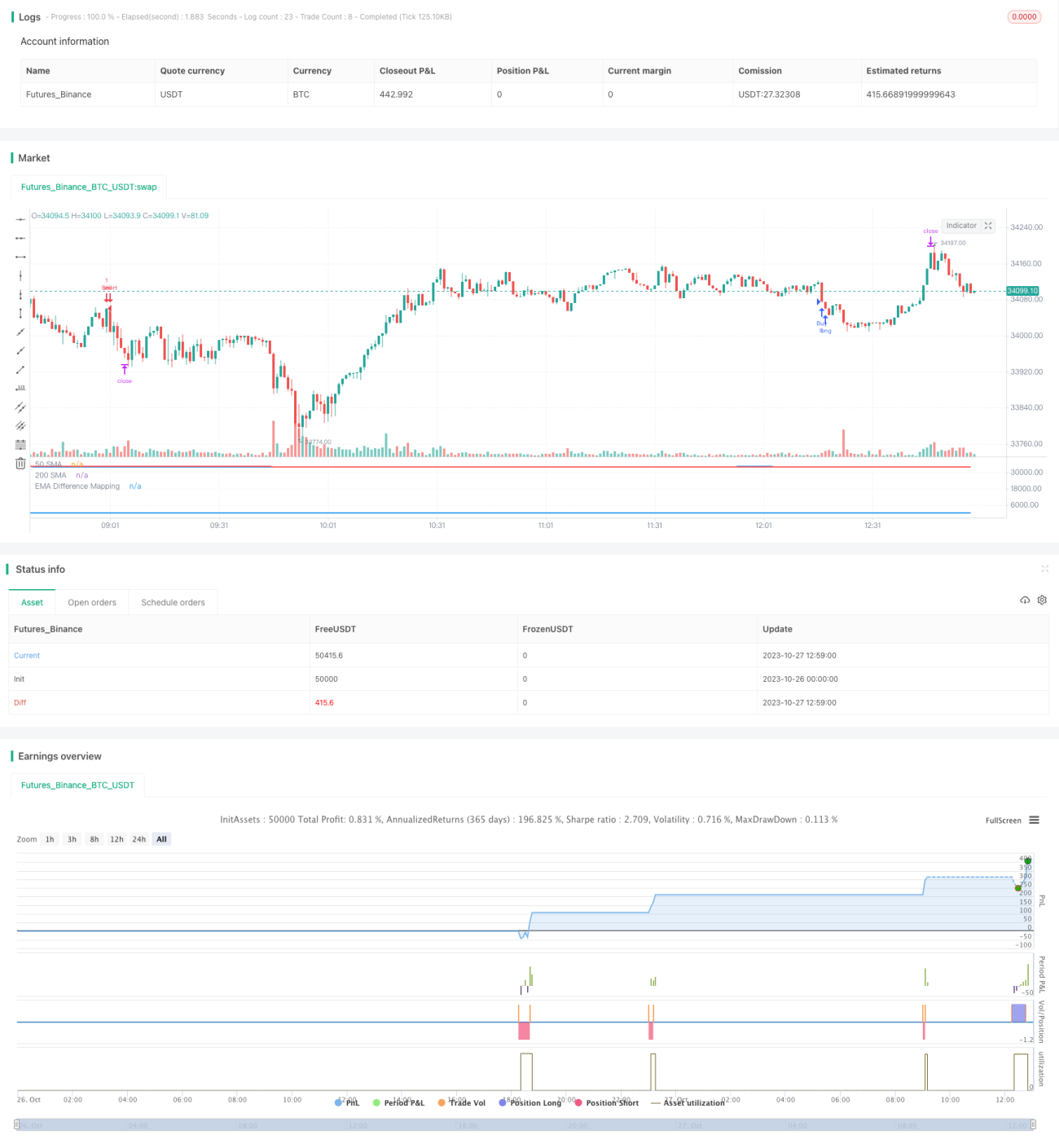

Cette stratégie utilise le croisement de deux moyennes mobiles comme signal de transaction, et le filtre avec l'indicateur de volatilité BB et un indicateur de momentum personnalisé, afin d'améliorer la fiabilité des signaux de croisement de MA et de réduire les faux signaux.

Principe

-

Utiliser un croisement haussier (golden cross) et un croisement baissier (death cross) entre une EMA de 50 périodes et une SMA de 200 périodes.

-

Lorsque le prix est en tendance haussière, le signal d'achat n'est généré que si le prix est au-dessus de la SMA 200 et que la valeur de l'indicateur de momentum personnalisé est inférieure à 25.

-

Lorsque le prix est en tendance baissière, le signal de vente n'est généré que si le prix est en dessous de la SMA 200 et que la valeur de l'indicateur de momentum personnalisé est supérieure à 75.

-

L'indicateur de momentum personnalisé mappe la distance entre la ligne médiane des Bandes de Bollinger et les bandes supérieure/inférieure sur une échelle de 0 à 100. Il est normalisé en rétrocalculant les distances maximales et minimales sur une période historique.

-

L'indicateur de momentum reflète la position relative du prix par rapport à la volatilité. Le réglage de seuils pour le filtrage permet de réduire efficacement les faux croisements.

Analyse des avantages

-

Tire parti des atouts de l'EMA et de la SMA pour capturer les tendances à moyen et long terme.

-

Ajoute un indicateur de momentum pour le filtrage, offrant une fiabilité plus élevée et réduisant les faux signaux.

-

La distance entre les bandes supérieure et inférieure des Bandes de Bollinger reflète la force de la volatilité ; la normalisation via le rétrocalcul statistique évite la dépendance aux paramètres.

-

Personnalisation possible des périodes de l'EMA et de la SMA ainsi que des seuils de l'indicateur de momentum pour s'adapter à différents environnements de marché.

-

Logique de stratégie claire et facile à comprendre, grande flexibilité d'optimisation des paramètres, forte applicabilité pratique.

Analyse des risques

-

L'EMA et la SMA présentent un retard inhérent, ce qui peut faire manquer des opportunités à court terme.

-

Le croisement de deux moyennes est par nature une stratégie de suivi de tendance, inadaptée aux marchés sans tendance (range).

-

Les seuils de l'indicateur de momentum nécessitent des backtests répétés pour déterminer les paramètres appropriés, ce qui comporte un risque de suroptimisation.

-

Stratégie sur moyennes de long terme, les rendements sont relativement stables mais le rendement absolu peut être limité.

-

Il est possible de raccourcir les périodes des moyennes ou d'ajouter d'autres indicateurs auxiliaires pour améliorer l'adaptabilité de la stratégie.

Pistes d'optimisation

-

Tester différentes combinaisons de moyennes mobiles pour trouver les paramètres optimaux.

-

Ajouter d'autres indicateurs comme le MACD, le KDJ, etc., pour une aide à la décision.

-

Optimiser les paramètres de l'indicateur de momentum : période de rétrocalcul, plage de mappage, etc.

-

Ajouter un mécanisme de stop-loss pour maîtriser le risque.

-

Les paramètres pouvant varier selon les instruments, envisager l'extraction de caractéristiques par apprentissage automatique.

-

Intégrer un indicateur de volume pour éviter les signaux de croisement non pertinents.

Conclusion

Cette stratégie combine les avantages du suivi de tendance sur grandes périodes et du double filtrage par indicateur de momentum personnalisé, offrant une fiabilité élevée et une forte valeur pratique. Grâce à l'optimisation des paramètres et au renforcement par des indicateurs techniques auxiliaires, elle peut obtenir des performances encore meilleures. Cette logique de stratégie originale peut servir de référence pour d'autres stratégies de suivi de tendance et constitue un ajout précieux à une bibliothèque de stratégies de trading quantitatif.

- 1