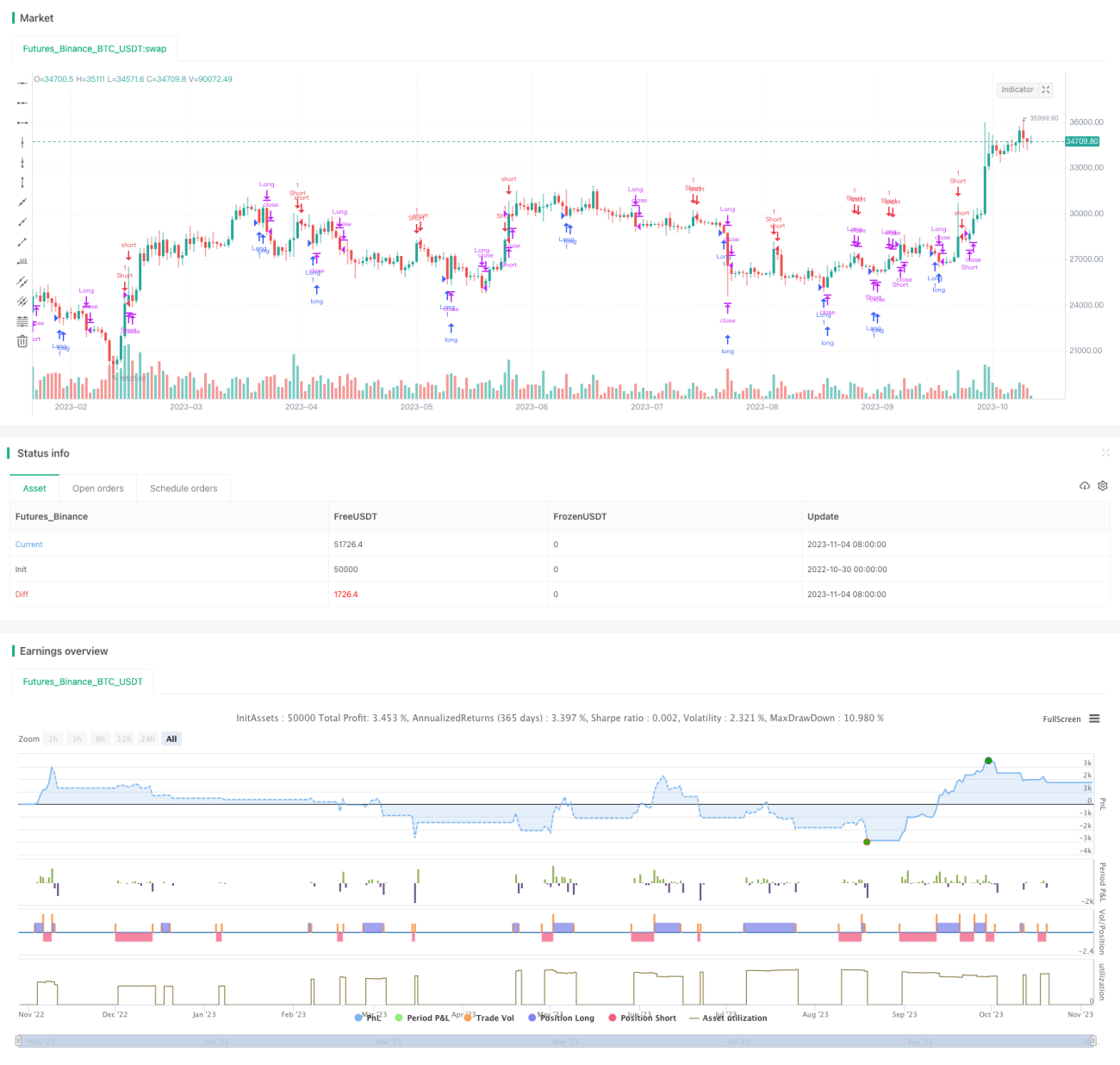

Stratégie de trading en range avec RSI

Aperçu

La stratégie de trading sur bandes oscillatoires RSI consiste à prendre des positions inverses lorsque le RSI atteint des zones de surachat ou de survente, afin de profiter des oscillations de prix. Cette stratégie repose sur l'hypothèse que les prix ne montent ni ne descendent indéfiniment dans une seule direction, et cherche à tirer profit des retournements de prix lorsque le RSI atteint des niveaux extrêmes.

Principe de la stratégie

La stratégie utilise l'indicateur RSI pour déterminer si le prix a atteint une zone de surachat ou de survente. Plus précisément, elle calcule le RSI sur une période de 2 jours. Le seuil de surachat est fixé à 91 et celui de survente à 11. Lorsque le RSI franchit le seuil de survente à la hausse, une position short est ouverte ; lorsqu'il franchit le seuil de surachat à la baisse, une position long est ouverte. La taille de chaque position est déterminée par un paramètre de pourcentage maximum, actuellement fixé à 5 %.

Pour gérer le risque, la stratégie inclut un stop-loss. Concrètement, après une position long, si le prix baisse de plus de 0,5 % par rapport au prix d'entrée, la position est fermée ; après une position short, si le prix monte de plus de 0,5 %, la position est fermée. Cela permet d'éviter des pertes importantes en cas de cassure unilatérale violente des prix.

En résumé, la logique centrale de la stratégie est la suivante : surveiller le RSI pour détecter les conditions de surachat/survente, prendre des positions inverses selon les paramètres RSI configurés, et utiliser un stop-loss pour contrôler le risque.

Analyse des avantages

- L'utilisation du RSI pour détecter le surachat et la survente est un signal de trading classique et fiable.

- Le trading inverse en conditions extrêmes repose sur l'hypothèse que les prix ne se déplacent pas indéfiniment dans une seule direction, ce qui permet de profiter des oscillations du marché.

- Le stop-loss limite les pertes sur chaque transaction.

- Le cadre de backtesting de la stratégie est simple et clair, facile à comprendre et à modifier.

- Les paramètres du RSI et l'amplitude du stop-loss peuvent être ajustés pour s'adapter aux conditions du marché.

Analyse des risques

- Le RSI étant un indicateur de tendance, en présence d'une tendance durable (et non d'une oscillation), la stratégie peut générer des pertes consécutives.

- Un mauvais réglage des paramètres du RSI peut augmenter le nombre de signaux de trading tout en réduisant le taux de réussite.

- Une amplitude de stop-loss mal configurée peut entraîner des déclenchements intempestifs ou des pertes unitaires trop élevées.

- La stratégie est plus adaptée aux marchés en range et en rebond, et peut être inefficace sur des marchés fortement tendanciels.

- Une taille de position excessive aggrave également les pertes unitaires.

Pistes d'optimisation

- Envisager de combiner d'autres indicateurs (comme le MACD) avec le RSI pour former des signaux composites et améliorer la précision des décisions.

- Étudier les caractéristiques statistiques du RSI sous différents paramètres pour trouver la combinaison optimale.

- Mettre en place un mécanisme d'ajustement dynamique de la taille des positions et tester son efficacité en backtesting.

- Utiliser des indicateurs comme l'ATR pour calculer l'amplitude du stop-loss, le rendant ainsi plus adaptatif.

- Combiner des méthodes d'apprentissage automatique pour trouver les meilleurs paramètres.

- Explorer d'autres stratégies de retournement en conjonction avec le RSI pour former un système de trading plus robuste.

Résumé

La stratégie de trading sur bandes oscillatoires RSI utilise simplement le RSI pour détecter le surachat et la survente, prend des positions inverses et se protège par un stop-loss. Elle convient aux marchés oscillants et aux rebonds, et tire profit des fluctuations de prix dans un range. Cependant, le RSI, en tant qu'indicateur de tendance, a ses limites ; la stratégie peut ne pas être adaptée aux marchés fortement tendanciels. L'optimisation des paramètres, l'amélioration des règles de stop-loss et la combinaison avec d'autres indicateurs et stratégies peuvent améliorer sa stabilité et son adaptabilité. Dans l'ensemble, cette stratégie présente une certaine valeur de référence, mais son utilisation en trading réel nécessite une adaptation prudente aux conditions du marché.

- 1