Stratégie de suivi de tendance basée sur les bandes de Bollinger

Aperçu

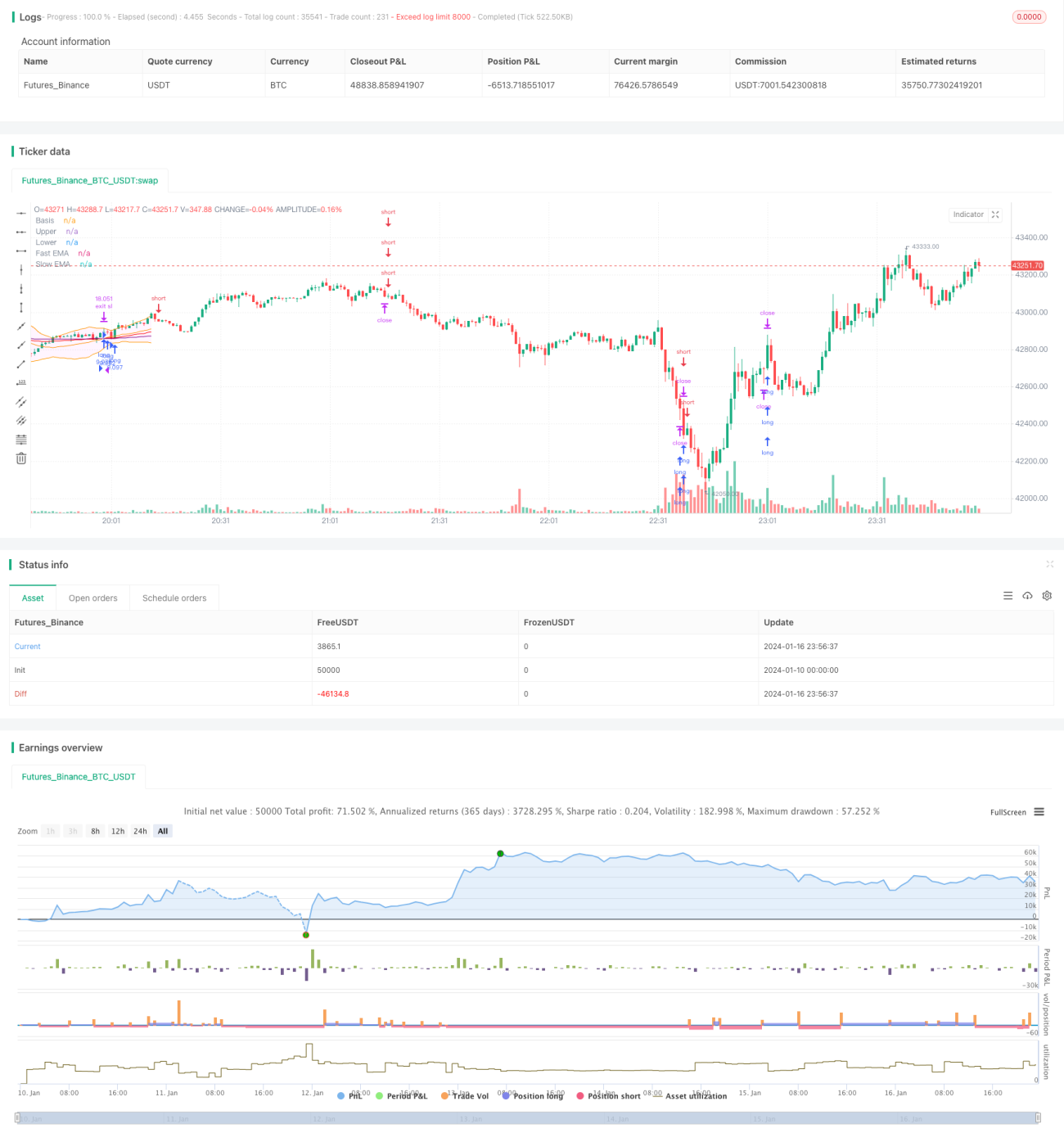

Cette stratégie utilise l’indicateur des bandes de Bollinger pour déterminer la direction de la tendance des prix, combiné à des moyennes mobiles rapide et lente pour entrer en position. Lorsque le prix franchit la bande médiane de Bollinger et que la moyenne mobile rapide croise au-dessus de la moyenne mobile lente, c’est un signal d’achat. Lorsque le prix casse en dessous de la bande médiane de Bollinger et que la moyenne mobile rapide croise en dessous de la moyenne mobile lente, c’est un signal de vente. Le stop-loss est basé sur l’ATR.

Principe de la stratégie

Cette stratégie est principalement composée de l’indicateur des bandes de Bollinger et de l’indicateur de moyennes mobiles.

L’indicateur des bandes de Bollinger est constitué d’une bande médiane, d’une bande supérieure et d’une bande inférieure. La bande médiane est une moyenne mobile simple sur n jours. Les bandes supérieure et inférieure sont respectivement la bande médiane plus et moins k fois l’écart-type. Lorsque le prix s’approche de la bande supérieure, cela indique une surachat, et lorsqu’il s’approche de la bande inférieure, cela indique une survente. La bande médiane représente la direction de la tendance des prix.

L’indicateur de moyennes mobiles utilise une moyenne mobile rapide et une moyenne mobile lente. Le paramètre de la moyenne rapide est de 40, celui de la moyenne lente est de 120. Lorsque la moyenne rapide croise au-dessus de la moyenne lente, c’est un croisement haussier (golden cross) signal d’achat. Lorsque la moyenne rapide croise en dessous de la moyenne lente, c’est un croisement baissier (death cross) signal de vente.

Selon les règles de ces indicateurs, les signaux de transaction spécifiques de cette stratégie sont les suivants :

Signal d’achat : le cours de clôture franchit la bande médiane de Bollinger et la moyenne mobile rapide croise au-dessus de la moyenne mobile lente.

Signal de vente : le cours de clôture casse en dessous de la bande médiane de Bollinger et la moyenne mobile rapide croise en dessous de la moyenne mobile lente.

Méthode de stop-loss : stop-loss basé sur l’ATR, le point de stop-loss est le prix actuel moins 4 fois la valeur de l’ATR.

Analyse des avantages

Cette stratégie combine l’indicateur des bandes de Bollinger et l’indicateur de moyennes mobiles, ce qui permet d’identifier efficacement la direction de la tendance des prix et d’éviter les ouvertures de positions fréquentes dans un marché sans tendance (range).

La bande médiane de Bollinger reflète clairement la tendance des prix. Un franchissement de la bande médiane génère un signal de tendance fort. Les bandes supérieure et inférieure permettent d’évaluer efficacement les conditions de surachat et de survente, évitant ainsi d’acheter au plus haut ou de vendre au plus bas dans un marché range.

Les croisements haussier et baissier des moyennes mobiles rapide et lente sont également des méthodes courantes pour déterminer la tendance. Combinés avec les bandes de Bollinger, ils permettent d’identifier plus précisément le moment d’entrer en position.

La méthode de stop-loss basée sur l’ATR permet au point de stop-loss de s’adapter automatiquement à la volatilité du marché, contrôlant ainsi efficacement la perte par transaction.

Analyse des risques

Le principal risque de cette stratégie est que le prix puisse revenir en arrière peu après avoir franchi la bande médiane, empêchant ainsi de réaliser un profit. Cela entraînerait une perte. La solution consiste à ajuster les paramètres des moyennes mobiles pour qu’ils correspondent mieux aux caractéristiques du marché.

Un autre risque est que, dans un marché range, les indicateurs des bandes de Bollinger et des moyennes mobiles peuvent générer des signaux erronés. Dans ce cas, il convient d’ignorer les signaux de transaction et d’attendre une tendance plus claire, ou de réduire la taille des positions.

Pistes d’optimisation

Cette stratégie peut être optimisée sous plusieurs aspects :

-

Ajuster les paramètres des bandes de Bollinger pour s’adapter aux caractéristiques des différentes périodes de marché.

-

Ajuster les paramètres des moyennes mobiles rapide et lente pour mieux correspondre à l’instrument spécifique négocié.

-

Ajouter d’autres indicateurs auxiliaires pour améliorer la robustesse de la stratégie.

-

Optimiser la gestion des positions : augmenter la taille en période de tendance forte, la réduire en période de range.

-

Tester différentes méthodes de stop-loss pour trouver une solution plus performante.

Conclusion

Dans l’ensemble, cette stratégie est une stratégie de suivi de tendance typique. Elle combine les bandes de Bollinger et les moyennes mobiles pour déterminer la tendance des prix et les opportunités de trading. Les signaux de transaction sont clairs et adaptés au trading quantitatif automatisé. Cependant, elle comporte certains risques et nécessite une optimisation des paramètres et des règles pour s’adapter à un environnement de marché plus large. Globalement, le cadre de cette stratégie est viable et offre une grande marge d’amélioration.

- 1