Stratégie de trading basée sur l'écart de deux moyennes mobiles

Aperçu

L'idée centrale de cette stratégie est d'utiliser les croisements haussiers et baissiers entre une moyenne mobile rapide et une moyenne mobile lente pour identifier la tendance du marché et réaliser des transactions à faible risque. Lorsque la moyenne mobile rapide croise au-dessus de la moyenne mobile lente, cela indique que le marché pourrait entrer dans une tendance haussière, et l'on prend une position longue. Lorsque la moyenne mobile rapide croise en dessous de la moyenne mobile lente, cela indique que le marché pourrait entrer dans une tendance baissière, et l'on prend une position courte.

Principe de la stratégie

Cette stratégie utilise des moyennes mobiles exponentielles (MME) des prix. Une moyenne mobile est un indicateur d'analyse de tendance qui lisse les données de prix pour déterminer la direction des prix. La moyenne mobile rapide, avec une période plus courte, réagit plus rapidement aux variations de prix ; la moyenne mobile lente, avec une période plus longue, réagit plus lentement. Lorsque la moyenne mobile rapide croise au-dessus de la moyenne mobile lente, cela suggère un marché potentiellement haussier et il convient de prendre une position longue. Lorsque la moyenne mobile rapide croise en dessous de la moyenne mobile lente, cela suggère un marché potentiellement baissier et il convient de prendre une position courte.

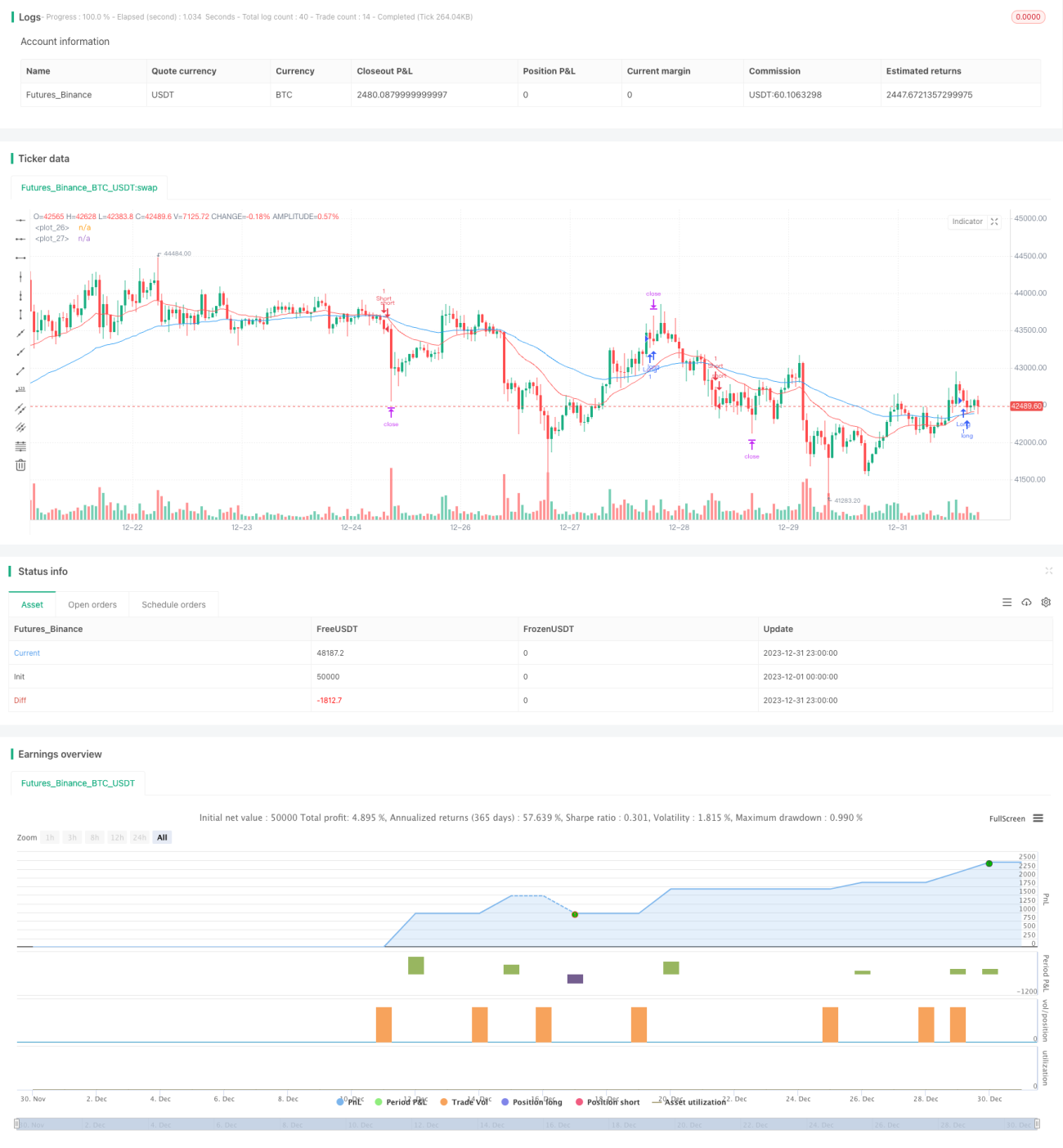

Plus précisément, cette stratégie définit deux moyennes mobiles exponentielles : la moyenne rapide avec une période de 21 et la moyenne lente avec une période de 55. La stratégie détermine les entrées et sorties en fonction du croisement haussier ou baissier des deux moyennes. Lorsque la MME rapide croise au-dessus de la MME lente, on prend une position longue ; lorsqu'elle croise en dessous, on prend une position courte.

De plus, cette stratégie utilise l'indicateur de volatilité ATR pour fixer le stop-loss et le take-profit. L'ATR permet d'évaluer efficacement le degré de volatilité du marché. Le stop-loss est placé à une distance de 1,5 fois l'ATR du prix ; le take-profit est placé à une distance de 1 fois l'ATR du prix.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Logique claire, facile à comprendre et à mettre en œuvre.

- Utilisation de l'indicateur de moyenne mobile pour déterminer la tendance des prix, permettant des transactions à faible risque.

- La combinaison d'une moyenne mobile rapide et d'une moyenne mobile lente filtre efficacement le bruit du marché et identifie la tendance des prix.

- Utilisation de l'indicateur ATR pour définir dynamiquement le stop-loss et le take-profit, permettant d'ajuster la position en fonction de la volatilité du marché.

- Pas besoin d'ajuster fréquemment les paramètres, la stratégie offre une stabilité relativement élevée.

Analyse des risques

Cette stratégie comporte également certains risques :

- En cas de fluctuations brutales des prix, les moyennes mobiles peuvent générer de faux signaux, entraînant des pertes inutiles.

- La stratégie repose uniquement sur des indicateurs techniques, sans tenir compte des facteurs fondamentaux. Face à des nouvelles négatives majeures, les pertes peuvent être importantes.

- Le stop-loss et le take-profit définis par l'ATR ne sont pas nécessairement adaptés à tous les environnements de marché ; ils peuvent être trop larges ou trop serrés.

- Le choix des périodes des moyennes mobiles n'est pas la seule solution optimale ; différentes combinaisons de paramètres produiront des résultats différents.

Pour faire face à ces risques, on peut optimiser la stratégie sur les aspects suivants :

- Combiner d'autres indicateurs comme le MACD, le RSI, etc., pour confirmer les signaux de trading et éviter les entrées erronées.

- Réduire la largeur du stop-loss pour limiter les pertes par transaction.

- Optimiser dynamiquement les paramètres de période des moyennes mobiles afin de mieux s'adapter aux différentes phases du marché.

Pistes d'optimisation

Cette stratégie peut être approfondie et optimisée sur les aspects suivants :

- Utiliser des méthodes d'apprentissage automatique pour optimiser automatiquement les paramètres des moyennes mobiles, rendant la stratégie plus adaptative.

- Ajouter des facteurs fondamentaux comme filtre, pour éviter de prendre aveuglément des positions longues ou courtes lors de l'arrivée de nouvelles négatives importantes (par exemple, décisions de taux de la Fed, publication d'indicateurs macroéconomiques majeurs).

- Définir des bornes hautes et basses de volatilité : lorsque l'ATR est trop élevé ou trop faible, suspendre les transactions pour éviter les pertes dans des conditions de marché extrêmes.

- Combiner des indicateurs fondamentaux boursiers, comme le ratio PE, l'effet d'augmentation du volume, pour définir des niveaux de stop-loss et take-profit dynamiques.

- Ajouter un mécanisme de gestion de position : réduire progressivement la position lorsque le taux de profit atteint un certain niveau, et suspendre les transactions pendant un certain temps en cas de pertes importantes.

Résumé

La logique globale de cette stratégie est claire et simple. Elle identifie la tendance du marché par le croisement de deux moyennes mobiles, ce qui en fait une stratégie de suivi de tendance typique. En parallèle, la stratégie contrôle bien le risque en utilisant l'indicateur ATR pour fixer dynamiquement les niveaux de stop-loss et de take-profit. Grâce à des optimisations supplémentaires, la stratégie peut améliorer à la fois le contrôle du drawdown et la capacité à suivre la tendance, permettant ainsi d'obtenir des performances d'investissement plus stables.

- 1