Stratégie de trading Nifty basée sur l'indicateur RSI

Aperçu

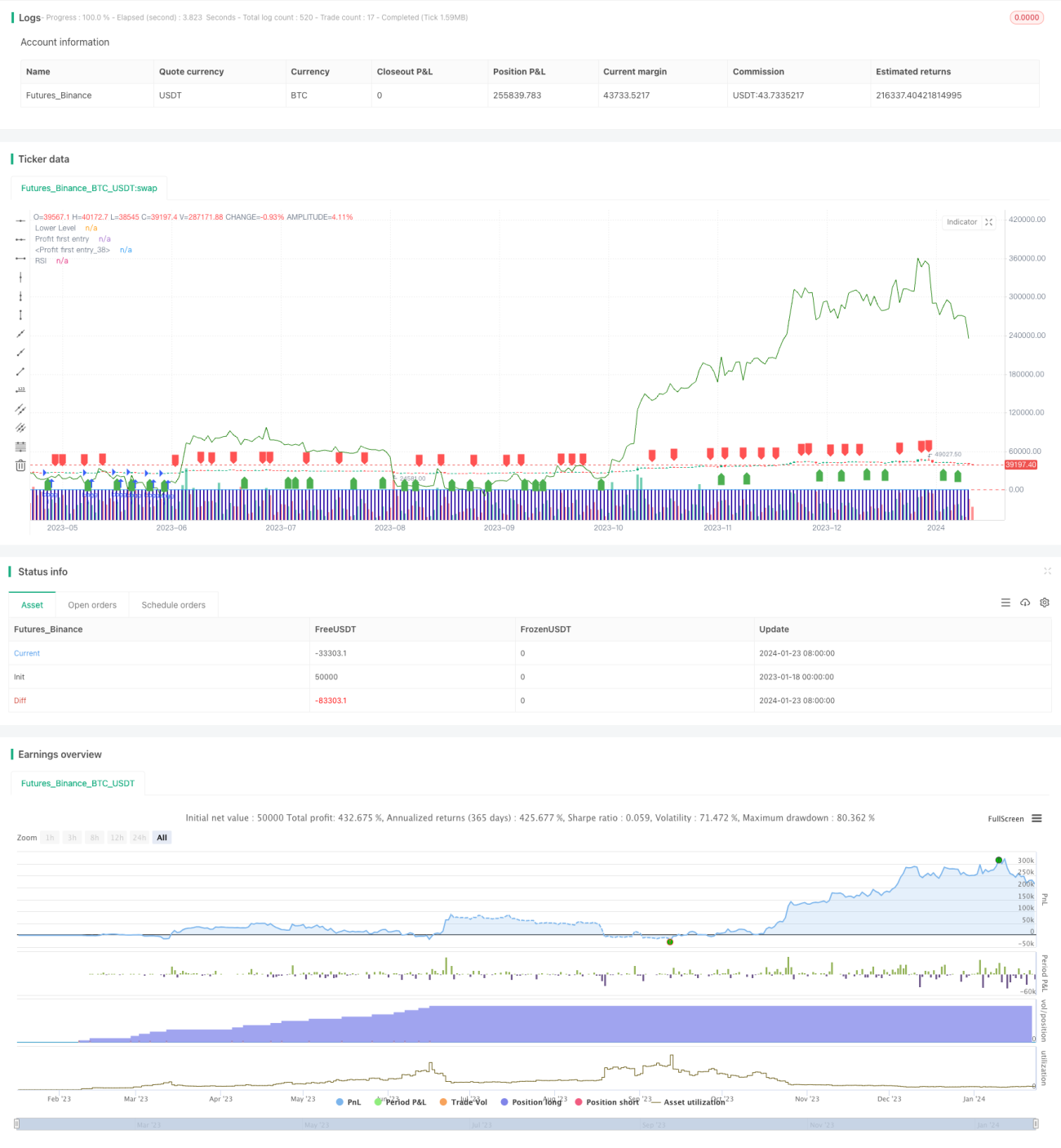

Cette stratégie est basée sur l'indicateur Relative Strength Index (RSI) et conçoit une stratégie d'investissement quantitative pour le trading de l'indice Nifty. La stratégie utilise l'indicateur RSI pour identifier les opportunités de surachat et de survente, permettant d'acheter bas et de vendre haut dans le but de générer des rendements excédentaires.

Principe de la stratégie

La stratégie définit un RSI sur 2 périodes comme signal de trading. Lorsque le RSI passe au-dessus de 20, une position longue est ouverte ; lorsqu'il passe en dessous de 70, la position est fermée. Cela permet de capturer les opportunités de correction à court terme de l'indice.

Le principe spécifique est le suivant : lorsque le RSI est inférieur à 20, le marché est en situation de survente, ce qui indique que l'actif est sous-évalué et laisse présager un rebond imminent ; lorsque le RSI passe au-dessus de 20, une position longue est ouverte. Lorsque le RSI est supérieur à 70, le marché est en situation de surachat, ce qui indique que l'actif est surévalué et laisse présager un repli imminent ; lorsque le RSI passe en dessous de 70, la position est fermée.

Analyse des avantages

Il s'agit d'une stratégie quantitative qui utilise un indicateur pour identifier les opportunités de surachat et de survente à court terme. Par rapport aux stratégies complexes d'apprentissage automatique et d'arbitrage statistique, les principaux avantages de cette stratégie sont les suivants :

- Principe simple et clair, facile à comprendre et à valider

- Peu de paramètres d'indicateur, facile à optimiser et à ajuster

- Recherche de rendements excédentaires à court terme, conforme au concept de trading de retournement

- Période de trading personnalisable pour s'adapter à différentes attentes

Analyse des risques

Les principaux risques de cette stratégie sont les suivants :

- Incapacité à faire face aux tendances à long terme, risque de manquer des mouvements de marché importants

- Dépendance excessive à l'optimisation des paramètres, risque de surapprentissage

- Absence de mécanisme de stop-loss, incapacité à contrôler efficacement les pertes

- Trades fréquents, impact sur la durée de détention et génération de frais de transaction plus élevés

Pour contrôler ces risques, plusieurs pistes d'optimisation sont possibles :

- Combiner avec des indicateurs de tendance pour identifier les tendances à long terme

- Utiliser la méthode Walk Forward Analysis pour éviter le surapprentissage

- Mettre en place des points de stop-loss pour limiter les pertes en temps réel

- Ajuster les paramètres de trading de manière appropriée pour contrôler la fréquence des transactions

Axes d'optimisation

Cette stratégie peut être principalement optimisée dans les domaines suivants :

- Optimiser les paramètres du RSI pour trouver la combinaison optimale

- Ajouter un mécanisme de stop-loss pour contrôler le drawdown maximum

- Combiner avec des indicateurs tels que les moyennes mobiles pour juger de la tendance à long terme

- Ajouter un module de gestion de la taille des positions pour optimiser l'allocation

- Intégrer des fonctionnalités de copyright quantitatif pour ajuster automatiquement les paramètres

Résumé

Cette stratégie conçoit une stratégie de trading à court terme basée sur l'indicateur RSI, en utilisant les signaux de surachat et de survente pour acheter bas et vendre haut dans le but de générer des rendements excédentaires. Le principe est simple et facile à mettre en œuvre, mais présente certains problèmes tels qu'une fréquence de trading élevée et une incapacité à identifier les tendances à long terme. À l'avenir, des améliorations pourront être apportées en optimisant les paramètres du RSI, en ajoutant un mécanisme de stop-loss et en intégrant des jugements de tendance, afin de rendre la stratégie plus stable et fiable.

- 1