Stratégie de croisement des moyennes mobiles exponentielles avec guide de moyenne de momentum

Aperçu

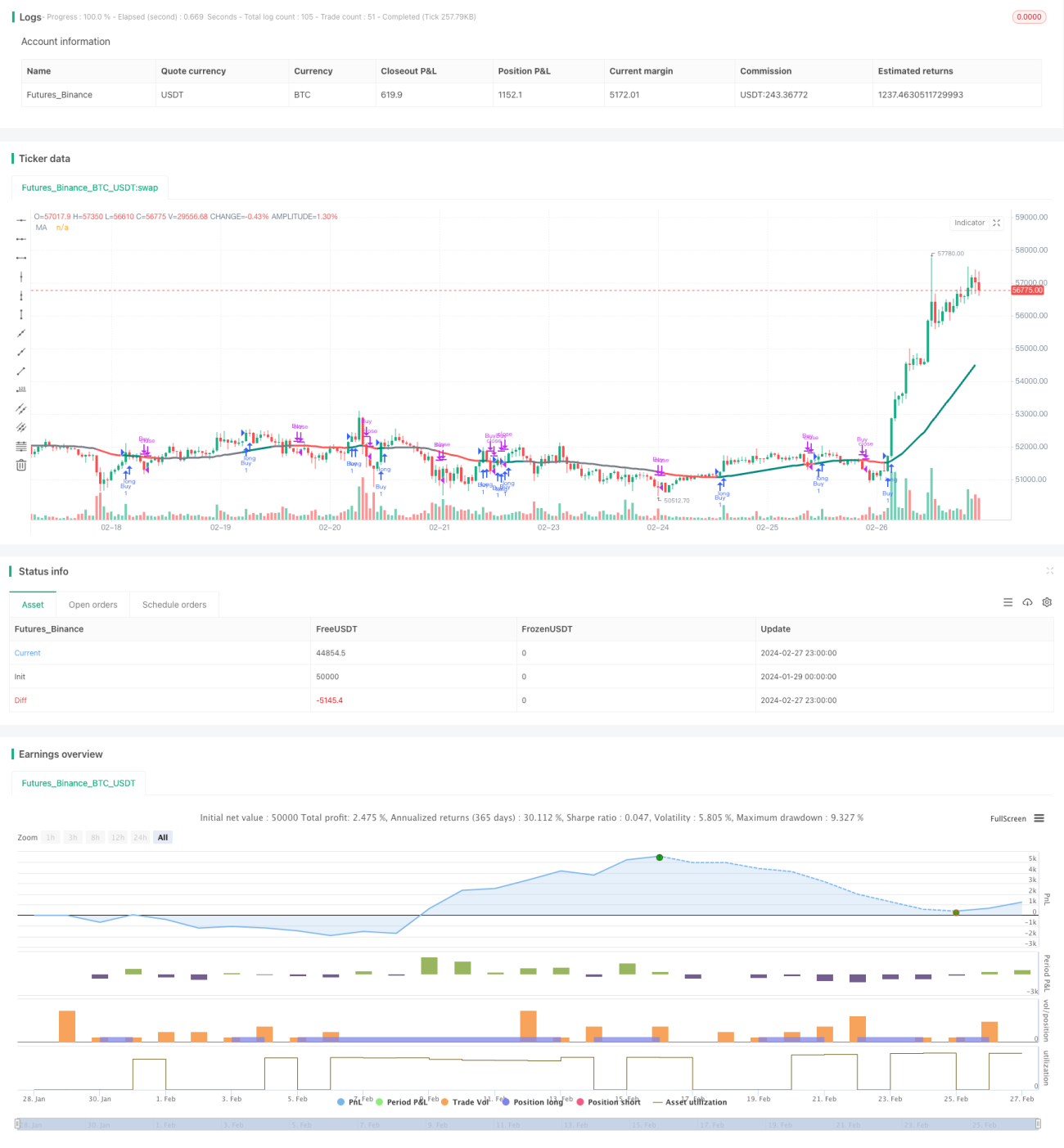

La stratégie de croisement de moyennes mobiles guidées par l'élan combine deux indicateurs techniques puissants – la Moyenne Mobile (MA) et l'Indice Directionnel Moyen (ADX) – pour offrir aux traders une analyse technique plus précise. Conçue pour l'analyse dynamique du marché, cette stratégie fournit des signaux de trading clairs.

Principe de la stratégie

La stratégie suit l'élan des prix en calculant une Moyenne Mobile Pondérée (WMA), lissant les fluctuations de prix pour générer des signaux de tendance. Parallèlement, elle calcule l'Indice Directionnel Moyen (ADX) ainsi que les indicateurs de mouvement directionnel positif et négatif (+/-DI) pour évaluer l'existence et la force d'une tendance. Lorsque l'ADX est supérieur au paramètre spécifié, la tendance est considérée comme existante ; lorsque l'indicateur de mouvement directionnel positif est supérieur à l'indicateur négatif, il s'agit d'un signal haussier.

La stratégie utilise le croisement des indicateurs MA et ADX comme base pour les décisions de trading. Si l'ADX dépasse le seuil et que DIdiff (DI+ - DI-) est supérieur à 0, la position est longue ; si l'ADX dépasse le seuil et que DIdiff est inférieur à 0, la position est fermée.

Analyse des avantages

En combinant les avantages de la Moyenne Mobile et de l'ADX, cette stratégie identifie efficacement l'existence et la direction d'une tendance, réduisant ainsi les signaux erronés. Par rapport à un indicateur unique, cette combinaison fournit des signaux de trading plus fiables.

De plus, il s'agit d'une stratégie purement quantitative basée sur des paramètres calculés, avec de bons résultats en backtest et une performance stable en trading réel, adaptée au trading algorithmique.

Analyse des risques

Cette stratégie est sujette à des risques de trading lors de fortes fluctuations du marché. En cas de mouvements de prix soudains et violents non reflétés par les indicateurs, des pertes peuvent survenir. De plus, un mauvais réglage des paramètres des indicateurs peut affecter l'efficacité de la stratégie.

Il est possible de limiter les pertes unitaires via un stop-loss, tout en optimisant les paramètres et en filtrant les signaux erronés par d'autres indicateurs.

Pistes d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

- Combiner avec d'autres indicateurs de filtrage (comme les Bandes de Bollinger, le RSI, etc.) pour améliorer la qualité des signaux.

- Optimiser les paramètres de longueur de la Moyenne Mobile et de l'ADX afin de trouver la combinaison optimale.

- Ajouter un mécanisme de stop-loss pour limiter les pertes unitaires.

- Tester différentes durées de détention de positions pour trouver la période de détention optimale.

Résumé

La stratégie de croisement de moyennes mobiles guidées par l'élan, en calculant l'élan des prix et la force de la tendance, identifie efficacement la direction des tendances du marché. Il s'agit d'une stratégie de suivi de tendance fiable. Fortement algorithmisée, elle présente des backtests stables et de bonnes performances en trading réel. Des améliorations continues permettront d'obtenir des résultats encore meilleurs.

- 1