Stratégie de trading automatique long-short basée sur l'indicateur RSI

Aperçu

Cette stratégie conçoit un système de trading automatique long/short basé sur l'indicateur RSI. Le système entre automatiquement en position longue ou courte lorsque le RSI présente des conditions de surachat ou de survente, et quitte la position lorsqu'une condition spécifique déclenche un stop-loss actif.

Principe de la stratégie

Cette stratégie utilise l'indicateur RSI pour détecter les conditions de surachat et de survente sur le marché. Concrètement, lorsque le RSI passe en dessous du seuil de survente défini, une position longue est ouverte ; lorsqu'il dépasse le seuil de surachat défini, une position courte est ouverte.

De plus, la stratégie définit des conditions de sortie. Après une entrée longue, si le RSI repasse au-dessus du seuil de surachat, le stop-loss de la position longue est déclenché ; de même, après une entrée courte, si le RSI repasse en dessous du seuil de survente, le stop-loss de la position courte est déclenché.

Analyse des avantages

Le principal avantage de cette stratégie réside dans l'utilisation du RSI pour identifier les conditions de surachat et de survente, une méthode d'analyse technique éprouvée et fiable dans le trading quantitatif. Comparée à une simple stratégie de moyenne mobile, cette approche permet de capter plus précisément les points de retournement du marché, améliorant ainsi le potentiel de profit du système de trading.

De plus, les conditions de sortie définies par la stratégie permettent de limiter efficacement le risque de pertes lors de mouvements unidirectionnels importants. Cela contraste nettement avec les stratégies de suivi de tendance traditionnelles, évitant ainsi le piège de positions bloquées.

Analyse des risques

Le principal risque de cette stratégie réside dans la possibilité de faux signaux générés par l'indicateur RSI. Aucun indicateur technique ne peut prévoir avec une précision absolue l'évolution du marché, y compris le RSI. Lorsque le RSI interprète mal les signaux de surachat ou de survente, la stratégie peut ouvrir des positions erronées.

Pour réduire ce risque, la stratégie intègre un niveau de stop-loss. Cependant, dans un marché unidirectionnel, la probabilité de déclenchement du stop-loss est plus élevée. Une intervention manuelle est alors nécessaire pour fermer les positions incorrectes. En résumé, en tant que système de trading automatique, cette stratégie nécessite une supervision et un réglage humains pour atteindre son efficacité maximale.

Pistes d'optimisation

La stratégie offre encore des possibilités d'amélioration :

-

Combiner plusieurs indicateurs pour confirmer les signaux d'entrée et éviter les faux signaux basés uniquement sur le RSI. Par exemple, ajouter des indicateurs comme la moyenne mobile.

-

Optimiser les paramètres du RSI en recherchant une longueur de période plus appropriée pour améliorer la précision des signaux de surachat/survente.

-

Ajuster les niveaux de stop-loss pour minimiser les pertes tout en évitant une sensibilité excessive du stop-loss.

Conclusion

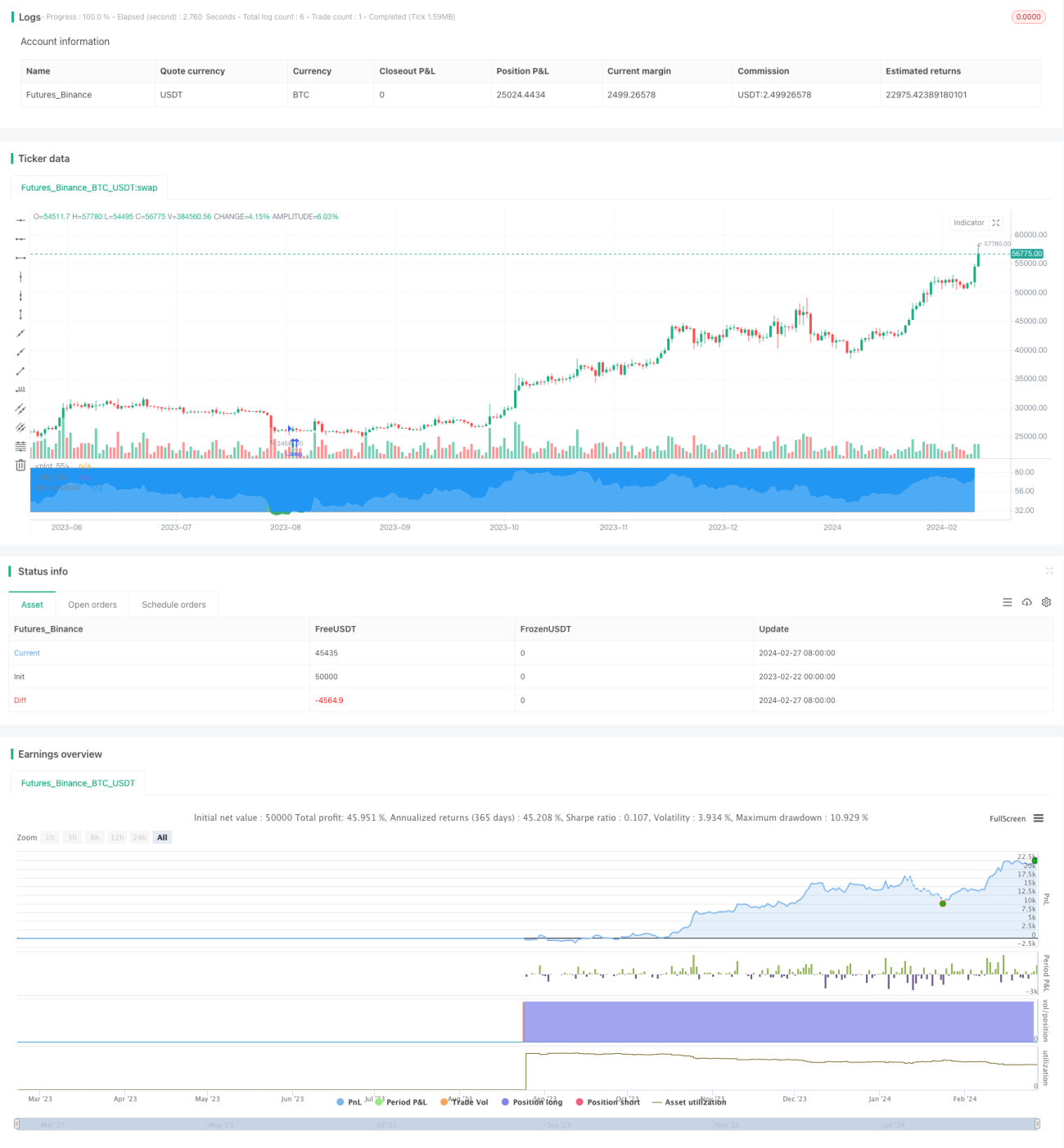

En résumé, cette stratégie de trading automatique basée sur le RSI présente l'avantage de détecter efficacement les conditions de surachat et de survente du marché. En entrant en positions longues et courtes durant les niveaux extrêmes du RSI, elle vise à profiter des retournements de marché. Le mécanisme de stop-loss aide également à limiter les pertes lors de tendances unidirectionnelles fortes. Cependant, le risque de faux signaux du RSI demeure. Une optimisation supplémentaire sur les indicateurs de confirmation, les paramètres du RSI et les niveaux de stop-loss pourrait améliorer la rentabilité et la gestion des risques de la stratégie. Comme pour tout système automatisé, une supervision humaine reste nécessaire dans des conditions de marché exceptionnelles.

/*backtest

start: 2023-02-22 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Soran Strategy 2 - LONG SIGNALS", pyramiding=1, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=50, overlay=false)- 1