फुकुइज़ ऑक्टा-ईएमए + इचिमोकू

लेखक:चाओझांग, दिनांकः 2022-05-16 17:43:51टैगःईएमए

यह रणनीति 8 अलग-अलग अवधि और इचिमोकू क्लाउड के ईएमए पर आधारित है जो 1 घंटे 4 घंटे और दैनिक समय सीमा में बेहतर काम करता है।

# इचिमोकू का संक्षिप्त परिचय #

इचिमोकू क्लाउड तकनीकी संकेतकों का एक संग्रह है जो समर्थन और प्रतिरोध स्तरों के साथ-साथ गति और प्रवृत्ति की दिशा दिखाता है। यह कई औसत लेकर और उन्हें चार्ट पर प्लॉट करके ऐसा करता है। यह इन आंकड़ों का उपयोग एक

ईएमए का संक्षिप्त परिचय एक घातीय चलती औसत (ईएमए) एक प्रकार का चलती औसत (एमए) है जो सबसे हाल के डेटा बिंदुओं पर अधिक वजन और महत्व रखता है। घातीय चलती औसत को घातीय रूप से भारित चलती औसत के रूप में भी जाना जाता है। घातीय रूप से भारित चलती औसत एक साधारण चलती औसत (एसएमए) की तुलना में हाल के मूल्य परिवर्तनों पर अधिक महत्वपूर्ण रूप से प्रतिक्रिया करता है, जो अवधि में सभी अवलोकनों पर समान वजन लागू करता है।

#कैसे उपयोग करें# रणनीति स्वयं प्रवेश बिंदु देगी, आप मैन्युअल रूप से निगरानी और लाभ ले सकते हैं (अनुशंसित), या आप बाहर निकलने के सेटअप का उपयोग कर सकते हैं।

ईएमए (रंग) = तेजी की प्रवृत्ति ईएमए (ग्रे) = मंदी की प्रवृत्ति

#शर्त# खरीद = बादल के ऊपर सभी ईमा (रंग) । SELL= सभी ईमा ग्रे रंग में बदल जाते हैं।

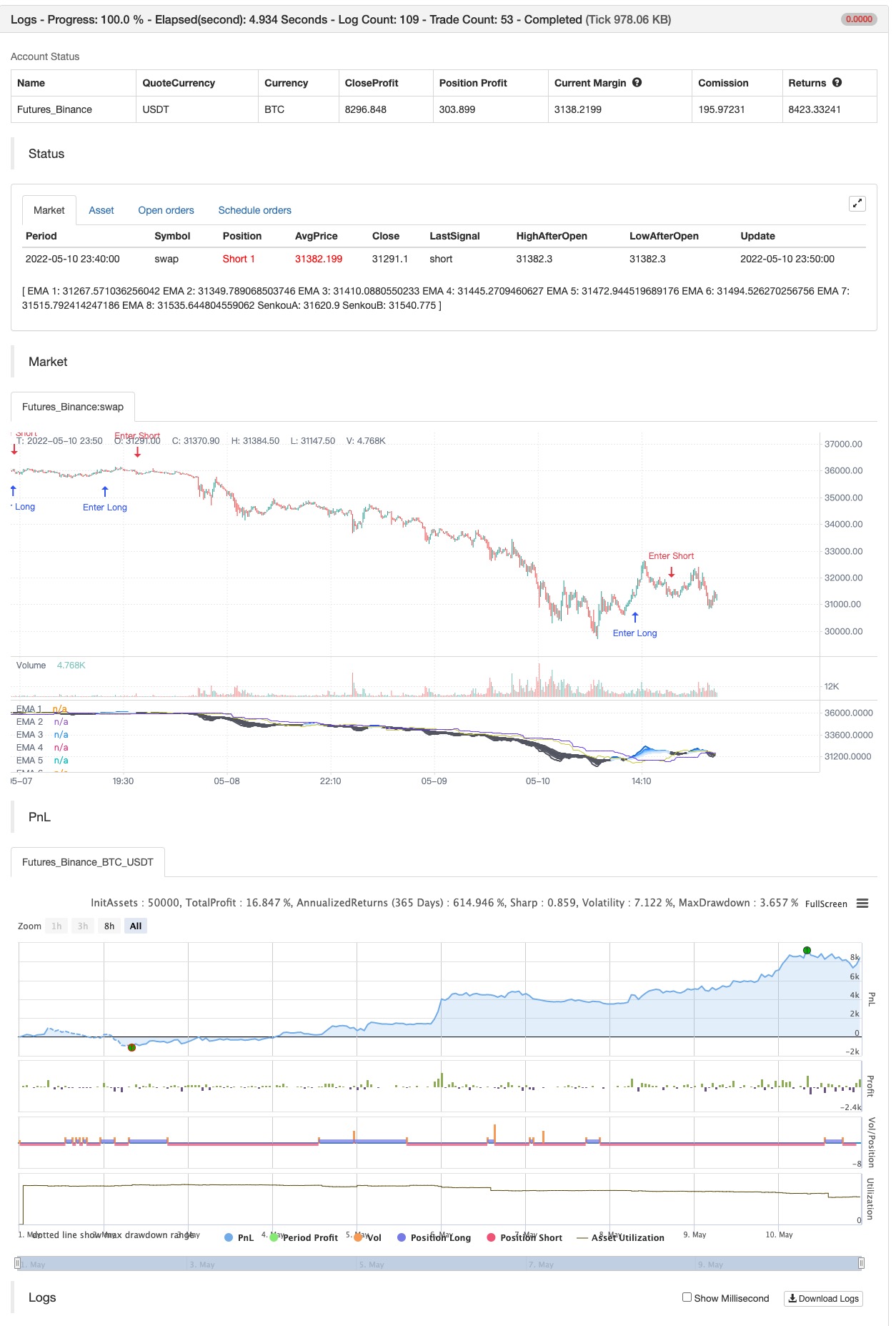

बैकटेस्ट

/*backtest

start: 2022-05-01 00:00:00

end: 2022-05-10 23:59:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//Fukuiz

//strategy(title='Fukuiz Octa-EMA + Ichimoku', shorttitle='Fuku octa strategy', overlay=true, process_orders_on_close=true,

// default_qty_type= strategy.cash , default_qty_value=1000, currency=currency.USD, initial_capital=10000 ,commission_type = strategy.commission.percent,commission_value=0.25)

//OCTA EMA ##################################################

// Functions

f_emaRibbon(_src, _e1, _e2, _e3, _e4, _e5, _e6, _e7, _e8) =>

_ema1 = ta.ema(_src, _e1)

_ema2 = ta.ema(_src, _e2)

_ema3 = ta.ema(_src, _e3)

_ema4 = ta.ema(_src, _e4)

_ema5 = ta.ema(_src, _e5)

_ema6 = ta.ema(_src, _e6)

_ema7 = ta.ema(_src, _e7)

_ema8 = ta.ema(_src, _e8)

[_ema1, _ema2, _ema3, _ema4, _ema5, _ema6, _ema7, _ema8]

showRibbon = input(true, 'Show Ribbon (EMA)')

ema1Len = input(5, title='EMA 1 Length')

ema2Len = input(11, title='EMA 2 Length')

ema3Len = input(15, title='EMA 3 Length')

ema4Len = input(18, title='EMA 4 Length')

ema5Len = input(21, title='EMA 5 Length')

ema6Len = input(24, title='EMA 6 Length')

ema7Len = input(28, title='EMA 7 Length')

ema8Len = input(34, title='EMA 8 Length')

[ema1, ema2, ema3, ema4, ema5, ema6, ema7, ema8] = f_emaRibbon(close, ema1Len, ema2Len, ema3Len, ema4Len, ema5Len, ema6Len, ema7Len, ema8Len)

//Plot

ribbonDir = ema8 < ema2

p1 = plot(ema1, color=showRibbon ? ribbonDir ? #1573d4 : color.new(#5d606b, 15) : na, linewidth=2, title='EMA 1')

p2 = plot(ema2, color=showRibbon ? ribbonDir ? #3096ff : color.new(#5d606b, 15) : na, linewidth=2, title='EMA 2')

plot(ema3, color=showRibbon ? ribbonDir ? #57abff : color.new(#5d606b, 15) : na, linewidth=2, title='EMA 3')

plot(ema4, color=showRibbon ? ribbonDir ? #85c2ff : color.new(#5d606b, 15) : na, linewidth=2, title='EMA 4')

plot(ema5, color=showRibbon ? ribbonDir ? #9bcdff : color.new(#5d606b, 30) : na, linewidth=2, title='EMA 5')

plot(ema6, color=showRibbon ? ribbonDir ? #b3d9ff : color.new(#5d606b, 30) : na, linewidth=2, title='EMA 6')

plot(ema7, color=showRibbon ? ribbonDir ? #c9e5ff : color.new(#5d606b, 30) : na, linewidth=2, title='EMA 7')

p8 = plot(ema8, color=showRibbon ? ribbonDir ? #dfecfb : color.new(#5d606b, 30) : na, linewidth=2, title='EMA 8')

fill(p1, p2, color.new(#1573d4, 85))

fill(p2, p8, color.new(#1573d4, 85))

//ichimoku##################################################

//color

colorblue = #3300CC

colorred = #993300

colorwhite = #FFFFFF

colorgreen = #CCCC33

colorpink = #CC6699

colorpurple = #6633FF

//switch

switch1 = input(false, title='Chikou')

switch2 = input(false, title='Tenkan')

switch3 = input(false, title='Kijun')

middleDonchian(Length) =>

lower = ta.lowest(Length)

upper = ta.highest(Length)

math.avg(upper, lower)

//Functions

conversionPeriods = input.int(9, minval=1)

basePeriods = input.int(26, minval=1)

laggingSpan2Periods = input.int(52, minval=1)

displacement = input.int(26, minval=1)

Tenkan = middleDonchian(conversionPeriods)

Kijun = middleDonchian(basePeriods)

xChikou = close

SenkouA = middleDonchian(laggingSpan2Periods)

SenkouB = (Tenkan[basePeriods] + Kijun[basePeriods]) / 2

//Plot

A = plot(SenkouA[displacement], color=color.new(colorpurple, 0), title='SenkouA')

B = plot(SenkouB, color=color.new(colorgreen, 0), title='SenkouB')

plot(switch1 ? xChikou : na, color=color.new(colorpink, 0), title='Chikou', offset=-displacement)

plot(switch2 ? Tenkan : na, color=color.new(colorred, 0), title='Tenkan')

plot(switch3 ? Kijun : na, color=color.new(colorblue, 0), title='Kijun')

fill(A, B, color=color.new(colorgreen, 90), title='Ichimoku Cloud')

//Buy and Sell signals

fukuiz = math.avg(ema2, ema8)

white = ema2 > ema8

gray = ema2 < ema8

buycond = white and white[1] == 0

sellcond = gray and gray[1] == 0

bullish = ta.barssince(buycond) < ta.barssince(sellcond)

bearish = ta.barssince(sellcond) < ta.barssince(buycond)

buy = bearish[1] and buycond and fukuiz > SenkouA[displacement] and fukuiz > SenkouB

sell = bullish[1] and sellcond and fukuiz > SenkouA[displacement] and fukuiz > SenkouB

sell2=ema2 < ema8

buy2 = white and fukuiz > SenkouA[displacement] and fukuiz > SenkouB

//$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$

//Back test

startYear = input.int(defval=2017, title='Start Year', minval=2000, maxval=3000)

startMonth = input.int(defval=1, title='Start Month', minval=1, maxval=12)

startDay = input.int(defval=1, title='Start Day', minval=1, maxval=31)

endYear = input.int(defval=2023, title='End Year', minval=2000 ,maxval=3000)

endMonth = input.int(defval=12, title='End Month', minval=1, maxval=12)

endDay = input.int(defval=31, title='End Day', minval=1, maxval=31)

start = timestamp(startYear, startMonth, startDay, 00, 00)

end = timestamp(endYear, endMonth, endDay, 23, 59)

period() => time >= start and time <= end ? true : false

if buy2

strategy.entry("Enter Long", strategy.long)

else if sell2

strategy.entry("Enter Short", strategy.short)

- लगातार MACD स्वर्ण और मृत्यु क्रॉस पर आधारित ट्रेडिंग रणनीति

- उन्नत बोलिंगर बैंड्स आरएसआई ट्रेडिंग रणनीति

- ट्रिपल ईएमए क्रॉसओवर रणनीति

- एक्सपोनेंशियल मूविंग एवरेज क्रॉसओवर लीवरेज रणनीति

- GM-8 और ADX दोहरी चलती औसत रणनीति

- आरएसआई/एमएसीडी/एटीआर के साथ ईएमए क्रॉसओवर रणनीति में सुधार

- Z-Score ट्रेंड फॉलो करने वाली रणनीति

- जोखिम प्रबंधन रणनीति के साथ ईएमए क्रॉस पर लंबी प्रविष्टि

- वीडब्ल्यूएपी ट्रेडिंग रणनीति

- वेवट्रेंड क्रॉस लाजीबेयर रणनीति

- अल्फा ट्रेडिंगबॉट ट्रेडिंग रणनीति

- गति-आधारित ज़िगज़ैग

- VuManChu Cipher B + Divergences रणनीति

- अवधारणा दोहरी सुपरट्रेंड

- सुपर स्केलर

- बैकटेस्टिंग- सूचक

- ट्रेंडिलियस

- एसएमए बीटीसी हत्यारा

- एमएल अलर्ट टेम्पलेट

- ब्रेक के साथ फिबोनाची प्रगति

- आरएसआई एमटीएफ ओबी+ओ

- सीसीआई एमटीएफ ओबी+ओ

- स्मार्ट एमएसीडी

- ओसीसी रणनीति आर5.1

- BEARMARKET में आपका स्वागत है [30 मिनट]

- साइड बॉस

- पिवोट पॉइंट्स हाई लो मल्टी टाइम फ्रेम

- भूत प्रवृत्ति ट्रैक रणनीति डेटाबेस

- भूत प्रवृत्ति ट्रैक रणनीति व्यापार सूची

- भूत प्रवृत्ति ट्रैकिंग रणनीति

- इंद्रधनुष दोलन