प्रवृत्ति अनुसरण ब्रेकआउट रणनीति

सारांश

यह रणनीति बोलिंजर बैंड, RSI संकेतक और 162-दिवसीय EMA का उपयोग करके, सोने और चांदी की कीमत के ऊपरी बोलिंजर बैंड को तोड़ने और RSI के निचले स्तर से ऊपर आने पर खरीद संकेत, तथा कीमत के निचले बोलिंजर बैंड को तोड़ने और RSI के उच्च स्तर पर पहुंचने पर बिक्री संकेत उत्पन्न करती है। यह एक विशिष्ट ट्रेंड फॉलोइंग रणनीति है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से निम्नलिखित सिद्धांतों पर आधारित है:

-

162-दिवसीय EMA का उपयोग दीर्घकालिक प्रवृत्ति की दिशा निर्धारित करने के लिए किया जाता है। कीमत EMA से ऊपर होने पर तेजी की प्रवृत्ति और कीमत EMA से नीचे होने पर मंदी की प्रवृत्ति मानी जाती है।

-

बोलिंजर बैंड का उपयोग मूल्य टूटने का पता लगाने के लिए किया जाता है। कीमत का ऊपरी बैंड को तोड़ना तेजी के ब्रेकआउट का संकेत है, जबकि निचले बैंड को तोड़ना मंदी के ब्रेकआउट का संकेत है।

-

RSI संकेतक का उपयोग ओवरबॉट और ओवरसोल्ड स्थितियों का आकलन करने के लिए किया जाता है। RSI 35 से नीचे ओवरसोल्ड और 65 से ऊपर ओवरबॉट का संकेत देता है।

-

दीर्घकालिक प्रवृत्ति, मूल्य ब्रेकआउट और ओवरबॉट/ओवरसोल्ड संकेतों को मिलाकर खरीद और बिक्री की शर्तें बनाई जाती हैं। विशेष रूप से:

- खरीद की शर्त: कीमत बोलिंजर के ऊपरी बैंड को ऊपर की ओर तोड़ती है, और RSI 35 से नीचे होता है।

- बिक्री की शर्त: कीमत बोलिंजर के निचले बैंड को नीचे की ओर तोड़ती है, और RSI 65 से ऊपर होता है।

-

स्टॉप-लॉस की शर्तों का उपयोग करके ट्रेड से बाहर निकला जाता है। विशेष रूप से:

- लॉन्ग पोजीशन के लिए स्टॉप-लॉस: कीमत 162-दिवसीय EMA से नीचे आना।

- शॉर्ट पोजीशन के लिए स्टॉप-लॉस: कीमत 162-दिवसीय EMA से ऊपर जाना।

यह रणनीति एक विशिष्ट ट्रेंड फॉलोइंग रणनीति है, जो बोलिंजर बैंड के माध्यम से मूल्य प्रवृत्ति की दिशा निर्धारित करती है और RSI संकेतक के माध्यम से नकली ब्रेकआउट को फ़िल्टर करती है, जिससे मध्यम से दीर्घकालिक प्रवृत्तियों का प्रभावी ढंग से पीछा किया जा सकता है।

रणनीति के लाभ

इस रणनीति के मुख्य लाभ इस प्रकार हैं:

-

बोलिंजर बैंड और RSI संकेतक का उपयोग करके दोहरा फ़िल्टर प्रभावी रूप से नकली ब्रेकआउट को रोकता है और अस्थिर बाजारों में ट्रेडिंग से बचाता है।

-

केवल तब प्रवेश करता है जब प्रवृत्ति की दिशा स्पष्ट होती है, जिससे गैर-प्रवृत्ति बाजारों के प्रभाव को काफी हद तक कम किया जा सकता है।

-

162-दिवसीय EMA का उपयोग दीर्घकालिक प्रवृत्ति निर्धारित करने के लिए किया जाता है, जिससे मध्यम और दीर्घकालिक प्रवृत्तियों को समझा जा सकता है।

-

RSI संकेतक के पैरामीटर उचित रूप से निर्धारित किए गए हैं, जो प्रभावी रूप से अस्थिरता को फ़िल्टर करते हैं और साथ ही प्रवृत्ति उलटने के अवसरों को नहीं चूकते।

-

स्टॉप-लॉस की विधि उचित है, जो लाभ सुनिश्चित करने के साथ-साथ जोखिम को भी नियंत्रित करती है।

-

बैकटेस्टिंग के लिए वास्तविक बाजार डेटा का उपयोग किया जाता है, जिससे परिणाम अधिक विश्वसनीय होते हैं।

कुल मिलाकर, यह रणनीति ट्रेंड ट्रेडिंग के मुख्य जोखिमों से बचाती है और जोखिम नियंत्रण के साथ-साथ अच्छे लाभ प्राप्त करती है।

रणनीति के जोखिम

इस रणनीति में निम्नलिखित जोखिम हैं:

-

बोलिंजर बैंड नकली ब्रेकआउट को पूरी तरह से रोक नहीं सकते हैं; बाजार में अस्थिरता के दौरान कुछ स्टॉप-लॉस जोखिम अभी भी होते हैं।

-

RSI संकेतक विचलन उत्पन्न कर सकता है, जिससे गलत ट्रेड हो सकते हैं। RSI मापदंडों को उचित रूप से छोटा करके इसकी संवेदनशीलता सुनिश्चित की जानी चाहिए।

-

EMA में अंतराल होता है, जो अत्यधिक रूढ़िवादी हो सकता है और प्रवृत्ति के अवसरों को चूक सकता है। मूविंग एवरेज मापदंडों को उचित रूप से छोटा किया जाना चाहिए।

-

ब्रेकआउट ट्रेडिंग में "ऊंचाई पर खरीदना और नीचे बेचना" का जोखिम होता है। पोजीशन साइज और स्टॉप-लॉस की सीमा को नियंत्रित किया जाना चाहिए।

-

प्रवृत्ति में बदलाव हो सकता है, इसलिए समय पर रणनीति की दिशा को समायोजित करने पर ध्यान देना चाहिए।

-

बैकटेस्टिंग के परिणाम वास्तविक ट्रेडिंग के परिणामों के बराबर नहीं होते हैं; वास्तविक व्यापार में मानवीय कारकों के कारण विचलन हो सकता है।

समाधान:

-

बोलिंजर बैंड की अवधि को उचित रूप से कम करके ब्रेकआउट की पहचान की संवेदनशीलता बढ़ाएं।

-

RSI मापदंडों को अनुकूलित करके प्रवृत्ति परिवर्तनों के प्रति इसकी संवेदनशीलता सुनिश्चित करें।

-

दीर्घकालिक प्रवृत्ति का निर्धारण बनाए रखते हुए परिवर्तनों की प्रतिक्रिया गति बढ़ाने के लिए EMA अवधि को कम करने पर विचार करें।

-

जोखिम प्रबंधन को मजबूत करें, प्रति ऑर्डर आकार और स्टॉप-लॉस सीमा को सख्ती से नियंत्रित करें।

-

प्रवृत्ति में बदलाव की निगरानी तंत्र स्थापित करें ताकि रणनीति की दिशा समय पर समायोजित की जा सके।

-

सिमुलेशन ट्रेडिंग में रणनीति की व्यवहार्यता का परीक्षण करें और वास्तविक ट्रेडिंग में मानवीय कारकों को नियंत्रित करें।

रणनीति अनुकूलन की दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं में और अनुकूलित किया जा सकता है:

-

सटीकता बढ़ाने के लिए अन्य संकेतक जोड़ें (जैसे KDJ, MACD) और कई फ़िल्टरिंग शर्तें बनाएं।

-

लाभप्रदता बढ़ाने के लिए सर्वोत्तम पैरामीटर संयोजन खोजने हेतु मापदंडों (जैसे RSI, बोलिंजर बैंड पैरामीटर) को अनुकूलित करें।

-

प्रवृत्ति की ताकत का आकलन शामिल करें: मजबूत प्रवृत्ति में पोजीशन बढ़ाएं और कमजोर प्रवृत्ति में घटाएं।

-

जोखिम नियंत्रण तंत्र जैसे ऑटो-स्टॉप लॉस, ट्रेलिंग स्टॉप लॉस और मूविंग प्रॉफिट टारगेट शामिल करें।

-

मशीन लर्निंग तत्व जोड़ें, जिससे पैरामीटर स्वचालित रूप से अनुकूलित हों या रणनीति स्वतः उत्पन्न हो।

-

दीर्घकालिक ट्रेडिंग के लिए उच्च समय सीमा पर रणनीति चलाने का प्रयास करें, या इंट्राडे ट्रेडिंग के लिए निचली समय सीमा पर पुनरावृत्ति करें।

-

क्वांटिटेटिव ट्रेडिंग और पोर्टफोलियो प्रबंधन की अवधारणाओं को शामिल करते हुए एकल रणनीति के जोखिम को कम करने और स्थिरता बढ़ाने के लिए कई रणनीतियों का संयोजन करें।

संक्षेप में, इस रणनीति को संकेतक उपयोग, पैरामीटर अनुकूलन, जोखिम नियंत्रण और स्वचालन जैसे कई स्तरों पर उन्नत किया जा सकता है ताकि बेहतर प्रदर्शन प्राप्त किया जा सके।

सारांश

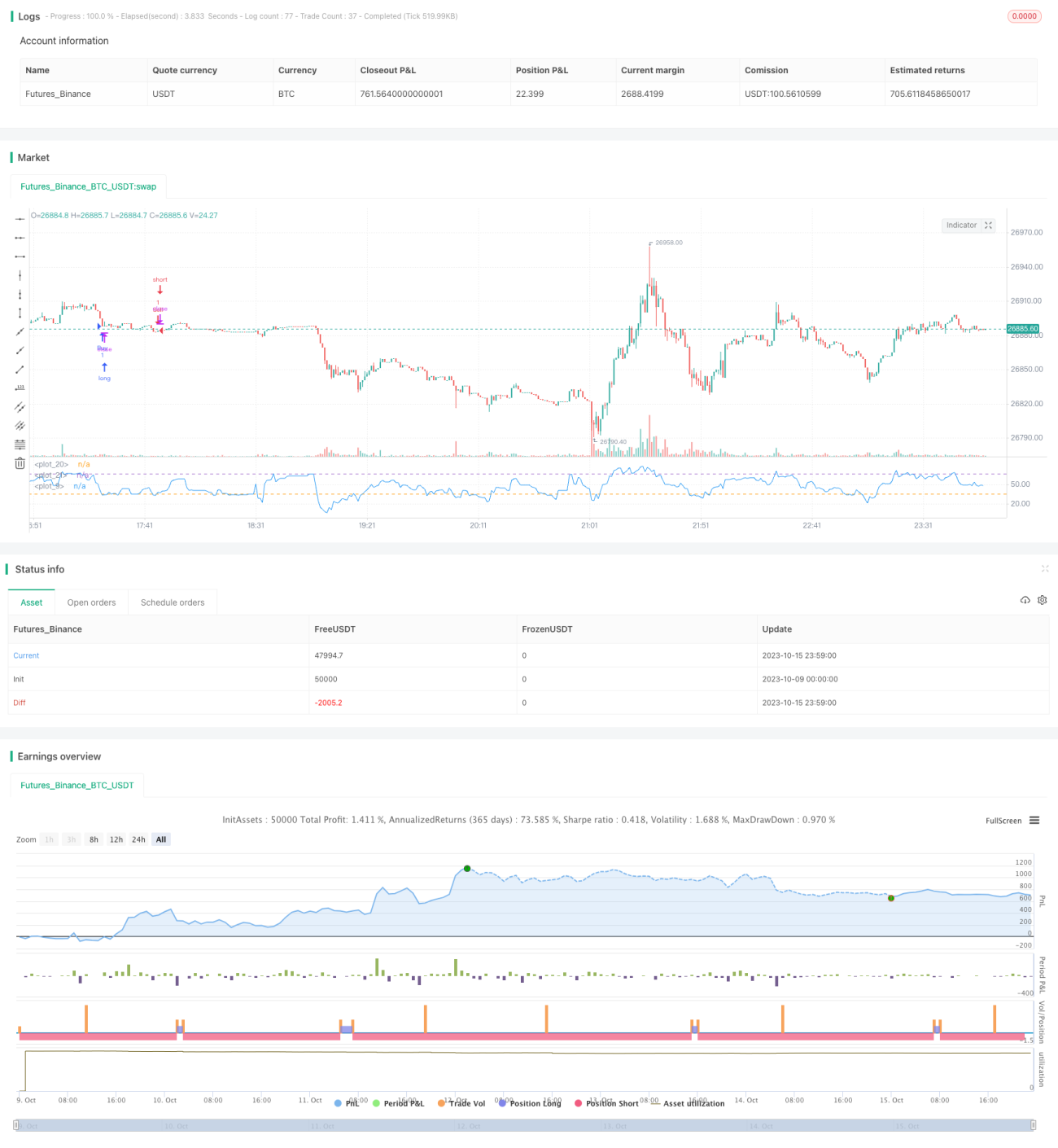

यह रणनीति एक विशिष्ट ट्रेंड फॉलोइंग रणनीति है, जो बोलिंजर बैंड और RSI संकेतक के माध्यम से मूल्य प्रवृत्ति की दिशा निर्धारित करती है और मध्यम से दीर्घकालिक प्रवृत्तियों की पहचान करने के लिए EMA फ़िल्टर का उपयोग करती है, जो अस्थिरता से बचने के साथ-साथ प्रवृत्ति को पकड़ती है। रणनीति में सटीक निर्णय और नियंत्रित जोखिम है, और बैकटेस्टिंग के परिणाम अच्छे हैं। हालांकि, इसमें अनुकूलन की गुंजाइश है और विभिन्न पहलुओं से पुनरावृत्ति और उन्नयन करके बेहतर वास्तविक प्रदर्शन प्राप्त किया जा सकता है। कुल मिलाकर, यह रणनीति क्वांटिटेटिव ट्रेडिंग के लिए एक विश्वसनीय, सरल और प्रभावी ट्रेंड रणनीति का विचार प्रदान करती है, जो एक अच्छी तकनीकी नींव रखती है।

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("My Strategy", overlay = false, commission_value = 0.01, pyramiding = 1)

// Custom RSI

RSIlength = input( 14, minval=1 , title="lookback length of RSI")- 1