बृहस्पति और शनि गति MA क्रॉसओवर फ़िल्टर रणनीति

अवलोकन

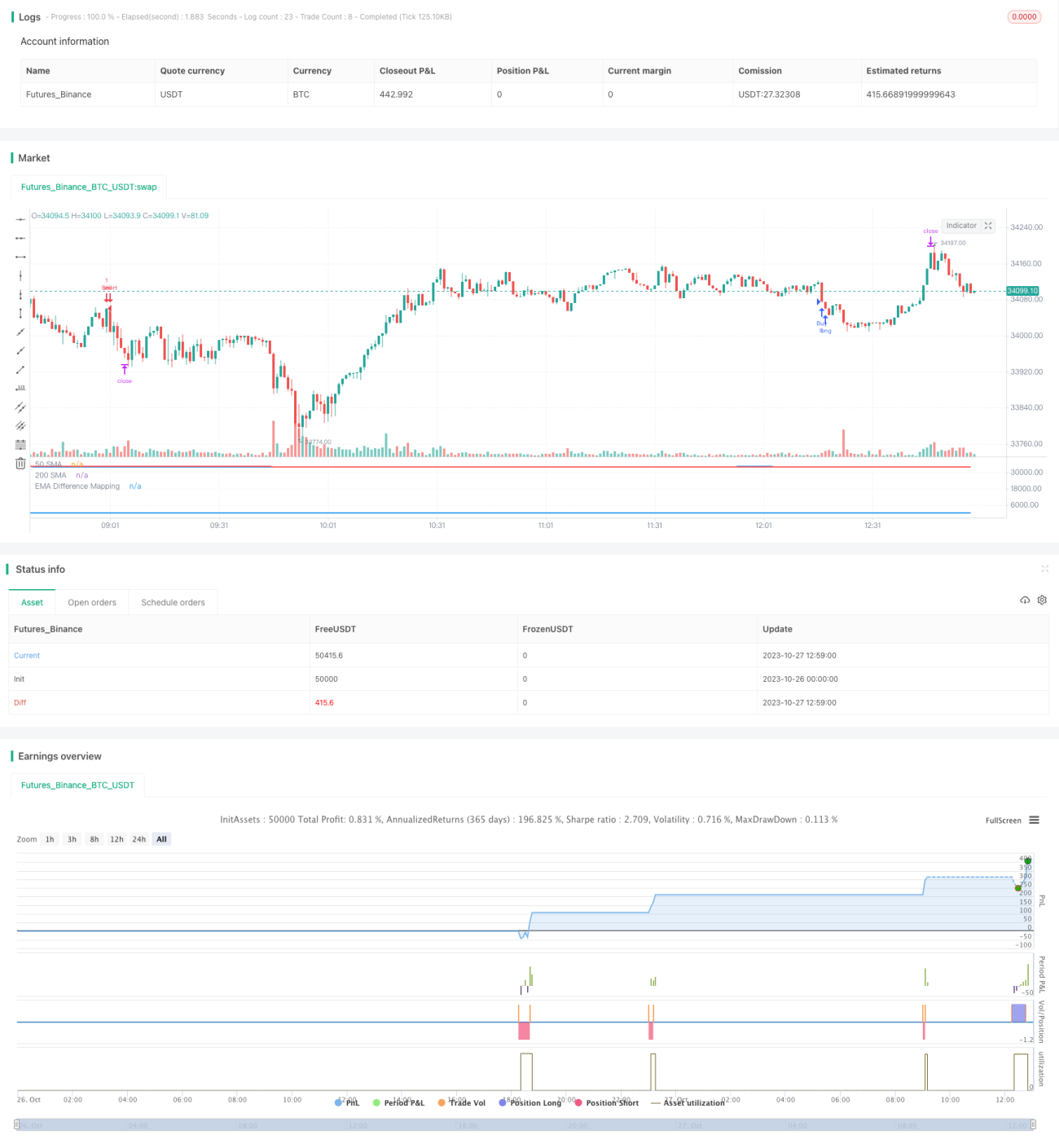

यह रणनीति दो मूविंग एवरेज के क्रॉसओवर को ट्रेडिंग सिग्नल के रूप में उपयोग करती है, और इसे वोलैटिलिटी इंडिकेटर BB और कस्टम मोमेंटम इंडिकेटर के साथ फ़िल्टर करती है, ताकि MA क्रॉस सिग्नल की विश्वसनीयता बढ़े और झूठे सिग्नल कम हों।

सिद्धांत

-

50-अवधि के EMA और 200-अवधि के SMA का उपयोग करके गोल्डन क्रॉस और डेड क्रॉस सिग्नल बनाए जाते हैं।

-

जब कीमत ऊपर की ओर रुझान में हो, तो कीमत 200-दिवसीय रेखा से ऊपर होनी चाहिए और कस्टम मोमेंटम इंडिकेटर का मान 25 से कम होना चाहिए, तभी खरीद संकेत उत्पन्न होता है।

-

जब कीमत नीचे की ओर रुझान में हो, तो कीमत 200-दिवसीय रेखा से नीचे होनी चाहिए और कस्टम मोमेंटम इंडिकेटर का मान 75 से अधिक होना चाहिए, तभी बिक्री संकेत उत्पन्न होता है।

-

कस्टम मोमेंटम इंडिकेटर BB की मध्य रेखा और ऊपरी-निचली बैंड के बीच की दूरी को 0-100 की सीमा में मैप करता है। अधिकतम और न्यूनतम दूरियों के पूर्ववर्ती आंकड़ों के आधार पर इसे सामान्यीकृत किया जाता है।

-

मोमेंटम इंडिकेटर कीमत की सापेक्ष वोलैटिलिटी स्थिति को दर्शाता है; थ्रेशोल्ड सेट करके फ़िल्टर करने से झूठे क्रॉसओवर प्रभावी रूप से कम हो जाते हैं।

लाभ विश्लेषण

-

EMA और SMA के लाभों का उपयोग करते हुए मध्यम से दीर्घकालिक रुझानों को पकड़ना।

-

मोमेंटम इंडिकेटर जोड़ने से फ़िल्टरिंग बेहतर होती है, विश्वसनीयता बढ़ती है और झूठे सिग्नल कम होते हैं।

-

BB के ऊपरी और निचले बैंड के बीच की दूरी वोलैटिलिटी की तीव्रता को दर्शाती है; पूर्ववर्ती आंकड़ों के साथ मानकीकरण करने से पैरामीटर निर्भरता से बचा जा सकता है।

-

EMA और SMA की अवधियों और मोमेंटम इंडिकेटर के थ्रेशोल्ड को विभिन्न बाजार स्थितियों के अनुकूल बनाने के लिए अनुकूलित किया जा सकता है।

-

रणनीति स्पष्ट और समझने में आसान है, इसमें पैरामीटर ऑप्टिमाइज़ेशन के लिए पर्याप्त गुंजाइश है, और यह व्यावहारिक रूप से लागू करने योग्य है।

जोखिम विश्लेषण

-

EMA और SMA स्वाभाविक रूप से पिछड़ जाते हैं, जिससे अल्पकालिक अवसर छूट सकते हैं।

-

दो-रेखा क्रॉसओवर मूलतः एक ट्रेंड-फॉलोइंग रणनीति है, जो साइडवेज़ बाजारों के लिए उपयुक्त नहीं है।

-

मोमेंटम इंडिकेटर के थ्रेशोल्ड को उचित पैरामीटर निर्धारित करने के लिए बार-बार बैकटेस्टिंग की आवश्यकता होती है, जिसमें ओवरफ़िटिंग का जोखिम होता है।

-

बड़े समय-सीमा वाली मूविंग एवरेज रणनीति से रिटर्न अपेक्षाकृत स्थिर होता है, लेकिन पूर्ण रिटर्न सीमित हो सकता है।

-

मूविंग एवरेज की अवधि को उचित रूप से छोटा किया जा सकता है, या रणनीति की अनुकूलनशीलता बढ़ाने के लिए अन्य संकेतक जोड़े जा सकते हैं।

ऑप्टिमाइज़ेशन दिशाएँ

-

विभिन्न मूविंग एवरेज संयोजनों का परीक्षण करके सर्वोत्तम पैरामीटर खोजें।

-

सहायक निर्णय के लिए MACD, KDJ जैसे अन्य संकेतक जोड़ें।

-

मोमेंटम इंडिकेटर के पैरामीटर, जैसे रेट्रोस्पेक्टिव अवधि और मैपिंग रेंज, को ऑप्टिमाइज़ करें।

-

जोखिम नियंत्रण के लिए स्टॉप-लॉस तंत्र जोड़ें।

-

विभिन्न उपकरणों के पैरामीटर अलग-अलग हो सकते हैं; मशीन लर्निंग फीचर एक्सट्रैक्शन पर विचार किया जा सकता है।

-

अनुचित क्रॉसओवर सिग्नल से बचने के लिए वॉल्यूम इंडिकेटर शामिल करें।

निष्कर्ष

यह रणनीति दीर्घकालिक ट्रेंड फॉलोइंग और कस्टम मोमेंटम इंडिकेटर के दोहरे फ़िल्टरिंग लाभों को जोड़ती है, जिससे उच्च विश्वसनीयता और मजबूत व्यावहारिक मूल्य प्राप्त होता है। पैरामीटर ऑप्टिमाइज़ेशन और सहायक तकनीकी संकेतकों के साथ इसे बेहतर बनाकर उत्कृष्ट प्रदर्शन की उम्मीद की जा सकती है। यह रणनीति नवीन सोच प्रस्तुत करती है, जो अन्य ट्रेंड-फॉलोइंग रणनीतियों के लिए एक संदर्भ प्रदान कर सकती है, और क्वांटिटेटिव ट्रेडिंग रणनीति लाइब्रेरी में एक मूल्यवान अतिरिक्त है।

- 1