RSI रेंज-बाउंड ट्रेडिंग रणनीति

सिंहावलोकन

RSI रेंज ऑसिलेशन ट्रेडिंग रणनीति RSI के ओवरबॉट और ओवरसोल्ड क्षेत्रों में पहुंचने पर विपरीत दिशा में व्यापार करके मूल्य के उतार-चढ़ाव से लाभ कमाती है। यह रणनीति इस धारणा पर आधारित है कि कीमतें हमेशा एकतरफा ऊपर या नीचे नहीं जाती हैं, और RSI के ओवरबॉट/ओवरसोल्ड होने पर मूल्य सुधार के अवसरों का लाभ उठाती है।

रणनीति सिद्धांत

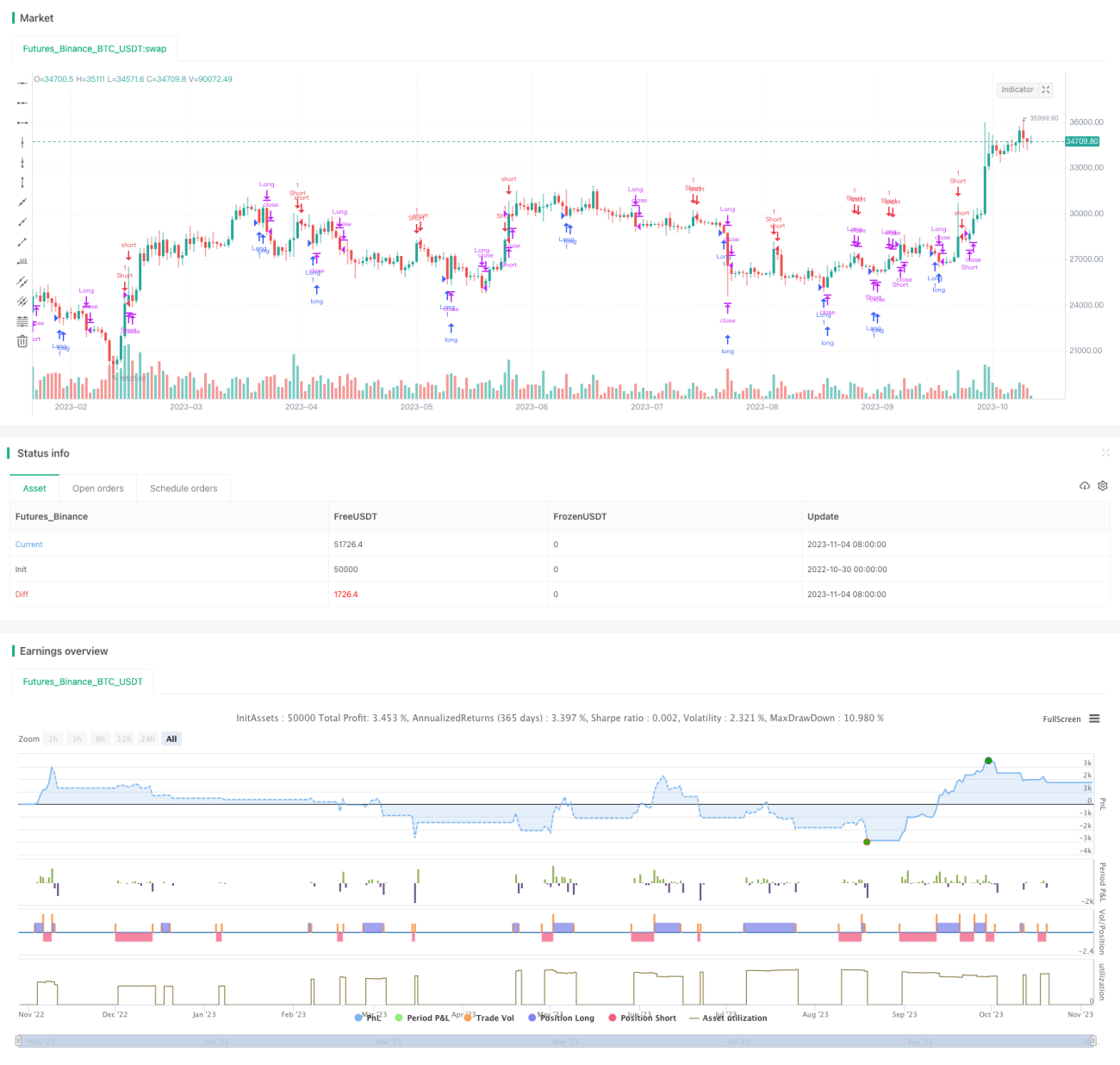

यह रणनीति RSI संकेतक की गणना करके यह निर्धारित करती है कि कीमत ओवरबॉट या ओवरसोल्ड क्षेत्र में पहुंची है या नहीं। विशेष रूप से, रणनीति पहले RSI संकेतक की अवधि 2 चक्र निर्धारित करती है। फिर RSI ओवरबॉट रेखा 91 और ओवरसोल्ड रेखा 11 निर्धारित की जाती है। जब RSI ओवरबॉट क्षेत्र को पार करता है, तो शॉर्ट (बेचना) किया जाता है; जब RSI ओवरसोल्ड क्षेत्र से नीचे आता है, तो लॉन्ग (खरीदना) किया जाता है। प्रत्येक ट्रेड की स्थिति अधिकतम स्थिति अनुपात पैरामीटर के अनुसार निर्धारित होती है, वर्तमान में यह 5% निर्धारित है।

जोखिम को नियंत्रित करने के लिए, रणनीति में स्टॉप-लॉस तकनीक भी शामिल है। विशेष रूप से, लॉन्ग करने के बाद यदि कीमत प्रवेश मूल्य से 0.5% से अधिक नीचे जाती है, तो स्टॉप-लॉस लगाकर स्थिति बंद कर दी जाती है; शॉर्ट करने के बाद यदि कीमत 0.5% से अधिक ऊपर जाती है, तो स्टॉप-लॉस लगाकर स्थिति बंद कर दी जाती है। इससे मूल्य में तीव्र एकतरफा ब्रेकआउट की स्थिति में होने वाले नुकसान से बचा जा सकता है।

संक्षेप में, इस रणनीति का मुख्य तर्क है: RSI संकेतक की निगरानी करके मूल्य की ओवरबॉट/ओवरसोल्ड स्थिति का पता लगाना, निर्धारित RSI मापदंडों के अनुसार विपरीत दिशा में व्यापार करना, और जोखिम नियंत्रण के लिए स्टॉप-लॉस निर्धारित करना।

लाभ विश्लेषण

- RSI संकेतक का उपयोग ओवरबॉट/ओवरसोल्ड का पता लगाने के लिए करना, जो एक अपेक्षाकृत क्लासिक और विश्वसनीय ट्रेडिंग सिग्नल है।

- ओवरबॉट/ओवरसोल्ड पर विपरीत दिशा में व्यापार करना, जो इस धारणा के अनुरूप है कि कीमतें हमेशा एकतरफा ऊपर या नीचे नहीं जाती हैं, और मूल्य सीमा के उतार-चढ़ाव से लाभ कमाया जा सकता है।

- प्रति ट्रेड नुकसान को नियंत्रित करने के लिए स्टॉप-लॉस निर्धारित करना।

- रणनीति का बैकटेस्टिंग ढांचा सरल और स्पष्ट है, समझने और संशोधित करने में आसान है।

- RSI पैरामीटर और स्टॉप-लॉस की सीमा को लचीले ढंग से सेट किया जा सकता है, जिससे बाजार में बदलावों के अनुकूल होना आसान है।

जोखिम विश्लेषण

- RSI एक प्रवृत्ति संकेतक है; यदि निरंतर मूल्य प्रवृत्ति (सीमा में उतार-चढ़ाव के बजाय) होती है, तो यह रणनीति लगातार नुकसान उठा सकती है।

- RSI पैरामीटर का अनुचित निर्धारण ट्रेडिंग सिग्नल की संख्या बढ़ा सकता है लेकिन जीत की दर कम हो सकती है।

- स्टॉप-लॉस की सीमा का अनुचित निर्धारण स्टॉप-लॉस को छोटी मूल्य चाल से ट्रिगर कर सकता है, या प्रति ट्रेड अत्यधिक नुकसान का कारण बन सकता है।

- यह रणनीति सीमा में उतार-चढ़ाव और प्रतिक्षेप (रिबाउंड) वाले बाजार पर्यावरण के लिए अधिक उपयुक्त है; स्पष्ट प्रवृत्ति वाले बाजार में इसका प्रभाव खराब हो सकता है।

- बहुत बड़ी स्थिति का आकार भी प्रति ट्रेड नुकसान को बढ़ा सकता है।

अनुकूलन दिशाएँ

- RSI के साथ MACD जैसे अन्य संकेतकों को मिलाकर संयुक्त संकेत बनाने पर विचार किया जा सकता है, जिससे ट्रेडिंग निर्णय की सटीकता में सुधार हो सकता है।

- विभिन्न मापदंडों के तहत RSI के सांख्यिकीय लक्षणों का अध्ययन किया जा सकता है, और सर्वोत्तम पैरामीटर संयोजन खोजा जा सकता है।

- स्थिति अनुपात के गतिशील समायोजन तंत्र को सेट किया जा सकता है, और बैकटेस्टिंग में इसके प्रभाव का परीक्षण किया जा सकता है।

- ATR जैसे संकेतकों का उपयोग करके स्टॉप-लॉस की सीमा की गणना की जा सकती है, जिससे स्टॉप-लॉस अधिक अनुकूलनशील हो सकता है।

- मशीन लर्निंग जैसी विधियों का उपयोग करके इष्टतम पैरामीटर संयोजन खोजा जा सकता है।

- अन्य रिवर्सल ट्रेडिंग रणनीतियों के साथ RSI को जोड़कर अधिक मजबूत ट्रेडिंग प्रणाली बनाई जा सकती है।

सारांश

RSI रेंज ऑसिलेशन ट्रेडिंग रणनीति सरल RSI संकेतक के माध्यम से मूल्य की ओवरबॉट/ओवरसोल्ड स्थिति का पता लगाकर विपरीत दिशा में व्यापार करती है और जोखिम नियंत्रण के लिए स्टॉप-लॉस निर्धारित करती है। यह रणनीति सीमा में उतार-चढ़ाव और प्रतिक्षेप वाले बाजार पर्यावरण के लिए उपयुक्त है, और सीमा में मूल्य के उतार-चढ़ाव को पकड़कर लाभ कमाती है। हालांकि, RSI एक प्रवृत्ति संकेतक होने के कारण इसकी अपनी सीमाएं हैं, और यह रणनीति स्पष्ट प्रवृत्ति वाले बाजार के लिए उपयुक्त नहीं हो सकती है। पैरामीटर अनुकूलन, स्टॉप-लॉस नियमों में सुधार, अन्य संकेतकों और रणनीतियों के साथ संयोजन आदि के माध्यम से इस रणनीति की स्थिरता और अनुकूलनशीलता में सुधार किया जा सकता है। कुल मिलाकर, RSI रेंज ऑसिलेशन ट्रेडिंग रणनीति में कुछ संदर्भ मूल्य है, लेकिन लाइव ट्रेडिंग में समय और परिस्थिति के अनुसार इसका उपयोग और अनुकूलन करना आवश्यक है।

- 1