दोहरी MA प्रवृत्ति भेदन रणनीति

अवलोकन

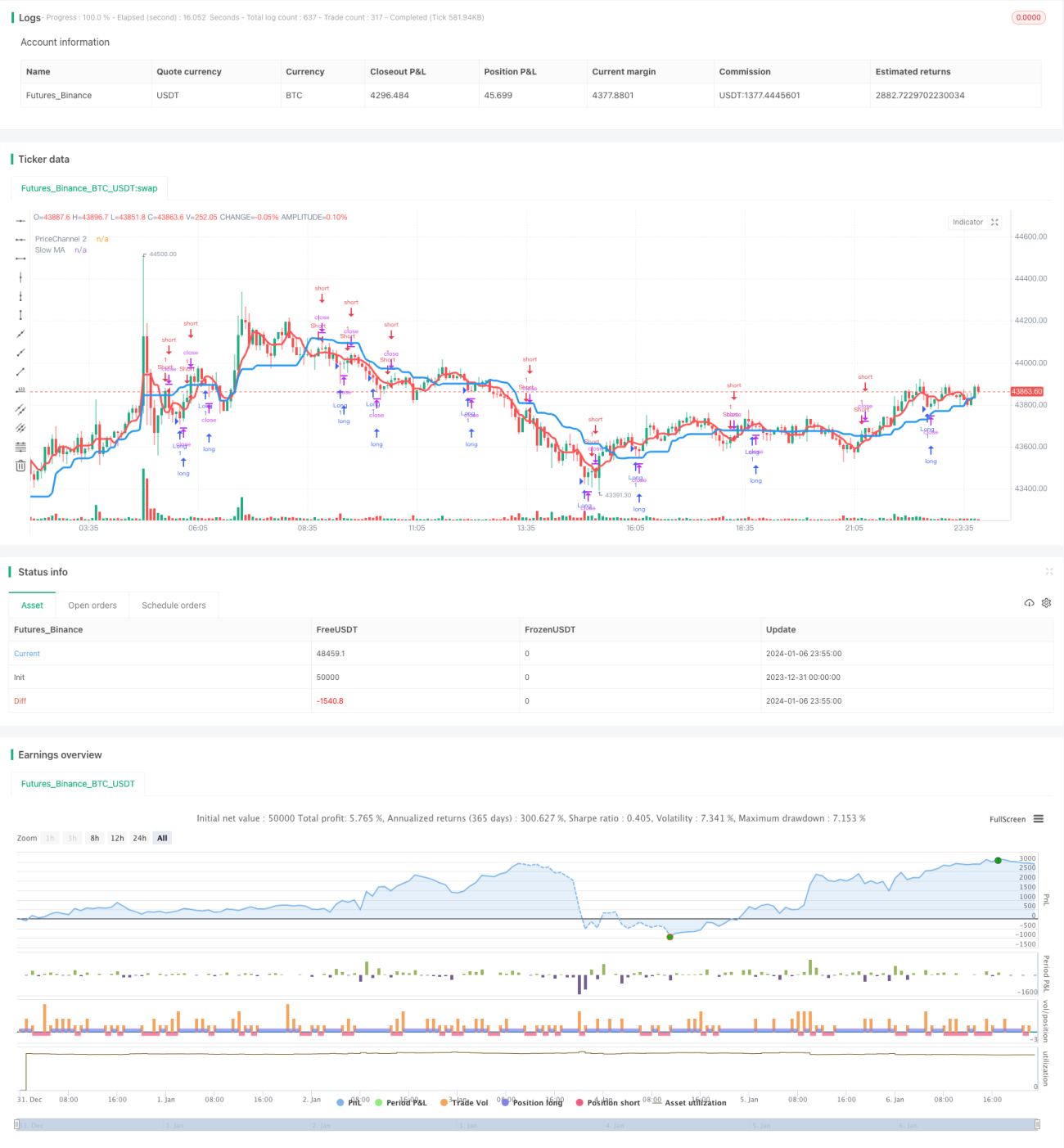

डुअल एमए ट्रेंड ब्रेकआउट रणनीति एक मात्रात्मक ट्रेडिंग रणनीति है जो प्रवृत्ति के निर्धारण और प्रवेश के लिए विभिन्न अवधियों के दो मूविंग एवरेज का उपयोग करती है। यह मुख्य रूप से धीमी एमए (स्लो एमए) के माध्यम से समग्र प्रवृत्ति दिशा का निर्धारण करती है और तेज़ एमए (फास्ट एमए) का उपयोग प्रवेश फ़िल्टरिंग के लिए करती है। जब बड़े स्तर की प्रवृत्ति दिशा समान होती है, तो यह रिवर्सल कैंडल का चयन करके प्रवेश करती है, जिससे उच्च जीत दर और लाभप्रदता प्राप्त होती है।

रणनीति सिद्धांत

यह रणनीति मुख्य रूप से निम्नलिखित भागों से बनी है:

प्रवृत्ति निर्धारण: 21-अवधि के एमए की गणना करके इसे धीमी एमए के रूप में परिभाषित किया जाता है, इसकी स्थिति अपेक्षाकृत स्थिर होती है, इसका उपयोग समग्र प्रवृत्ति दिशा निर्धारित करने के लिए किया जा सकता है। जब कीमत बढ़ रही होती है और इस एमए मान के करीब होती है, तो यह अपट्रेंड होता है; जब कीमत गिर रही होती है और इस एमए मान के करीब होती है, तो यह डाउनट्रेंड होता है।

प्रवेश फ़िल्टरिंग: 5-अवधि के एमए की गणना करके इसे तेज़ एमए के रूप में परिभाषित किया जाता है। ट्रेडिंग सिग्नल तभी उत्पन्न होता है जब कीमत धीमी एमए को तोड़ती है और साथ ही तेज़ एमए को भी तोड़ती है। यह डिज़ाइन मुख्य रूप से झूठे ब्रेकआउट की संभावना को और अधिक फ़िल्टर करने के लिए है।

कैंडल फ़िल्टरिंग: रणनीति केवल तब लॉन्ग जाती है जब उस अवधि की कैंडल बियरिश (कीमत गिरने वाली) होती है, या तब शॉर्ट जाती है जब वह कैंडल बुलिश (कीमत बढ़ने वाली) होती है। इसे इसलिए लागू किया गया है क्योंकि रिवर्सल कैंडल का उपयोग करके प्रवेश करने से उच्च सफलता दर मिल सकती है। साथ ही, तेज़ RSI संकेतक का उपयोग अत्यधिक ओवरबॉट या ओवरसोल्ड क्षेत्रों में प्रवेश से बचने के लिए किया जाता है।

पोज़ीशन जोड़ना फ़िल्टर: क्रिप्टोकरेंसी बाज़ार के लिए, रणनीति में अतिरिक्त रूप से तिगुले उतार-चढ़ाव ब्रेकआउट की स्थिति जोड़ी गई है, जो बड़े स्तर के गिरावट के दौरान अत्यधिक गिरावट के अवसरों को फ़िल्टर करती है।

स्टॉप लॉस डिज़ाइन: रणनीति ट्रेलिंग स्टॉप लॉस का समर्थन करती है। पोज़ीशन खोलने के बाद, यह निर्धारित स्टॉप लॉस प्रतिशत के अनुसार स्टॉप लॉस स्तर को वास्तविक समय में अपडेट करता है।

लाभ विश्लेषण

यह रणनीति निम्नलिखित लाभ रखती है:

- डुअल एमए डिज़ाइन सरल और व्यावहारिक है, समझने और सीखने में आसान है;

- तेज़ और धीमी एमए संयोजन फ़िल्टरिंग का उपयोग करके, प्रवृत्ति का विश्वसनीय रूप से निर्धारण करता है;

- रिवर्सल कैंडल के साथ प्रवेश, ट्रेड जीतने की दर बढ़ाता है;

- समग्र कार्यप्रणाली रूढ़िवादी और स्थिर है, सभी स्तरों के ट्रेडिंग के लिए उपयुक्त;

- ट्रेलिंग स्टॉप लॉस का समर्थन करता है, जोखिम को नियंत्रित करने योग्य;

- विशेष रूप से क्रिप्टोकरेंसी बाज़ार की विशेषताओं पर विचार करता है, अत्यधिक गिरावट के दौरान पोज़ीशन जोड़ने का अवसर शामिल करता है, अतिरिक्त लाभ प्राप्त कर सकता है।

जोखिम विश्लेषण

यह रणनीति कुछ जोखिम भी रखती है:

- जब डुअल एमए रेंज में उतार-चढ़ाव कर रहे होते हैं, तो कई छोटे लाभ और हानि हो सकते हैं।

- रिवर्सल कैंडल के माध्यम से प्रवेश कुछ स्तरों की अवधियों में कम जीत दर का कारण बन सकता है।

- क्रिप्टोकरेंसी बाज़ार में अस्थिरता अधिक होने के कारण, स्टॉप लॉस ट्रिगर होने की संभावना अधिक होती है।

- अत्यधिक गिरावट के दौरान पोज़ीशन जोड़ने के अवसर बहुत अधिक नहीं होते हैं, जिससे रिटर्न में अस्थिरता आती है।

इन जोखिमों के समाधान के लिए निम्नलिखित पहलुओं से अनुकूलन किया जा सकता है:

- प्रवेश की स्थितियाँ बढ़ाएँ, अप्रभावी उतार-चढ़ाव से बचें;

- कैंडल अवधि समायोजित करें या अन्य संकेतक फ़िल्टर जोड़ें;

- स्टॉप लॉस एल्गोरिदम को अनुकूलित करें, मध्य-अक्ष के पास स्टॉप लॉस ट्रैक करें;

- अत्यधिक गिरावट में पोज़ीशन जोड़ने की रणनीति की वास्तविक प्रभावशीलता का मूल्यांकन करें।

अनुकूलन दिशाएँ

इस रणनीति को मुख्य रूप से निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

पैरामीटर अनुकूलन: अधिक व्यवस्थित बैकटेस्टिंग के माध्यम से, तेज़ और धीमी एमए की अवधि पैरामीटर संयोजन को अनुकूलित करें, समग्र जोखिम-लाभ अनुपात में सुधार करें।

-

पैटर्न पहचान: KDJ, MACD जैसे अन्य संकेतक शामिल करें, अधिक विश्वसनीय रिवर्सल सिग्नल की पहचान करें।

-

स्टॉप लॉस अनुकूलन: फ्लोटिंग स्टॉप लॉस, ट्रेलिंग स्टॉप लॉस आदि एल्गोरिदम विकसित करें, स्टॉप लॉस ट्रिगर होने की संभावना कम करें।

-

मशीन लर्निंग: अधिक ऐतिहासिक डेटा एकत्र और लेबल करें, मशीन लर्निंग विधियों का उपयोग करके स्वचालित रूप से ट्रेडिंग नियम उत्पन्न करें।

-

मात्रात्मक पोज़ीशन समायोजन: बाज़ार की स्थिति के अनुसार स्वचालित रूप से पोज़ीशन प्रबंधन रणनीति समायोजित करें।

सारांश

डुअल एमए ट्रेंड ब्रेकआउट रणनीति कुल मिलाकर एक अपेक्षाकृत सरल और व्यावहारिक ट्रेंड-फॉलोइंग रणनीति है। जटिल मशीन लर्निंग एल्गोरिदम की तुलना में, इस रणनीति को समझाना और सीखना आसान है, और इसकी विश्वसनीयता भी अधिक है। पैरामीटर अनुकूलन, सुविधा विस्तार और मशीन लर्निंग के समावेश के साथ, इस रणनीति में सुधार की बड़ी संभावना है, और यह मात्रात्मक ट्रेडिंग के लिए एक अच्छा प्रारंभिक बिंदु है।

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-07 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's Trend MAs Strategy v2.0 +CB", shorttitle = "Trend MAs str 2.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

//Settings- 1